প্রয়োজন বুঝে বিমা কিনুন

বাড়ি তৈরির বন্দোবস্ত। অবসর-তহবিলের জন্য সঞ্চয়। মেয়ের পড়াশোনা ও বিয়ের চিন্তা। সব কিছু এক সঙ্গে সামলানোর টোটকা দিলেন শৈবাল বিশ্বাস পরিচিতি: সুজিত (৩০) স্ত্রী (২৬) মেয়ে (৩) কী করেন: ইঞ্জিনিয়ার। কাজ করেন একটি বেসরকারি সংস্থায়

পরিচিতি: সুজিত (৩০)

স্ত্রী (২৬) মেয়ে (৩)

কী করেন: ইঞ্জিনিয়ার।

কাজ করেন একটি বেসরকারি সংস্থায়

বাড়ি: জেলা শহরে

লক্ষ্য: সন্তানের উচ্চশিক্ষা ও বিয়ের ব্যবস্থা। ৫ বছরে নিজের জমিতে বাড়ি তৈরি। নিশ্চিন্ত অবসর

চাকরি জীবনের শুরু থেকেই সঞ্চয়ের পথে পা বাড়িয়েছেন সুজিত। তবে তাঁর প্রোফাইলে কিছু ভুল রয়ে গিয়েছে। আসুন দেখি, কী ভাবে সেগুলি শোধরানো যায়। যাতে লক্ষ্যপূরণের দিকে এগোতে পারেন তিনি।

বিমা পাল্টান

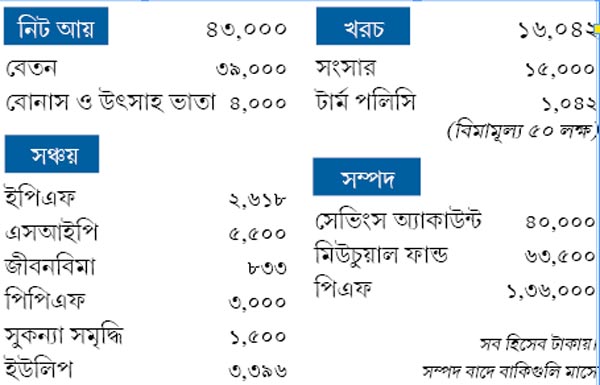

একই প্রকল্পের আওতায় টার্ম পলিসি এবং ইউলিপ করেছেন সুজিত। বছরে ১২,৫০০ টাকা যায় টার্ম পলিসিতে। ৪০ হাজারের বেশি লাগে ইউলিপে। মোট প্রায় ৫৩,০০০ টাকা। আমার মতে, এ ধরনের প্রকল্প কেনার কোনও মানে হয় না। বরং তিনি যদি ৫০ লক্ষের টার্ম পলিসি করতেন এবং বাকি টাকা ফান্ডে রাখতেন, তা হলে তাঁর অনেক বেশি সঞ্চয় হত।

তাই আমি বলব, আলাদা ৫০ লক্ষ টাকার টার্ম পলিসি কিনুন। সঙ্গে নিন একই অঙ্কের ক্রিটিক্যাল ইলনেস রাইডার ও অ্যাক্সিডেন্ট কভার। এ ছাড়া দেখুন, এই চালু থাকা পলিসিতে কত দিন প্রিমিয়াম দেওয়া হয়েছে। ৩ বছর হয়ে থাকলে, বন্ধের ব্যবস্থা করুন।

মেয়ের জন্য সঞ্চয়

সুকন্যা সমৃদ্ধি প্রকল্প চালু করেছেন সুজিত। কিন্তু মেয়ের ভবিষ্যতের জন্য শুধুমাত্র এই প্রকল্প যথেষ্ট নয়। তাই—

• হাতে থাকা ১০,০০০ টাকার মধ্যে ৫,০০০ দিয়ে ডাইভার্সিফায়েড ইকুইটি ফান্ডে লগ্নি শুরু করুন। ১৫ বছর ধরে এ ভাবে টাকা রাখলে, জমবে প্রায় ২৫.২২ লক্ষ (১২% রিটার্ন ধরে)। এই টাকা ১৮ বছর বয়সে গিয়ে মেয়ের উচ্চশিক্ষার কাজে লাগবে।

• সুকন্যা সমৃদ্ধি থেকে পাওয়া টাকা থাকুক তার বিয়ের জন্য।

• যে-চাইল্ড প্ল্যান করেছেন, তা বন্ধ করুন। ২৫ বছরের এই প্রকল্পে বিমামূল্য ৩ লক্ষ টাকা। এখান থেকে খুব বেশি টাকা রিটার্ন পাবেন না। এই মানি ব্যাক পলিসিতে নির্দিষ্ট সময় বাদে টাকা পাওয়া যায় বলে বেশির ভাগ সময়েই তা খরচ হয়ে যায়।

অবসরের তহবিল

• যে-সব এসআইপি প্রকল্প আগেই করেছেন, সেগুলি চালিয়ে যান।

• হাতে আরও যে ৫,০০০ টাকা থাকছে, তা ইকুইটি ফান্ডে রাখুন।

• পিপিএফে বছরে ৩৬,০০০ টাকা রাখছেন। তা-ই বজায় থাকুক।

• গ্র্যাচুইটি এবং ইপিএফের টাকা তো থাকছেই। তা-ও অবসরের কাজে লাগবে। সুদ কমলেও, ইপিএফে ২০ বছর টাকা রাখলে অবসরের সময়ে ৫০,০০০ টাকা পর্যন্ত বোনাস দেওয়ার সুপারিশ করেছে অছি পরিষদ। তা কার্যকর হলে, অতিরিক্ত লাভ হবে।

বাড়ি তৈরি

পাঁচ বছরের মধ্যে বাড়ি তৈরির যে পরিকল্পনা করছেন, তা পিছোতে হতে পারে। কারণ এ জন্য কমপক্ষে ১০-১৫ লক্ষ টাকা লাগবে। যা সুজিত দিতে পারবেন না। ঋণ নিলেও কিছু টাকা ডাউনপেমেন্ট করতে হবে। মাসিক কিস্তি দেওয়ার মতো টাকাও এখন হাতে নেই। আমার পরামর্শ—

• ইউলিপ বন্ধ করলে মাসে প্রায় ৩,৪০০ টাকা থাকবে। তা ডেট ফান্ডে রাখার ব্যবস্থা করুন। এখান থেকে ডাউনপেমেন্টের টাকা হাতে আসবে।

• বোনাস ও উৎসাহ ভাতা হিসেবে বছরে যে ৪৮,০০০ টাকা পান, তা রাখুন লিকুইড ফান্ডে। ৫-৭ বছর ধরে টাকা জমলে, সেই অর্থ ডাউনপেমেন্টের কাজে লাগাতে পারেন।

অন্যান্য

অফিস থেকে ২ লক্ষের মেডিক্লেম আছে। তা সত্ত্বেও নিজের ও পরিবারের জন্য অন্তত ৫ লক্ষ টাকার স্বাস্থ্যবিমার ব্যবস্থা করুন।

(অনুরোধ মেনে নাম পরিবর্তিত)

লেখক: বিনিয়োগ বিশেষজ্ঞ

মতামত ব্যক্তিগত

অন্য বিষয়গুলি:

Insurance Scheme-

৭ কারণ: গরমে দিশাহারা হয়ে গেলেও বরফের গোলা কিংবা হিমিশীতল জলে চুমুক দেওয়া যাবে না

-

বেঙ্গল কেমিক্যালের কাছে ফুটপাথে উঠে গেল গাড়ি, তিন শিশু জখম, নিয়ে যাওয়া হল হাসপাতালে

-

বাড়িতে গুলি চালানোর ঘটনার প্রায় পাঁচ দিন পর মুম্বই ছাড়লেন সলমন খান

-

ভেটেরিনারি এবং অ্যানিম্যাল সায়েন্স নিয়ে স্নাতকোত্তর ডিগ্রি অর্জনের সুযোগ

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy