ধারের ফাঁদে বারোটা বাজে লগ্নির

বড় খরচের ভার বইতে ঋণ হয়তো নিতেই হয়। কিন্তু কখন কী জন্য ধার নেবেন আর কোনটা এড়াবেন, তা আগে জানা জরুরি। বললেন শৈবাল বিশ্বাসলগ্নি করা এবং সঞ্চয় বাড়ানো কোনও ম্যাজিক নয়। বরং এটা হয় পুরোপুরি বিজ্ঞান মেনে। যে কারণে কয়েকটা জিনিস শুরু থেকেই মাথায় রেখে এগোতে হয়।

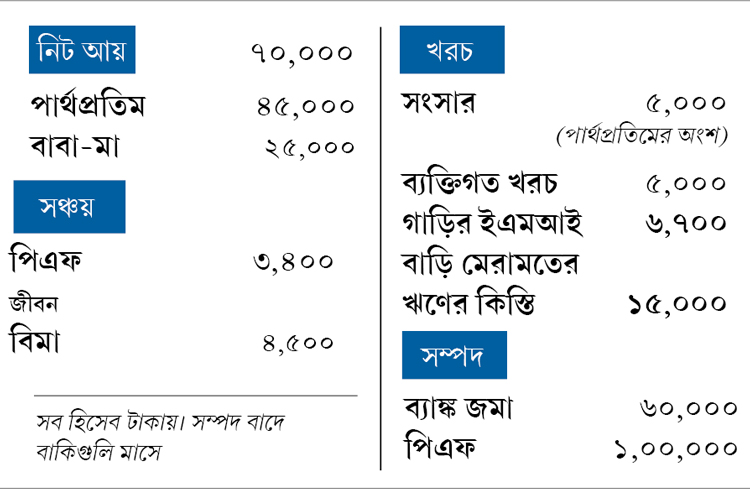

পরিচিতি: পার্থপ্রতিম (২৮) বাবা (৫২) মা (৪৯)

কী করেন: বেসরকারি সংস্থায় কাজ করেন

লক্ষ্য: বিয়ের জন্য দু’বছরের মধ্যে ৩ লক্ষ টাকা জমানো। কম ঝুঁকিতে মিউচুয়াল ফান্ডে লগ্নি। অবসরের তহবিল তৈরি। পরিবারের সঙ্গে বছরে একবার বেড়াতে যাওয়া।

লগ্নি করা এবং সঞ্চয় বাড়ানো কোনও ম্যাজিক নয়। বরং এটা হয় পুরোপুরি বিজ্ঞান মেনে। যে কারণে কয়েকটা জিনিস শুরু থেকেই মাথায় রেখে এগোতে হয়। যেমন—

• কী চাইছেন ও কত দিনের মধ্যে, সে সম্পর্কে পরিষ্কার ধারণা।

• নির্দিষ্ট লক্ষ্যে স্থির থাকা।

• শৃঙ্খলা মেনে এগোনো।

• যেটা দরকার নেই বা না হলেও চলে, সেটার মধ্যে মাথা না গলানো।

• বাড়তি চাপ না নেওয়া।

পার্থপ্রতিমের প্রোফাইল পড়ে একেবারে প্রথমে এই কথাগুলি বলা জরুরি মনে হল। ২০১৯ সালের মধ্যে বিয়ের জন্য ৩ লক্ষ টাকা জমাতে চান। বাকি খরচ বইবেন বাবা-মা। শুনে মনে হচ্ছে, যথেষ্ট ভেবেচিন্তেই এগোচ্ছেন তিনি। কিন্তু কী ভাবে তিন লাখ জমাবেন সেই পরিকল্পনা কই?

আসলে একটা বিচ্ছিন্ন লক্ষ্য ধরে লগ্নির ঘুঁটি সাজানো যায় না। তা করতে হয় প্রতিটি পদক্ষেপ ধরে। প্রত্যেকটার মধ্যে সামঞ্জস্য রেখে। কারণ, একটি সিদ্ধান্তের সঙ্গে অন্যগুলিও জড়িয়ে থাকে। ফলে কোথাও ভুল হলেই গুলিয়ে যায় পুরো নকশা। পার্থপ্রতিমের ক্ষেত্রে যা হয়েছে।

ভুল চাল

• পড়ার জন্য ঋণ নেন পার্থপ্রতিম। শোধ না হতেই চেপেছিল দু’চাকার ধার। দু’টিই শোধ করতে না করতে ফের নিয়েছেন বাড়ি সারানো ও গাড়ির ঋণ। ফলে কিস্তির টাকা গুনতে গিয়ে সঞ্চয়ের সুযোগই পাচ্ছেন না তিনি।

• বিয়ের জন্য চাই ৩ লক্ষ টাকা। কিন্তু হাতে মাত্র ২ বছর। একমাত্র শেয়ারে বেশি রিটার্নের সম্ভাবনা থাকে। কিন্তু এতটুকু সময়ের জন্য সেখানে টাকা লাগানো সম্ভব নয়। কারণ কম মেয়াদে এতে ঝুঁকি অনেক বেশি।

• দু’টি জীবন বিমাই এনডাওমেন্ট। মেয়াদের পরে টাকা হাতে আসবে ঠিকই। কিন্তু খুব বেশি নয়। ফলে সঞ্চয়ের লক্ষ্য যেমন পূরণ হচ্ছে না, তেমনই সুরক্ষার উদ্দেশ্য ধাক্কা খাচ্ছে।

• সেভিংস অ্যাকাউন্ট খালি করে বেড়াতে যান নিশ্চয়ই। কিন্তু সেটা করলে সঞ্চয় পরিকল্পনা ধাক্কা খাবেই।

মনে রাখুন

• বয়স অল্প। বিয়ে না করায় দায়িত্ব কম। বাবা-মায়েরও আয় আছে। বাড়ি নিজেদের। সঞ্চয়ের এমন সুযোগ অনেকেই পান না, যা পার্থপ্রতিম পেয়েছেন। অথচ কিস্তি দিতে দিতেই বেরিয়ে যাচ্ছে তাঁর টাকা। বাড়ি সারানোর ঋণের তা-ও যুক্তি রয়েছে। কিন্তু এখনই ঋণ নিয়ে গাড়ি কেনা উচিত হয়নি। বিশেষত, তেমন সঞ্চয় নেই যেখানে। যে কারণে আমি সব সময় বলি, ধার করে গাড়ি, বাড়ি কেনা তোলা থাক বেশি বয়সের জন্য। অল্প বয়সে শুধু জমিয়ে যান।

• এক দিকে ঋণ চেপে ঘাড়ে। অন্য দিকে দু’বছরে ৩ লক্ষের তহবিল তৈরি করতে চান। দু’টো এক সঙ্গে সম্ভব নয়। কারণ, লগ্নির টাকা পাবেন কোথায়? তাই ৩ লক্ষের তহবিল গড়ার লক্ষ্যে অনড় থাকুন। কিন্তু যত দিন না বাড়ি সারানোর ধার শোধ হচ্ছে, তত দিন অপেক্ষা করুন তা পূরণের জন্য। ঋণ শোধের পরে কিস্তি বাবদ খরচ হওয়া টাকা ইকুইটি ফান্ডে রাখতে হবে।

• বিয়ের পরে টার্ম পলিসি করতে হবে। সঙ্গে নিতে হবে দুর্ঘটনা বা জটিল অসুখের রাইডার।

• বেড়াতে যেতে মাসে ২,০০০ টাকা করে রাখতে হবে মিউচুয়াল ফান্ড বা রেকারিংয়ে। দু’বছর অন্তর তা বিবেচনা করুন।

• মাসে যে ৩,০০০ টাকা থাকছে, তা এখন লগ্নি করা যাবে না। বরং জমাতে হবে আচমকা আসা খরচ সামলাতে।

করলে ভাল

হাতে বাড়তি টাকা আসলে, পার্থপ্রতিম কোন পথে লগ্নির কথা ভাবতে পারেন এ বার সেটাই বলি—

শেয়ারে লগ্নি: দ্রুত শেয়ারে টাকা ঢালা উচিত। তাতে ঝুঁকি আছে ঠিকই। তবে তাঁর যা বয়স ও পারিবারিক পরিস্থিতি, তাতে এটাই ঝুঁকি নেওয়ার সেরা সময়। সরাসরি শেয়ার কিনতে না চাইলে, ডাইভার্সিফায়েড ইকুইটি ফান্ডে এসআইপি শুরু করতে পারেন। তবে কিছু বিষয় মনে রাখুন—

• শেয়ারে দীর্ঘ মেয়াদে টাকা রাখতে হবে। এতে ঝুঁকি এড়ানো যায়।

• শেয়ার লম্বা মেয়াদে ধরে রাখলে সম্ভাবনা থাকে বড় রিটার্নের।

• লাফিয়ে বাড়ছে জিনিসের দাম। দীর্ঘ মেয়াদে শেয়ার বা ইকুইটি ফান্ডের হাত ধরে তার বিরুদ্ধে লড়াই সম্ভব।

• এসআইপি-তে নির্দিষ্ট সময় অন্তর অল্প অল্প করে টাকা জমানো যায়। ফলে বেশি চাপ না নিয়েও লম্বা সময়ে বড় তহবিল গড়ে ফেলা যায়।

• লগ্নি করার পরে সংশ্লিষ্ট সংস্থাগুলির আর্থিক পরিস্থিতি সম্পর্কে চোখ-কান খোলা রেখে চলা উচিত।

• বাজেটে শেয়ারে দীর্ঘ মেয়াদি লাভ কর বসেছে। করের আওতায় এসেছে ইকুইটি ফান্ডের ডিভিডেন্ড বণ্টনও। ফলে ফান্ড বাছাইয়ের জন্য অবশ্যই বিশেষজ্ঞের সঙ্গে কথা বলুন।

স্ত্রী-র সঙ্গে স্বাস্থ্য বিমা: পার্থপ্রতিমের স্বাস্থ্যবিমা রয়েছে। তার খরচ বাবা দেন। বিয়ের পরে হয়তো তিনি দেবেন। তখন স্ত্রীকে তাতে যুক্ত করতে হবে।

অবসর দূরে থাকুক: পার্থপ্রতিম ৫০ বছর বয়সে অবসর নিতে চান এবং সে জন্য বেশ বড় তহবিল গড়ে তুলতে আগ্রহী। আমার মনে হয়, তাঁর এখন অবসরের কথা না ভাবাই ভাল।

অনুরোধ মেনে নাম পরিবর্তিত

পরামর্শদাতা বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy