জেনে রাখুন

জামা-কাপড়, এসি, মোবাইল, গাড়ি, রেস্তোরাঁ ইত্যাদিেত জিএসটি-র প্রভাব গত সপ্তাহেই দেখেছি আমরা। আজ পালা বাড়ি কেনা, বিমা, ব্যাঙ্ক লেনদেন, ওষুধের দামের মতো বিভিন্ন ক্ষেত্রে তা বোঝার। আলোচনায় তিমির বরণ চট্টোপাধ্যায়। আজ দ্বিতীয় ও শেষ কিস্তিআজ পালা বাড়ি কেনা, বিমা, ব্যাঙ্ক লেনদেন, ওষুধের দামের মতো বিভিন্ন ক্ষেত্রে তা বোঝার। আলোচনায় তিমির বরণ চট্টোপাধ্যায়। আজ দ্বিতীয় ও শেষ কিস্তি

আগের বার আলোচনা যেখানে শেষ করেছিলাম, আজ শুরু ঠিক সেখান থেকেই। ব্যাঙ্ক থেকে বিমা, ফ্ল্যাট-কেনা থেকে ওষুধের দাম— এমন নানা জরুরি জিনিসে জিএসটি-র প্রভাব নিঃসন্দেহে টের পাচ্ছেন আটপৌরে গৃহস্থ। কিন্তু খটকা সেই একই। সত্যিই তাদের দাম কতখানি কমা বা বাড়া উচিত, তা ঠিকমতো ঠাওর করা যাচ্ছে না। বিক্রেতা ঠিক দাম নিচ্ছেন কি না, তা নিয়ে ধন্দ রয়েই যাচ্ছে। তাই আগের বারের মতো এ বার এই বিষয়গুলি নিয়ে চেয়ার টেনে আলোচনায় বসছি আমরা।

পুরনো কথা

যাঁরা আগের বারের সংখ্যা পড়েননি, গত বারের লেখার কিছুটা তাঁদের জন্য ফের তুলে দেওয়া ভাল। যেমন—

•• সরকার জানিয়েছে, জিএসটি চালুর আগে কোনও পণ্য বা পরিষেবায় যে-কর ছিল, নতুন জমানায় যদি তা তার থেকে কমে গিয়ে থাকে, তবে সেই সুবিধা ক্রেতা বা গ্রাহককে দিতে হবে। তার মানে এই নয় যে, কোনও কিছুর কর বাড়া বা কমা মানে শুধু তার ভিত্তিতেই পণ্য বা পরিষেবাটির দাম উঠবে বা নামবে। কাঁচামাল থেকে শুরু করে অনেক কিছুই এর সঙ্গে যুক্ত। তবু যদি জানা থাকে, করের হার কোথায় উঠেছে বা নেমেছে, তবে পুরনো দামের পাশে ফেলে তুলনা করা কিছুটা সহজ হয়। এই আলোচনার মূল উদ্দেশ্যই হল এই সচেতনতাটুকু তৈরি করা।

•• কর কমার সুবিধা গ্রাহকের পকেটে না-পৌঁছলে নালিশ জানাবেন কোথায়? (দেখে নিন সঙ্গের সারণি)

•• বিক্রেতার দোষ প্রমাণ হলে শাস্তি কী ?

ছাদের দাম

নির্মীয়মান বাড়ি বা ফ্ল্যাট বুক করলে বা কিনলে জিএসটি বসবে ১৮%। ডেভেলপার আপনার থেকে মোট যে টাকা নেবেন, তার এক তৃতীয়াংশের সমান মূল্য জমির দাম হিসেবে ছাড় পাবেন। যার হাত ধরে কর ১৮% থেকে নেমে আসবে ১২ শতাংশে। আগে কর ধার্য হতো ফ্ল্যাটের মাপ ও মূল্যের উপর। তাই অনেকে বলছেন, এখন ফ্ল্যাটের দাম কমার কথা।

কিন্তু ডেভেলপারদের দাবি, পুরনো কর ব্যবস্থায় পরিষেবা কর নেওয়ার সময়ে ফ্ল্যাটের মোট দাম থেকে তার ৭০-৭৫ শতাংশ জমি ও উপকরণের দাম হিসেবে বাদ দেওয়া হতো। পরিষেবা কর গুনতে হতো বাকিটুকুর উপরে। অর্থাৎ, ফ্ল্যাটের মোট দামের ২৫ থেকে ৩০ শতাংশের উপর ১৫% হারে পরিষেবা কর গুনতে হতো। কিন্তু জিএসটি জমানায় পুরো টাকার উপরেই ১২% কর গুনতে হবে। আর তাতেই ফ্ল্যাটের দাম বাড়ার আশঙ্কা করছেন তাঁরা।

ব্যক্তিগত ভাবে আমার ধারণা, জিএসটি-তে দেওয়া নানা সুবিধার নিরিখে ফ্ল্যাট-বাড়ির দাম কমানোর যথেষ্ট জায়গা আছে। কারণ—

•• আসলে জিএসটি গুনতে হচ্ছে ১৮% নয়, ১২ শতাংশ।

•• সিমেন্ট, ইস্পাত, বিভিন্ন যন্ত্রাংশ-সহ সব কাঁচামালে কর বাবদ গোনা টাকা ইনপুট ট্যাক্স ক্রেডিট হিসেবে ফেরত পাবেন ডেভেলপার। পুরনো জমানায় যা পাওয়া যেত না। কাঁচামাল খাতের কর সমেত খরচ যোগ হতো ফ্ল্যাটের মোট খরচের সঙ্গে। সেই অনুযায়ী স্থির হতো দাম।

•• গোড়ায় বাড়ি তৈরির বিভিন্ন উপাদান যেমন, বৈদ্যুতিক যন্ত্রাংশ, সুইচ, পাম্প, মার্বেল বা গ্রানাইটের পণ্য, সেরামিক টাইল, দরজা, জানলা, সব ধরনের কাচ, পাইপ বা পাইপ ফিটিংস ইত্যাদিতে জিএসটি বসেছিল ২৮%। কিন্তু পরে তা হয় ১৮%। গুরুত্বপূর্ণ কাঁচামাল, ফ্লাই অ্যাশের ইটে হার ১২% থেকে নামে ৫ শতাংশে। ফলে সুরাহা সেখানেও।

•• তৈরি পুরোপুরি শেষ হয়ে গেলে এবং পুরসভার কাছ থেকে কমপ্লিশন সার্টিফিকেট পাওয়ার পরে ফ্ল্যাট বা বাড়ি কেনা হলে, সেই দামে ক্রেতাকে জিএসটি দিতেই হবে না।

•• স্টাম্প ডিউটি এবং রেজিস্ট্রেশন চার্জ জিএসটি-র মধ্যে পড়ে না। আগে ওই দুই খাতে যে টাকা ক্রেতা মেটাতেন, তা-ই আপাতত থাকছে।

•• কেউ চুক্তির ভিত্তিতে (লেবার কনট্র্যাক্ট) সিঙ্গল ইউনিট অর্থাৎ বাড়ি (আবাসন বা ফ্ল্যাটে নয়) তৈরি করলে, তাতে জিএসটি বসবে না।

ভাড়া নিলে

যাঁরা ভাড়া নেওয়ার কথা ভাবছেন, তাঁরা নিশ্চিন্ত থাকতে পারেন। কারণ, ভাড়ায় জিএসটি নেই। তা সে ব্যক্তিগত ভাবে বসবাসের জন্য নেওয়া হোক বা অফিসারদের থাকতে দিতে ভাড়া নিক কোনও সংস্থা।

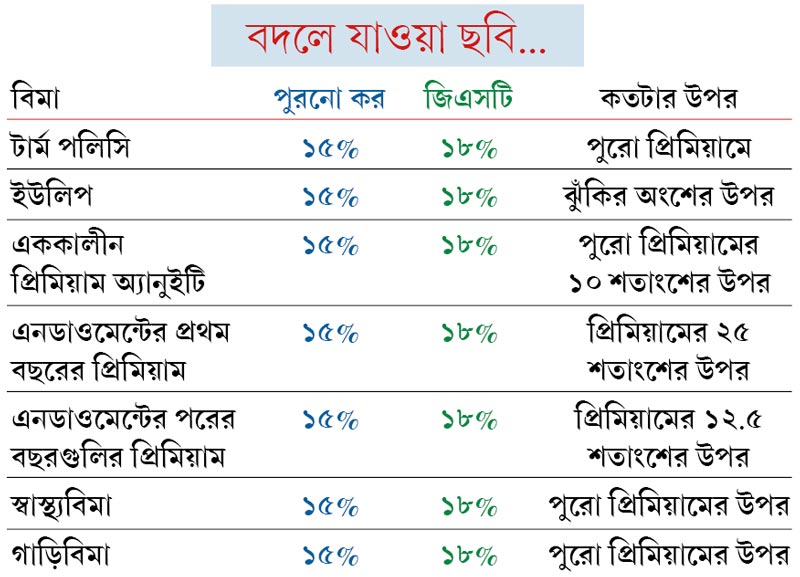

প্রিমিয়ামে মাথাব্যথা

বিমার প্রিমিয়াম বাড়লে রক্তচাপ বাড়ে। কমলে হাঁফ ছাড়েন মানুষ। চলুন দেখি, জিএসটি আসার পরে প্রিমিয়ামের হিসেব আমার-আপনার চিন্তা কতটা বাড়াল বা কমালো।

জীবনবিমা

জীবনবিমা প্রকল্প তিন ধরনের। এনডাওমেন্ট, টার্ম ও ইউলিপ বা ইউনিট লিঙ্কড। দেখব প্রতিটি ক্ষেত্রে জিএসটি-র জের—

•• এনডাওমেন্ট পলিসির প্রিমিয়ামের দু’টি অংশ। ঝুঁকি ও সঞ্চয়।

ঝুঁকি: প্রিমিয়ামের টাকার যে অংশটা সংস্থা ঝুঁকি (মারা গেলে টাকা মেটানোর) খাতে কাটছে, তার উপর জিএসটি বসেছে ১৮%। অর্থাৎ শুধু ওই অংশটির উপরেই কর গুনতে হবে। আগের হার ছিল ১৫%। ফলে জিএসটি চালুর আগে জীবনবিমা ব্যবসার জন্য সংস্থাগুলিকে যে কর দিতে হতো, নতুন জমানায় তা বেড়েছে। এর জেরে প্রিমিয়াম কিছুটা বাড়তে পারে।

সঞ্চয়: প্রিমিয়ামের যে অংশটি সঞ্চয় খাতে রাখছে সংস্থা, তার উপর আগে কর দিতে হতো না। এখনও হবে না।

•• এনডাওমেন্ট পলিসির তুলনায় টার্ম পলিসিতে প্রিমিয়াম অনেকটা কম গুনতে হয়। তবে এ ক্ষেত্রে পুরো প্রিমিয়ামই ঝুঁকির জন্য। কারণ এখানে সঞ্চয় অর্থাৎ টাকা ফেরত পাওয়ার কোনও সুবিধা নেই। তাই টার্ম পলিসির পুরো প্রিমিয়ামেই জিএসটি চেপেছে ১৮%। সুতরাং প্রিমিয়াম বাড়ার কথা এখানেও।

•• ইকুইটি ভিত্তিক জীবনবিমা প্রকল্পের ক্ষেত্রেও (ইউনিট লিঙ্ক়ড পলিসি) বিমাকারী যতটা প্রিমিয়াম দেন, তার মধ্যে একটা অংশ সঞ্চয়ের জন্য শেয়ারে খাটানো হয়। বাকি ঝুঁকির অংশের উপর জিএসটি দিতে হবে ১৮% হারে।

•• এককালীন প্রিমিয়াম দিতে হয় যে সমস্ত অ্যানুইটি জীবনবিমা প্রকল্পে, সেগুলিতে প্রিমিয়ামের ১০ শতাংশের উপর ১৮% জিএসটি নেওয়া হয়। ফলে বিমাকারীকে কর দিতে হবে ১.৮%।

•• অন্যান্য এনডাওমেন্ট পলিসির ক্ষেত্রে, প্রকল্পের প্রথম বছরে প্রিমিয়ামের ২৫ শতাংশের উপরে ১৮% হারে জিএসটি দিতে হবে। অর্থাৎ পুরো প্রিমিয়ামে ৪.৫%। আর বাকি বছরগুলিতে প্রিমিয়ামের ১২.৫ শতাংশের উপর তা দিতে হবে ১৮% হারে। পুরো প্রিমিয়ামের ২.২৫%।

স্বাস্থ্যবিমা

জিএসটি জমানায় স্বাস্থ্যবিমা খাতে গ্রাহকের খরচ বাড়ার আশঙ্কা। কারণ, এই ধরনের বিমা প্রকল্পে পুরো প্রিমিয়ামের উপরেই ১৮% জিএসটি বসেছে। আগে কর বসত ১৫%।

গাড়িবিমা

গাড়ি ছোট, বড়, মাঝারি— যা হোক না কেন, তার বিমার টাকা গুনতে হবে আগের তুলনায় বেশি। কারণ, এখন প্রিমিয়ামের উপর জিএসটি দিতে হবে ১৮%। আগে যেখানে তা ছিল ১৫%।

পণ্য পরিবহণ

আমার মতে, জিএসটির হাত ধরে সার্বিক ভাবে পণ্য সরবরাহের খরচ কমার কথা। এবং তার জের পড়ার কথা পণ্যের দামে। কারণ—

পণ্য রাখার খরচ

পণ্য অন্য রাজ্যে নিয়ে গিয়ে বিক্রির খরচ কমেছে। আগে অন্য রাজ্যে পণ্য নিয়ে যেতে কেন্দ্রীয় বিক্রয় কর চাপত। যা দিতে হত তা কিনতে যাওয়া ডিস্ট্রিবিউটরকে। পরে অন্য রাজ্যে নিয়ে গিয়ে ফের কর গুনে সেই পণ্য বেচলেও সিএসটি-র টাকা ফেরত পাওয়া যেত না। তাই ডিস্ট্রবিউটররা চাইতেন, উৎপাদনকারী সংস্থা তাঁদের নিজেদের রাজ্যের গুদাম থেকেই পণ্য জোগাক। যাতে রাজ্যভিত্তিক ভ্যাট ফেরত মেলে। ফলে উৎপাদনকারীদের গুদাম তৈরি করতে হত। জিএসটি-তে অন্য রাজ্যে পণ্য নিয়ে গেলে, গুনতে হয় আইজিএসটি। কিন্তু পরে নিজের রাজ্যে নিয়ে গিয়ে সিজিএসটি এবং এসজিএসটি গুনে বিক্রির সময় ফেরত মেলে আগের করের টাকা। তাই রাজ্যে-রাজ্যে গুদামের খরচ লাগার প্রশ্ন নেই। ফলে লজিস্টিক খরচ (পরিবহণ, গুদাম, যাতায়াত ইত্যাদি মিলিয়ে) কমার কথা।

সরবরাহের সময় কমা

জিএসটি আসার পরে যাতায়াতের সময় কমার কথা আগের তুলনায় অন্তত ৩০%। কারণ, আগে এক রাজ্য থেকে অন্য রাজ্যে ঢোকার সময় বহু সময় নষ্ট হতো চেকপোস্টে। সেখানে নথি পরীক্ষার জন্য ট্রাকের লম্বা সারিই ছিল চেনা ছবি। জিএসটি-তে চেকপোস্ট ব্যবস্থা উঠে যাওয়ায়, পণ্য সরবরাহে সময় কম লাগার কথা।

•• পণ্য পরিবহণ এজেন্সি বা ট্রাক পরিচালনকারী সংস্থাগুলির উপর ৫% জিএসটি বসেছে। তবে তা মেটাবে যে সংস্থা ট্রাকে মাল পাঠাচ্ছে, তারা। যা পরে ফেরত পাওয়া যাবে।

ব্যাঙ্ক লেনদেন

ব্যাঙ্কিং পরিষেবায় আগে বসত ১৫% কর। জিএসটি-তে আর্থিক পরিষেবায় তা বেড়ে হয়েছে ১৮%। ফলে অনেক ক্ষেত্রেই এখন গ্রাহকদের বেশি টাকা গুনতে হবে। এর মধ্যে রয়েছে— গৃহঋণ প্রক্রিয়াকরণ ফি, লকারের ভাড়া, চেকবই, ড্রাফ্ট, বিকল্প পাসবুক নেওয়া, নগদ লেনদেন (ক্যাশ হ্যান্ডলিং) চার্জ, এসএমএস মারফত পাঠানো সতর্ক বার্তা, ডেবিট কার্ড ট্রান্সফার, নিখরচায় বেঁধে দেওয়া সংখ্যা পেরোনোর পরে এটিএম থেকে টাকা তোলা, বিল সংগ্রহ ইত্যাদি।

আর ওষুধ?

ওষুধের দামে উৎপাদন শুল্ক ও ভ্যাট মিলিয়ে আগের করের হার ছিল রাজ্য অনুযায়ী কম-বেশি প্রায় ১১%। সেখানে জিএসটি ১২%। ফলে সেই অনুযায়ী, ওষুধের দাম সামান্য বাড়ার কথা। রক্ত ও তার বিভিন্ন উপাদান এবং সব ধরনের গর্ভনিরোধক ওষুধে অবশ্য জিএসটি নেই। ওআরএস, ইনসুলিন ইত্যাদিতে জিএসটি ৫%। আগেও এগুলির উপর ভ্যাট চাপত প্রায় ৫%। রাজ্য নির্বিশেষে ভ্যাটের হার সামান্য আলাদা হতে পারে। তবে যা-ই হোক, এগুলির দামেও হেরফের হওয়া উচিত বড়জোর সামান্য।

সিনেমার টিকিট

সার্কাস, সিনেমা ইত্যাদির টিকিটে আগে বিভিন্ন রাজ্য বিনোদন কর বসাত। কিন্তু জিএসটি আসার পরে এখন সর্বত্র ১৮% হারে কর চেপেছে তাদের উপর। ফলে কোন রাজ্যে টিকিটের দাম কতটা বাড়বে বা কমবে, সেটা নির্ভর করবে আগে সেখানে বিনোদন কর কেমন ছিল, তার উপর।

শেষ কথা...

দু’দিন ধরে জিএসটি-র প্রভাব যতটা সম্ভব বুঝতে চেষ্টা করলাম আমরা। কিন্তু সব নিয়ে কথা বলা তো হল না। অথচ অনেকের মনেই হয়তো বহু প্রশ্ন উঁকি মারছে। সেগুলি লিখে পাঠালে, বরং আলোচনা জারি রাখা যাবে।

নালিশ জানাতে

•• কোনও কিছু কেনার পরে ক্রেতা যদি মনে করেন জিএসটি-র ওজর তুলে তাঁর থেকে বেশি দাম নেওয়া হল বা দাম কমানোর সুবিধা দেওয়া হল না, অভিযোগ জানাতে পারেন জাতীয় অ্যান্টি প্রফিটিয়ারিং কর্তৃপক্ষের কাছে।

কী ভাবে

•• অ্যান্টি প্রফিটিয়ারিং কর্তৃপক্ষ সদ্য তৈরি হয়েছে। যোগাযোগ করতে চাইলে, যেতে হবে কেন্দ্রীয় পরোক্ষ কর পর্ষদের মাধ্যমে। সারা দেশে শাখা রয়েছে। নিকটবর্তী শাখায় যোগাযোগ করে অভিযোগ জমা দেওয়া যেতে পারে।

•• যেতে পারেন ক্রেতা সুরক্ষা দফতরেও।

•• ভবিষ্যতে এই প্রক্রিয়া সহজ করার ব্যবস্থা চলছে।

•• অ্যান্টি প্রফিটিয়ারিং কর্তৃপক্ষ তৈরি হয়েছে স্ট্যান্ডিং কমিটি, স্ক্রিনিং কমিটি ও ডিরেক্টরেট জেনারেল অব সেফগার্ডস নিয়ে। এর মধ্যে স্ক্রিনিং কমিটি থাকবে প্রতিটি রাজ্যে। জিএসটি নিয়ে ক্রেতা তাঁর রাজ্যের স্ক্রিনিং কমিটিতে অভিযোগ করতে পারবেন।

•• বিষয়টি সর্বভারতীয় হলে, অভিযোগ জানাতে হবে স্ট্যান্ডিং কমিটিতে।

দোষ প্রমাণ হলে

•• কর্তৃপক্ষ বিক্রেতাকে দাম কমাতে বলতে পারেন।

•• অতিরিক্ত মুনাফা ফেরত দিতে হতে পারে।

•• এমনকী বাতিল হতে পারে তাঁর জিএসটি নথিভুক্তি নম্বর।

লেখক কর বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

পাঠকের প্রশ্ন ?

প্রঃ মায়ের বাবার সম্পত্তিতে কি নাতির অধিকার রয়েছে?

সুশীল কর, কলকাতা

আগে জানতে হবে, মায়ের বাবা অথবা দাদু কোনও উইল বা দানপত্র করে গিয়েছেন কি না। তিনি যদি উইল করে যান, তা হলে সেই অনুসারে সম্পত্তি ভাগ হবে। আর যদি দেখা যায়, তাঁর কোনও উইল নেই। সে ক্ষেত্রে হিন্দু উত্তরাধিকার আইন অনুসারে সেই সম্পত্তি ভাগ-বাটোয়ারা হবে। এই আইনে মৃত ব্যক্তির সম্পত্তি প্রাথমিক ভাবে যাঁদের উপর বর্তাবে, তাঁরা হলেন—

•• মা

•• বিধবা স্ত্রী

•• মেয়ে

•• ছেলে

•• ছেলে আগেই মারা গিয়ে থাকলে, তাঁর বিধবা স্ত্রী

•• মৃত ছেলের পুত্র

•• মৃত ছেলের কন্যা

•• নাতি মারা গিয়ে থাকলে, তাঁর বিধবা স্ত্রী

•• মৃত নাতির ছেলে

•• মৃত নাতির মেয়ে

•• মেয়ে আগে মারা গিয়ে থাকলে, তাঁর ছেলে

•• মৃত মেয়ের কন্যা

অর্থাৎ, আপনার দাদুর সম্পত্তিও এই নিয়ম অনুসারে বাকিদের উপর বর্তাবে। দাদু মারা গিয়ে থাকলে, বর্তমানে উত্তরাধিকারদের মধ্যে কারা বেঁচে রয়েছেন, তা আপনি বলেননি। আপনার মা বেঁচে থাকলে, তিনিই ওই সম্পত্তির উত্তরাধিকার হবেন। আর মা মারা গিয়ে থাকেন, সে ক্ষেত্রে আপনি ওই সম্পত্তির উত্তরাধিকারী হবেন। আর বাকিরাও সমান অংশীদার হবেন। মনে রাখবেন, মৃত কন্যার নিজের বা দত্তক নেওয়া অথবা অবৈধ সন্তান— সবাই ওই সম্পত্তির অংশীদার।

পরামর্শদাতা:

জয়ন্ত নারায়ণ চট্টোপাধ্যায়

পরামর্শের জন্য লিখুন:

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১।

ই-মেল: bishoy@abp.in

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না

-

বাক্স্বাধীনতায় হস্তক্ষেপ, গুপ্তহত্যা, ভারতে লঙ্ঘিত মানবাধিকার: আমেরিকার বিদেশ মন্ত্রকের রিপোর্ট

-

যোগ্য-অযোগ্য একই ফল? শহিদ মিনারে চাকরিহারার দল, ভোটবিতর্কেও জারি কোর্টের রায় ঘিরে নানা মত

-

রুতুরাজের পাল্টা শতরান স্টোইনিসের, ঘরের মাঠে ২১০ করেও লখনউয়ের কাছে হার ধোনিদের

-

খালি গায়ে জলের মাঝে বিদীপ্তাকে বুকে জড়িয়ে ছবি দিলেন পরিচালক বিরসা

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy