পুনরুদ্ধার

নেটে সিঁদ কেটে হয়তো চুরি গিয়েছে টাকা। কিংবা তা খোয়া গিয়েছে কার্ডে কেনাকাটায়। নির্দিষ্ট দিনের মধ্যে ব্যাঙ্ককে জানালে তার বেশ খানিকটা ফেরত মেলা সম্ভব। সেই নিয়মের খবর নিলেন মেধা রায়ভুল তো হয়েই যায়! এখন সেই খোয়া যাওয়া টাকা ফেরত পাওয়ার বিষয়ে অন্তত একটু আলোর সন্ধান দিয়েছে রিজার্ভ ব্যাঙ্ক। জানিয়েছে, নেট-প্রতারণায় টাকা হারালে, কী করতে হবে আপনাকে।

বাড়ি বা অফিসে বসেই কেনাকাটা সেরে ফেলা। রেস্তোরাঁয় খেতে গিয়ে নোটের বদলে কার্ডে টাকা মেটানো। এ সবের যেমন সুবিধা রয়েছে, তেমনি আছে ঝুঁকিও। বৈদ্যুতিন লেনদেনের ক্ষেত্রে একটু অসতর্ক হলেই জালিয়াতির শিকার হওয়ার সম্ভাবনা পুরোমাত্রায়। তবু ভুল তো হয়েই যায়! এখন সেই খোয়া যাওয়া টাকা ফেরত পাওয়ার বিষয়ে অন্তত একটু আলোর সন্ধান দিয়েছে রিজার্ভ ব্যাঙ্ক। জানিয়েছে, নেট-প্রতারণায় টাকা হারালে, কী করতে হবে আপনাকে। বেঁধে দিয়েছে ব্যাঙ্কগুলির দায়িত্বও। চলুন চোখ রাখি সেই সব খুঁটিনাটিতে।

লেনদেন ক’ধরনের?

বৈদ্যুতিন (ডিজিটাল) লেনদেন সাধারণত দু’ভাবে হয়—

• নিজে উপস্থিত থেকে: এটিএম অথবা পয়েন্ট অব সেল মেশিনে (পিওএস) কার্ড ঘষে টাকা মেটানো

• উপস্থিত না-থেকে: নেট ব্যাঙ্কিং বা অনলাইনে ক্রেডিট বা ডেবিট কার্ডের মাধ্যমে কোনও জিনিস কেনাকাটা করা, টাকা পাঠানো ইত্যাদি

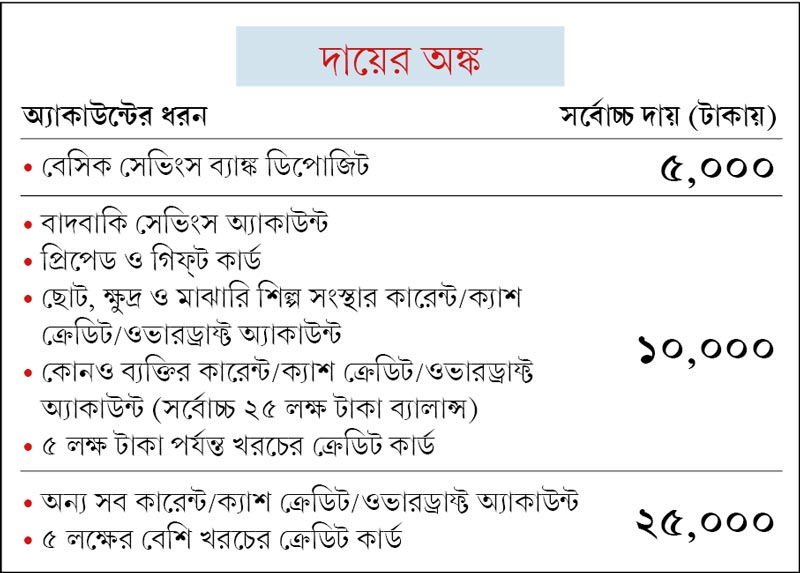

ফেরতের উপায়

ক্রেডিট বা ডেবিট কার্ড, নেট ও মোবাইল ব্যাঙ্কিংয়ের মতো বৈদ্যুতিন লেনদেনে প্রতারণা হলে সঙ্গে সঙ্গে তা নিজের ব্যাঙ্ককে জানাতে হবে।

সে ক্ষেত্রে—

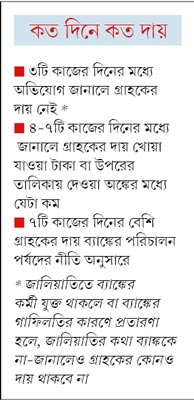

• তিনটি কাজের দিনের মধ্যে তা জানালে, ক্ষতির পুরো টাকা ফেরত মিলবে। আপনার কোনও আর্থিক দায় থাকবে না। গচ্চা যাবে না নিজের পকেট থেকে

• ব্যাঙ্কের গাফিলতির কারণে জালিয়াতি হলে অথবা এই ঘটনায় ব্যাঙ্কের কোনও কর্মী যুক্ত থাকলে, অভিযোগ না-করলেও আপনার উপরে আর্থিক দায় বর্তাবে না

• ৪ থেকে ৭ দিনের মধ্যে জানালে, দায় নিতে হবে সর্বোচ্চ ২৫,০০০ টাকার। অর্থাৎ আপনার যদি ৬০,০০০ টাকা খোয়া গিয়ে থাকে, তবে অন্তত ৩৫,০০০ টাকা ফেরত পাবেন আপনি

• আর তারও পরে জানালে দায়ের অঙ্ক স্থির হবে ব্যাঙ্কের নীতি অনুসারে

• আপনার ভুলে (নিজের অ্যাকাউন্ট নম্বর বা পাসওয়ার্ড অন্যকে জানানো) জালিয়াতি হলে, ব্যাঙ্ককে না-জানানো পর্যন্ত পুরো দায়ই বইতে হবে। অভিযোগ জানানো হলে ব্যাঙ্ক

ব্যবস্থা নেবে

অভিযোগ জানানোর পরে

• এক বার অভিযোগ জানানো হলে, আপনার দায় না-থাকলে অথবা সীমিত দায় থাকলে ১০টি কাজের দিনের মধ্যে আপনার অ্যাকাউন্টে টাকা ফেরত দিতে হবে ব্যাঙ্কগুলিকে

• ব্যাঙ্কের পর্ষদের নীতি মেনে কাজ হলে, অভিযোগ পাওয়ার ৯০ দিনের মধ্যে বিষয়টির নিষ্পত্তি করতে হবে। সে ক্ষেত্রে আপনাকে খুঁটিনাটি তথ্য জানাতে বাধ্য থাকবে ব্যাঙ্ক

• যদি ৯০ দিন পেরিয়ে যায়, তা হলে সঙ্গে দেওয়া তালিকা (দায়ের অঙ্ক) অনুসারে স্থির হবে আপনার দায়। তখন আর ব্যাঙ্কের নীতি কাজ

করবে না

• ডেবিট কার্ড অথবা সেভিংস অ্যাকাউন্টে জালিয়াতির ক্ষেত্রে প্রাপ্য সুদ থেকে বঞ্চিত হবেন না

• একই ভাবে ক্রেডিট কার্ডে প্রতারণা হলে গুনতে হবে না সুদও

ব্যাঙ্কের দায়িত্ব

নিজের টাকা সুরক্ষিত রাখতে আমার-আপনার যেমন কিছু করণীয় রয়েছে, তেমন ব্যাঙ্কের দায়িত্বও কম নয়—

• গ্রাহক সুরক্ষার জন্য উপযুক্ত ব্যবস্থা নেওয়া

• জালিয়াতি হলেই তাকে চিহ্নিত করার ব্যবস্থা রাখা

• আগে থেকে ঝুঁকিপূর্ণ ক্ষেত্রগুলিকে বেছে সুরক্ষা পরিকাঠামো তৈরি

• নিয়মিত কার্ড, নেট ও মোবাইল ব্যাঙ্কিং সম্পর্কে সবাইকে সতর্ক করা

• বাধ্যতামূলক ভাবে গ্রাহকদের মোবাইল নম্বর নথিভুক্ত করতে বলা। তা না-করলে এটিএম ছাড়া অন্য বৈদ্যুতিন লেনদেন ব্যবহার করতে না-ও দিতে পারে ব্যাঙ্ক

• ওয়েবসাইট, টোল ফ্রি ফোন নম্বর, মোবাইল ব্যাঙ্কিং, এসএমএস, ই-মেলের মতো পরিষেবার মাধ্যমে সারা দিনরাতই অভিযোগ জানানোর ব্যবস্থা রাখা

• ব্যাঙ্কের শাখাতেও অভিযোগ করার পরিকাঠামো তৈরি করা

• এসএমএস অথবা ই-মেলের মাধ্যমে গ্রাহকের কাছে লেনদেনের তথ্য পৌঁছনোর সঙ্গে সঙ্গে যাতে উত্তর (রিপ্লাই) দেওয়া যায়, তার ব্যবস্থা রাখা

• অভিযোগ জানানোর দিন এবং সময় নথিভুক্ত করে রাখা। গ্রাহকের দায় বিচারে যা অন্যতম গুরুত্বপূর্ণ ভূমিকা নেবে

সচেতন গ্রাহক হিসেবে আপনার দায়িত্ব, ব্যাঙ্ক এই সমস্ত নিচ্ছে কি না, তা খেয়াল রাখা। যদি কোনও বিষয়ে ঢিলেমি নজরে পড়ে, তবে সঙ্গে সঙ্গে তা ব্যাঙ্ককে জানান। প্রয়োজনে কথা বলুন ব্রাঞ্চ ম্যানেজারের সঙ্গে।

মনে রাখবেন, টাকা কিন্তু আপনারই।

তথ্যসূত্র: রিজার্ভ ব্যাঙ্ক

-

মঙ্গলকোটে পুড়ে মৃত্যু মা ও শিশুকন্যার, অভিযোগের তির শ্বশুরবাড়ির দিকে, এলাকায় তীব্র চাঞ্চল্য

-

কেন্দ্রীয় বাহিনীকে নিয়ন্ত্রণ, বাড়িতে অস্ত্র, দুষ্কৃতীদের আশ্রয় নিশীথের, কমিশনে নালিশ তৃণমূলের

-

টাকা বাঁচানোর জন্য ‘অমর সিংহ চমকিলা’র চরিত্রে দিলজিতকে কাস্ট করেছি: ইমতিয়াজ় আলি

-

সিমেস্টার সিস্টেমে সব বিষয়ে ৩০ শতাংশ না পেলে ফেল, দু’বারের জায়গায় একবার পরীক্ষা দিয়েও পাশের সুযোগ

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy