ব্যাঙ্ক, কিন্তু অন্য রকম

সমাজের সব স্তরের মানুষের দরজায় ব্যাঙ্কিং পরিষেবার সুবিধা পৌঁছে দিতে তৈরি হল মুদ্রা ব্যাঙ্ক, পেমেন্টস ব্যাঙ্ক ও ক্ষুদ্র ব্যাঙ্ক। জেনে নিন ঠিক কী কাজ করবে এগুলি, সাধারণ মানুষই বা উপকৃত হবেন কী ভাবেসমাজের সব স্তরের মানুষের দরজায় ব্যাঙ্কিং পরিষেবার সুবিধা পৌঁছে দিতে তৈরি হল মুদ্রা ব্যাঙ্ক, পেমেন্টস ব্যাঙ্ক ও ক্ষুদ্র ব্যাঙ্ক। জেনে নিন ঠিক কী কাজ করবে এগুলি, সাধারণ মানুষই বা উপকৃত হবেন কী ভাবে

অমিতাভ গুহ সরকার

ভারতের ব্যাঙ্ক শিল্পে আচমকাই পরিবর্তনের জোয়ার। চেনা চেহারার গণ্ডি পেরিয়ে একের পর এক জন্ম নিচ্ছে নানা ধরনের ব্যাঙ্ক। লক্ষ্য, সকলের সব চাহিদা মেটানোর পথ খুলে দেওয়া। এগুলির মধ্যে হাতে গোনা দু’টি পূর্ণাঙ্গ ব্যাঙ্কিং প্রতিষ্ঠান আছে ঠিকই। কিন্তু বেশির ভাগই আজন্ম দেখে আসা ব্যাঙ্কের সেই পরিচিত রূপের থেকে কিছুটা আলাদা, অন্য রকমের। সবই যে এক গোত্রের তা অবশ্য নয়। এক ধরনের ব্যাঙ্কের কাজ যদি হয় অসংগঠিত ক্ষেত্রের ছোট ব্যবসায় ঋণের জোগান নিশ্চিত করা, তো কেউ গড়ে উঠেছে সমাজের মূল স্রোত থেকে বিচ্ছিন্ন হয়ে পড়া মানুষের পুঁজির ঠিকানা হয়ে উঠতে। কিছু ব্যাঙ্ক আবার ঋণ দেওয়া, আমানত জমা-সহ সাধারণ বাণিজ্যিক ব্যাঙ্কের মতোই কাজ করবে, কিন্তু শুধুই শহরের ইট-কাঠ-বালির ঘেরাটোপে নয়। বরং সেই সমস্ত প্রত্যন্ত অঞ্চলে, যেগুলি নাগরিক সভ্যতার সংস্রব থেকে এখনও বহু যোজন দূরে। যেখানে এখনও নিজের রোজগারটুকু নিরাপদে জমানোর কোনও জায়গা নেই খেটে খাওয়া গরিব-গুর্বোদের। আর ধার নিতে গেলে ভরসা সেই চড়া সুদের কারবারি মহাজনেরা, যাঁদের কাছে একবার বাঁধা পড়া মানে জন্মের দাসখত লিখে দেওয়া।

সাধারণ মানুষের স্বার্থরক্ষায় মাথা তোলা এই সব ‘অন্য রকম ব্যাঙ্ক’ নিয়েই আজ কথা বলব আমরা। যাতে এগুলির খুঁটিনাটি তথ্য, সুযোগ-সুবিধার নানা দিক সম্পর্কে আরও বেশি করে জানতে-বুঝতে পারেন প্রতিটি সচেতন মানুষ। এবং সচেতন করে তুলতে পারেন বাকিদেরও।

স্বপ্নের উড়ান

এক সময়ে ক্ষুদ্র-ঋণ ব্যবসার হাত ধরে যাত্রা শুরু করেছিল বন্ধন ফিনান্সিয়াল সার্ভিসেস। অনেকটা পথ পেরিয়ে গত ২৪ অগস্ট ভূমিষ্ঠ হল বন্ধন ব্যাঙ্ক। প্রায় কাঁধে কাঁধ রেখে পথ চলতে শুরু করেছে আইডিএফসি ব্যাঙ্কও। কাজ শুরু করে দিয়েছে ১ অক্টোবর। দু’দিন আগেও পরিকাঠামো তৈরির জন্য ঋণদাতা আর্থিক প্রতিষ্ঠান, আইডিএফসি হিসেবে পরিচিত ছিল যারা। দু’টিই বেসরকারি এবং পুরোপুরি বাণিজ্যিক ব্যাঙ্ক। ফলে তাদের ধরে ভারতে এখন সাধারণ বাণিজ্যিক ব্যাঙ্কের সংখ্যা দাঁড়াল ৯১।

এ ছাড়া, চলতি বছরে উড়ান নিয়েছে আরও তিন রকমের ব্যাঙ্ক। পেমেন্টস ব্যাঙ্ক, স্মল ফিনান্স ব্যাঙ্ক বা ক্ষুদ্র ব্যাঙ্ক ও মুদ্রা ব্যাঙ্ক। এর মধ্যে মুদ্রা ব্যাঙ্কের জন্ম হয়েছে কয়েক মাস আগেই। এই মুহূর্তে বাজারে অত্যন্ত সক্রিয় ভাবে কাজ করছে তারা।

অগস্টে ১১টি সংস্থাকে নীতিগত ভাবে পেমেন্টস ব্যাঙ্ক তৈরির ছাড়পত্র দিয়েছে ভারতীয় রিজার্ভ ব্যাঙ্ক।

আর সেপ্টেম্বরে ক্ষুদ্র ব্যাঙ্ক স্থাপনের অনুমতি দেওয়া হয়েছে ১০টি সংস্থাকে।

ঋণের জোগান

প্রযুক্তির জালে দেশের প্রতিটি প্রান্তকে জড়িয়ে নিতে ‘ডিজিটাল ইন্ডিয়া’ কিংবা দেশের মাটিতে উৎপাদন বাড়াতে ‘মেক ইন ইন্ডিয়া’ প্রকল্পের মতোই প্রধানমন্ত্রী নরেন্দ্র মোদীর ভাবনা প্রসূত ‘মাইক্রো ইউনিটস ডেভেলপমেন্ট অ্যান্ড রিফাইনান্স এজেন্সি লিমিটেড’। সংক্ষেপে যাকে বলা হচ্ছে মুদ্রা ব্যাঙ্ক। তবে ব্যাঙ্ক শব্দটা ব্যবহার করা হলেও, আর পাঁচটা সাধারণ ব্যাঙ্কের মতো নয় তার কাজ-কারবার। এটি তৈরি করা হয়েছে অসংগঠিত ক্ষেত্রের ক্ষুদ্র এবং অতি ক্ষুদ্র ব্যবসা বা উদ্যোগকে ঋণ জোগাড়ের ব্যবস্থা করে দিতে। এ ক্ষেত্রে মুদ্রা ব্যাঙ্কের কাজ হল, সেই সব ব্যাঙ্ক এবং আর্থিক সংস্থাকে তহবিলের জোগান দেওয়া (রি-ফিনান্স), যারা ওই সমস্ত ছোট উদ্যোগের জন্য টাকা ধার দেয়। অর্থাৎ বাণিজ্যিক ব্যাঙ্ক এবং অনুমোদিত আর্থিক সংস্থা এই ধরনের ঋণ দিলে, সেই বাবদ তাদের অর্থের সরবরাহ নিশ্চিত করবে মুদ্রা ব্যাঙ্ক। তারা এই ঋণ দেওয়ার জন্য ইতিমধ্যেই কিছু প্রকল্প ঘোষণা করেছে।

ব্যাঙ্ক, কিন্তু ব্যাঙ্ক নয়

মুদ্রা ব্যাঙ্ক সম্পর্কে যে-বিষয়গুলি মাথায় রাখা জরুরি, সেগুলি হল—

• তারা সেই অর্থে নিজেরা কোনও ব্যাঙ্ক নয়।

• গ্রাহকদের সঙ্গে তাদের সরাসরি কোনও লেনদেন থাকবে না।

• নির্দিষ্ট প্রকল্পে অন্য আর্থিক সংস্থার মাধ্যমে অসংগঠিত ক্ষেত্রের ক্ষুদ্র এবং অতি ক্ষুদ্র উদ্যোগকে ঋণ দেবে।

• ঋণ দেওয়ার জন্য মুদ্রা টাকা জোগাবে ব্যাঙ্ক নয় এমন আর্থিক সংস্থা (এনবিএফসি), বাণিজ্যিক ব্যাঙ্ক, ট্রাস্ট, সোসাইটি, কোম্পানি আইনের ৮ নম্বর ধারা অনুযায়ী তৈরি কোম্পানি, সমবায় সমিতি, ছোট ব্যাঙ্ক এবং আঞ্চলিক গ্রামীণ ব্যাঙ্কগুলিকে।

• যোগ্য ঋণগ্রহীতা অল্প সুদে ঋণ পাবেন মুদ্রা ব্যাঙ্কের প্রকল্প অনুযায়ী।

• ঋণের এই সুযোগ বিশেষ করে পৌঁছে দেওয়া হবে বিভিন্ন ধরনের মহিলা উদ্যোগকে।

• ব্যাঙ্কটির লক্ষ্য, ছোট ব্যবসাগুলিকে ১০ লক্ষ টাকা পর্যন্ত ঋণ দেওয়া।

• এই ঋণের সুবিধা পাওয়ার হকদার যে-সমস্ত ক্ষুদ্র শিল্প ও ব্যবসায়ী, তাদের মধ্যে রয়েছেন হকার, দর্জি, সাইকেল ইত্যাদি সারাইয়ের দোকান, জেরক্স/ফ্যাক্সের দোকান, শিক্ষিত যুবকের নতুন উদ্যোগ, খাদ্য প্রক্রিয়াকরণ, ফ্যাশন ডিজাইনিং, হস্তশিল্প ইত্যাদি।

• সব থেকে বড় সুবিধা হল, বহু রাষ্ট্রায়ত্ত ব্যাঙ্কের মাধ্যমে মুদ্রা ব্যাঙ্কের প্রকল্প অনুযায়ী ঋণ দেওয়া হচ্ছে।

শিশু থেকে তরুণ

মোট ২০ হাজার কোটি টাকার মূলধন নিয়ে তৈরি মুদ্রা ব্যাঙ্কের বিভিন্ন প্রকল্প ইতিমধ্যেই সাড়া ফেলতে শুরু করেছে বাজারে। বিশেষত তাদের অভিনব নামের সৌজন্যে। যে- তিনটি প্রকল্প অনুযায়ী ঋণ দেওয়ার তহবিল সরবরাহ করা হচ্ছে, সেগুলি হল—‘শিশু’, ‘কিশোর’ এবং ‘তরুণ’। এই তিনটি প্রকল্পে ঋণের সর্বোচ্চ সীমা হবে—

১) শিশু: ৫০,০০০ টাকা পর্যন্ত

২) কিশোর: ৫০,০০০ টাকা থেকে ৫ লক্ষ টাকা

৩) তরুণ: ৫ লক্ষ টাকা থেকে ১০ লক্ষ টাকা পর্যন্ত।

কোথায় যাবেন?

মুদ্রা ঋণের জন্য আবেদন করতে হবে ব্যাঙ্ক অথবা অনুমোদিত আর্থিক সংস্থার কাছে। আবেদনের ফর্ম পাওয়া যাবে সংশ্লিষ্ট ব্যাঙ্ক বা সংস্থাতে গিয়েই। সঙ্গে যে-সমস্ত কাগজপত্র জমা করতে হবে, সেগুলি হল—

• নিজের সই করা পরিচয়পত্র। ভোটার আইডি, ড্রাইভিং লাইসেন্স, প্যান কার্ড, আধার কার্ড বা পাসপোর্ট।

• ঠিকানার প্রমাণ। যেমন, সাম্প্রতিক টেলিফোন বিল, বিদ্যুতের বিল, বাড়ির কর জমার রসিদ, ভোটার আই ডি কার্ড, আধার কার্ড, পাসপোর্ট, ব্যাঙ্কের পাসবই অথবা স্টেটমেন্ট ইত্যাদি।

• ৬ মাসের বেশি পুরনো নয়, আবেদনকারীর এমন দু’ কপি ছবি।

• ঋণের টাকায় যন্ত্রপাতি বা অন্য যা কিছু কেনা হবে, তার কোটেশন।

• যন্ত্রপাতি ইত্যাদির তথ্য, সরবরাহকারীর নাম, দাম ইত্যাদি।

• সংস্থাটির পরিচয়, ঠিকানা, লাইসেন্স ইত্যাদি।

• তফশিলি জাতি, উপজাতি, সংখ্যালঘু ইত্যাদির আওতাভুক্তদের ক্ষেত্রে সংশ্লিষ্ট প্রমাণপত্র।

• কিশোর এবং তরুণ প্রকল্পে ঋণের জন্য দাখিল করতে হবে আরও কিছু বাড়তি কাগজপত্র।

• শিশু প্রকল্পে ঋণের শর্ত বেশ সহজ। এগুলি হল—

১) কোনও প্রসেসিং ফি দিতে হবে না।

২) সুরক্ষা বাবদ কোনও সম্পত্তি বন্ধক রাখার দরকার নেই।

৩) ঋণ পরিশোধের মেয়াদ উপযুক্ত ক্ষেত্রে ৫ বছর পর্যন্ত করা হতে পারে।

৪) তবে ব্যাঙ্ক বা অন্য কোনও আর্থিক সংস্থার থেকে নেওয়া পুরনো ঋণ পরিশোধে ব্যর্থতা থাকা চলবে না।

ঋণ নয়, জমা

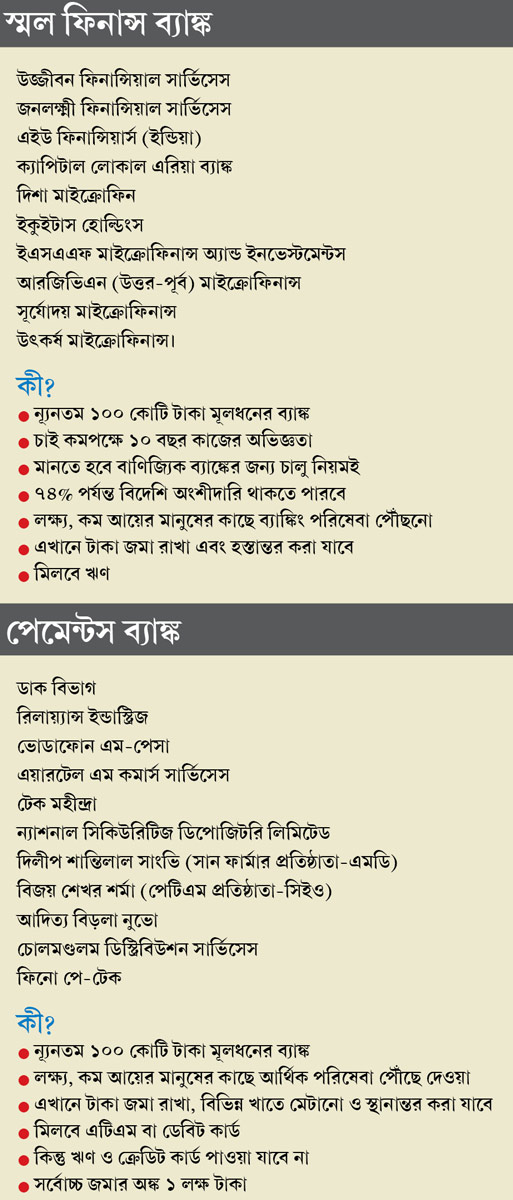

পেমেন্টস ব্যাঙ্ক খোলার জন্য মোট ১১ আবেদনকারীকে নীতিগত ভাবে অনুমোদন দিয়েছে ভারতীয় রিজার্ভ ব্যাঙ্ক। তবে পেমেন্টস ব্যাঙ্কের ঋণ দেওয়ার কিন্তু কোনও এক্তিয়ার নেই। বরং বলা যেতে পারে এ ধরনের ব্যাঙ্ক তৈরিই হয়েছে এই ভাবনা থেকে যে, তারা দেশের প্রত্যন্ত অঞ্চলগুলিতে সাধারণ মানুষের ছোট ছোট জমা সংগ্রহ করবে।

সেই সঙ্গে ছোট ছোট দায় মেটাবে, টাকা পাঠাবে এবং মিউচুয়াল ফান্ডের ইউনিট ও বিমা বিক্রি করবে।

এই অন্য ধরনের ব্যাঙ্কগুলির মূল কাজ হল—

• আমানত (ডিমান্ড ডিপোজিটস) জমা নেওয়া। গ্রাহক পিছু সর্বাধিক জমার পরিমাণ হবে ১ লক্ষ টাকা।

• এটিএম বা ডেবিট কার্ড ইস্যু করা।

• তবে যেহেতু ঋণ দেওয়ার এক্তিয়ার নেই, সেহেতু ক্রেডিট কার্ড ছাড়তে পারবে না এই ব্যাঙ্কগুলি।

• গ্রাহকের ইচ্ছা মতো বিভিন্ন খাতে টাকা মেটানো এবং স্থানান্তর করা। বিশেষত ঘর-বাড়ি ছেড়ে কাজের প্রয়োজনে দূরে চলে যাওয়া শ্রমিকেরা যার সুবিধা নিতে পারবেন।

• রিজার্ভ ব্যাঙ্কের নিয়মাবলি সাপেক্ষে অন্য ব্যাঙ্কের বাণিজ্যিক প্রতিনিধি হিসেবে কাজ করা

• মিউচুয়াল ফান্ড ইউনিট এবং বিমা পলিসি বিক্রি করা।

প্রযুক্তিই হাতিয়ার

পুরোদস্তুর বাণিজ্যিক ব্যাঙ্ক নয়। বরং তাদের সঙ্গে বিস্তর ফারাক। কিন্তু অনেকেরই ধারণা, দেশের ব্যাঙ্কিং পরিষেবায় আক্ষরিক অর্থেই বিপ্লবের সূচনা হতে পারে পেমেন্টস ব্যাঙ্কের হাত ধরে। যার প্রধান হাতিয়ার হবে প্রযুক্তি। কারণ এই সমস্ত পেমেন্টস ব্যাঙ্ক সাধারণ বাণিজ্যিক ব্যাঙ্কের মতো বড় শাখা খুলে যত না ব্যবসা করবে, তার থেকে অনেক বেশি আঁকড়ে ধরবে ইন্টারনেটকে। তাদের সব কাজেই প্রযুক্তির সাহায্য নেওয়া হবে। অনেক কিছু সম্ভব হবে স্রেফ একটি স্মার্ট মোবাইল ফোন হাতে থাকলেই। ফলে বাজারে প্রতিযোগিতা বাড়বে। আবার অন্য দিকে, খুলে যাবে নিত্য-নতুন উদ্ভাবনী চিন্তার দিগন্তও।

পুঁজি জোগাতে

পুঁজির অভাবে ব্যবসার ঝাঁপ বন্ধ হওয়া বা চাষের জমি জলের দরে বিকিয়ে দেওয়া ঠেকানোর লক্ষ্যকে যুক্তি হিসেবে খাড়া করেই গত বারের বাজেটে ছোট ব্যাঙ্ক বা ‘স্মল ফিনান্স ব্যাঙ্ক’ গড়ার কথা ঘোষণা করেছিলেন অর্থমন্ত্রী অরুণ জেটলি। আর তারই জেরে চলতি বছরে ৭২টি সংস্থার আবেদনপত্র খুঁটিয়ে পরীক্ষা করে দেখে তার পর সারা দেশে ১০টি বেসরকারি আর্থিক সংস্থাকে এ ধরনের ব্যাঙ্ক চালুর অনুমতি দিয়েছে ভারতীয় রিজার্ভ ব্যাঙ্ক। যাদের অনেকগুলিই ক্ষুদ্রঋণ ব্যবসায় যুক্ত। ক্ষুদ্র ব্যাঙ্কের প্রধান বৈশিষ্ট্যগুলি হল—

• এদের কাজ হবে অনেকটা অন্যান্য বাণিজ্যিক ব্যাঙ্কের মতোই। তবে তারা আকারে অনেক ছোট।

• সাধারণ ভাবে বাণিজ্যিক ব্যাঙ্কের জন্য চালু নিয়মের আওতাতেই আসবে তারা।

• এরা টাকা জমা নেবে এবং ঋণও দেবে মূলত প্রত্যন্ত অঞ্চলে, যেখানে ব্যাঙ্কিং পরিষেবা প্রসারিত হয়নি।

• লক্ষ্য, আধুনিক প্রযুক্তি ব্যবহার করে দেশের অধিকাংশ মানুষকে ব্যাঙ্কিং পরিষেবার আওতায় আনা। এবং সেই সঙ্গে সবাইকে আর্থিক উন্নয়নের ছাতার তলায় আনার চেষ্টাকে আরও এগিয়ে নিয়ে যাওয়া।

• এই ব্যাঙ্ক ঋণ দেবে একেবারে ছোট ও প্রান্তিক চাষি, অসংগঠিত ক্ষেত্রের ক্ষুদ্র, অতি ক্ষুদ্র এবং মাঝারি মানের শিল্পকে। মহাজনদের হাত থেকে এই সমস্ত ক্ষুদ্র চাষি ও ব্যবসায়ীদের রক্ষা করার সংকল্প তাদের। একই নীতি প্রয়োগ করা হবে জমা সংগ্রহ করার ব্যাপারেও। লক্ষ্য, পিরামিডের একদম তলার সারিতে থাকা অসংখ্য মানুষ যাতে ব্যাঙ্কিংয়ের সুবিধা পান এবং প্রতারিত না-হন, সেটা নিশ্চিত করা।

• ছোট ব্যাঙ্ক খুলতে ন্যূনতম মূলধন লাগবে ১০০ কোটি টাকা

• সেই সঙ্গে চাই কমপক্ষে ১০ বছর কাজের অভিজ্ঞতা।

• বিদেশি মালিকানার ক্ষেত্রে বেসরকারি বাণিজ্যিক ব্যাঙ্কের নিয়মই খাটবে। সে ক্ষেত্রে ৭৪% পর্যন্ত বিদেশি অংশীদারি রাখতে পারবে তারা।

সুরক্ষার ছাতা

সুতরাং বোঝাই যাচ্ছে, পেমেন্টস ব্যাঙ্ক, ক্ষুদ্র ব্যাঙ্ক এবং মুদ্রা ব্যাঙ্ক— তিনটিই একটু ভিন্ন ধরনের ব্যাঙ্ক। যাদের লক্ষ্য, সাধারণ বাণিজ্যিক ব্যাঙ্কের ছাতার বাইরে থাকা অসংখ্য মানুষের চৌকাঠে টাকা জমানো-সহ বিভিন্ন ব্যাঙ্কিং পরিষেবা পৌঁছে দেওয়া। এবং প্রত্যন্ত গ্রামের চাষিদের এবং কর্পোরেট দুনিয়ার বাইরে থাকা অসংখ্য ছোট ব্যবসায়ীর জন্য কম সুদে ঋণের ব্যবস্থা করা। অল্প পুঁজির মানুষ পেমেন্টস ব্যাঙ্কের পরিষেবা নিয়ে সঞ্চয়ের পথে হাঁটতে পারবেন। বাড়ি থেকে দূরে চাকরি করেন যাঁরা, এই ব্যাঙ্কের মাধ্যমে মাস গেলে পরিবারকে টাকা পাঠাতে পারবেন, মানি অর্ডারের ঝক্কি ছাড়াই। আবার ব্যাঙ্ক সংক্রান্ত আর্থিক লেনদেনে প্রযুক্তির ব্যবহারে দক্ষ হয়ে ওঠার সুযোগও থাকছে এখানে। স্রেফ একটি মোবাইলেই মুহূর্তের মধ্যে সারা যাবে বহু কাজ।

লেখক বিনিয়োগ বিশেষজ্ঞ (মতামত ব্যক্তিগত)

জমিই হোক বা সঞ্চয়। আপনার যে কোনও বিষয়-সমস্যা নিয়ে বিশেষজ্ঞের পরামর্শের জন্য লিখুন। ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না। ‘বিষয়’, ব্যবসা বিভাগ, আনন্দবাজার পত্রিকা, ৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১। ই-মেল: bishoy@abp.in

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy