বন্ড বনাম আমানত

এ বছরই তিন-তিন বার সুদ কমিয়েছে রিজার্ভ ব্যাঙ্ক। সুদ কমছে মেয়াদি আমানতে। অন্য দিকে, বন্ডে নজরকাড়া রিটার্নে সঞ্চয়কারীকে হাতছানি দিচ্ছে বেশ কিছু ডেট ফান্ড। আপনি কোনটা বাছবেন? ভাবুনএ বছরই তিন-তিন বার সুদ কমিয়েছে রিজার্ভ ব্যাঙ্ক। সুদ কমছে মেয়াদি আমানতে। অন্য দিকে, বন্ডে নজরকাড়া রিটার্নে সঞ্চয়কারীকে হাতছানি দিচ্ছে বেশ কিছু ডেট ফান্ড। আপনি কোনটা বাছবেন? ভাবুন

নীলাঞ্জন দে

সাধারণ মানুষ তাঁদের বেশির ভাগ টাকা ব্যাঙ্কে জমাতেই অভ্যস্ত। বড় লগ্নি বলতে তাঁদের অনেকেই বোঝেন, স্থায়ী আমানত বা ফিক্সড ডিপোজিট (এফডি)। ফলে এখন আগের তুলনায় ব্যাঙ্ক-জমায় সুদের হার বেশ খানিকটা কমে যাওয়ায় প্রমাদ গুনতে শুরু করেছেন তাঁরা। কারণ, সুদ যত কমছে, ব্যাঙ্কে রাখা টাকা বাড়ছে আরও কম হারে। উল্টো দিকে দিনকে দিন দাম বাড়ছে জিনিসপত্রের। যে-কারণে তাঁরা বেশ বুঝতে পারছেন, মেয়াদ শেষের পর কর চুকিয়ে ওই ফিক্সড ডিপোজিটের টাকা কার্যত আর চোখেই দেখা যাবে না। অর্থাৎ ভবিষ্যতের প্রয়োজন, স্বাচ্ছন্দ্য, নিরাপত্তা ইত্যাদির কথা ভেবে জমানোর উদ্দেশ্যটাই মাঠে মারা যেতে পারে।

আমার মনে হয়েছে, এই জায়গায় দাঁড়িয়েই ফিক্সড ডিপোজিটের বিকল্প হিসেবে উঠে আসতে পারে বিভিন্ন ডেট ফান্ড। নানা ধরনের ঋণপত্রে তহবিল খাটায় এ সব মিউচুয়াল ফান্ড। মেয়াদি আমানতের মতো অতটা নিরাপদ না-হলেও, ঝুঁকি বেশ কমই থাকে ডেট ফান্ডের লগ্নিতে। আবার রিটার্নের নিরিখে এফডি-কে পেছনে ফেলার ক্ষমতা রয়েছে তার। চলুন আজ এই বিষয়টি বিশদে দেখে নিই।

সুরক্ষা কতটা?

নির্দিষ্ট মেয়াদ ধরে ব্যাঙ্কে যে-টাকা জমাচ্ছেন সেটাই এফডি। মেয়াদ অনুযায়ী ব্যাঙ্ক ওই জমার উপর সুদ দেয়। সুদের হারে কিন্তু ওঠা-পড়া হয় না, তা একেবারে স্থির বা ফিক্সড।

স্থায়ী বা মেয়াদি আমানতের যে বেশ কিছু সুবিধা আছে, সে বিষয়ে কোনও সন্দেহ নেই। যেমন, ভাল ব্যাঙ্কে টাকা রাখলে তার সুরক্ষা যথেষ্ট বেশি। সুদের হার নির্দিষ্ট। আপনি জানেন মেয়াদ উত্তীর্ণ হওয়ার পরে ঠিক কত টাকা হাতে আসবে। এবং সবচেয়ে বড় কথা, টাকা একবার জমা করে দেওয়ার পরে মেয়াদ চলাকালীন তা নিয়ে আর তেমন ভাবে মাথা না-ঘামালেও চলে।

কিন্তু সমস্যা হল, গত কয়েক মাসে রিজার্ভ ব্যাঙ্ক বার তিনেক সুদের হার কমিয়েছে (৭৫ বেসিস পয়েন্ট)। তার পরে বাণিজ্যিক ব্যাঙ্কগুলিতে ঋণের পাশাপাশি মেয়াদি আমানতেও সুদ কমে গিয়েছে। ফলে বেশির ভাগ ক্ষেত্রেই তা এখন ঘোরাফেরা করছে ৭.৫-৮ শতাংশের আশেপাশে। ব্যাঙ্ক বিশেষে বিভিন্ন ধরনের মেয়াদে অবশ্য সুদের হার কম-বেশি হতে পারে। তার উপর বৃদ্ধির চাকায় গতি আনতে সরকার ও শিল্পমহলের চাহিদা মেনে আগামী দিনে সুদের হার আরও কমানোর চাপ রয়েছে শীর্ষ ব্যাঙ্কের উপর। সত্যিই তা হলে, তখন আরও তলানিতে নেমে যাবে ব্যাঙ্কে জমা

টাকার রিটার্ন।

এখন আপনিই বলুন, সঞ্চয়ের জন্য তুলে রাখা টাকার সিংহভাগ ব্যাঙ্কের ঘরে জমা দিয়ে আপনি কি সত্যি সত্যিই সুরক্ষিত রাখছেন নিজেকে? আপনার টাকা যদি শামুক গতিতে বাড়ে, তবে ছেলে-মেয়ের পড়াশোনা, বিয়ে ইত্যাদির মোটা খরচ সামাল দেবেন কী ভাবে? আর মূল্যবৃদ্ধি যদি ব্যাঙ্কের দেওয়া সুদের আশেপাশেই থাকে বা তাকে ছাপিয়ে যায়, তা হলে তো কথাই নেই। সে ক্ষেত্রে ব্যাঙ্কে আপনার টাকা দেখতেই বাড়ছে, আসলে কমছে তার ক্রয়ক্ষমতা। তা হলে শুধু ঝুঁকি এড়াতে এখানেই পুরো টাকাটা লগ্নি করে রেখে লাভ কোথায়?

অল্প ঝুঁকির ছাতা

ডেট ফান্ড হল সেই সমস্ত মিউচুয়াল ফান্ড, যেগুলি বিভিন্ন সরকারি বন্ড, কোম্পানি ডিবেঞ্চার ইত্যাদিতে টাকা ঢালে। ব্যাঙ্ক আমানতের মতো একেবারে বাঁধাধরা সুদ পাওয়ার গল্প এখানে নেই। তবে রিটার্ন কেমন হতে পারে, তার মোটামুটি একটা আঁচ পাওয়া সম্ভব। কারণ, ফান্ডটি যে-সব সিকিউরিটি বা ঋণপত্র কিনছে, সেগুলির সুদের হার জানাই থাকে। ফলে সব মিলিয়ে রিটার্নের মোটামুটি একটা আন্দাজ পাওয়া সম্ভব।

ডেট ফান্ডের লগ্নিতে ঝুঁকি রয়েছে ঠিকই। তবে ইকুইটি ফান্ডের মতো মাত্রাছাড়া ঝুঁকি এখানে নেই। বরং বাজারে সুদ কমায় এবং আরও কমার সম্ভাবনা থাকায় ঋণপত্র বা বন্ড, ডিবেঞ্চারের দাম বাড়ছে। ফলে, এখান থেকে ভাল রিটার্ন পাওয়ার সম্ভাবনাও মজবুত হচ্ছে। আপনার লক্ষ্য তো ব্যাঙ্কের সুদকে টেক্কা দিয়ে কিছুটা বেশি রিটার্ন ঘরে তোলা, যাতে মূল্যবৃদ্ধির দৈত্যকে পরাজিত করে মোটামুটি সচ্ছল জীবনযাপন করা যায়। পরিসংখ্যান বলছে, অল্প ঝুঁকির পরিবর্তে সেই ছাতাটা আপনাকে দিতে পারে ডেট ফান্ড।

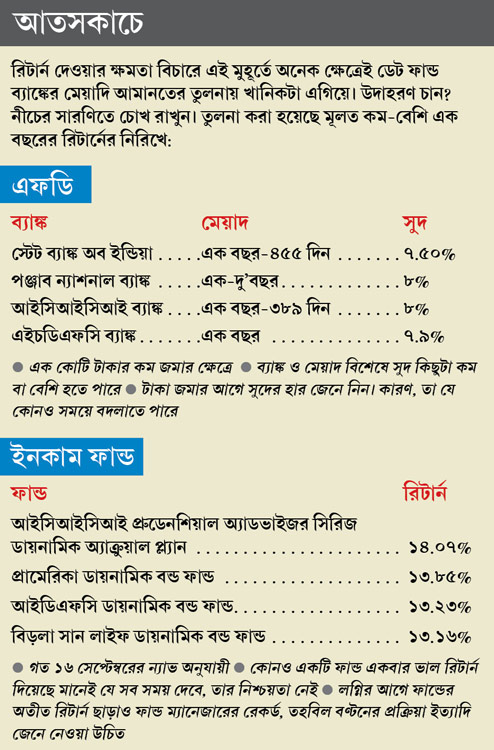

৯ জুলাইয়ের ন্যাভ-এর ভিত্তিতে গত ১২ মাসে স্বল্প মেয়াদি ডেট ফান্ড রিটার্ন দিয়েছে গড়ে ৯.৫%। অন্তত ১২টি দিয়েছে ১০% বা তার বেশি। আর ১৬ সেপ্টেম্বরের ন্যাভ-এর ভিত্তিতে গত এক বছরে কিছু বন্ড ফান্ড (এক ধরনের ডেট ফান্ড) ১৩ থেকে ১৪ শতাংশের বেশি রিটার্ন দিয়েছে। অবশ্য সব ডেট ফান্ডই যে সব সময়ে এই রকম রিটার্ন দিতে পারবে তার কোনও নিশ্চয়তা নেই। কারণ, এর রিটার্ন বাজারে সুদের ওঠা-পড়ার উপর নির্ভর করে। ফলে তার অঙ্ক বদলাতে থাকে। তবে দেখেশুনে ভাল ফান্ড বাছলে ভাল রিটার্ন পাওয়ার সম্ভাবনা থাকে।

মাথায় রাখুন

যে-কোনও লগ্নির সিদ্ধান্ত নেওয়ার আগে বিষয়গুলি বাস্তবসম্মত ভাবে ভাবতে হয়। তাই, লগ্নির সব টাকাই আপনি চোখ বুজে ডেট ফান্ডে লাগিয়ে দেবেন, সেই পরামর্শ আমি একেবারেই দেব না। বরং বলব, যাঁদের পক্ষে কিছুটা হলেও ঝুঁকি নেওয়া সম্ভব, তাঁরা চাইলে ফিক্সড ডিপোজিটের পরিমাণ কিছুটা কমিয়ে, খানিকটা দিয়ে ডেট ফান্ডের ইউনিট কিনে দেখতে পারেন। একলপ্তে টাকা লাগানোর অসুবিধা থাকলে ফান্ডটিতে এসআইপি করতে পারেন। এসআইপি-তে নির্দিষ্ট মেয়াদ অন্তর নির্দিষ্ট পরিমাণ টাকা লম্বা মেয়াদের জন্য ফান্ডের তহবিলে লগ্নি করে যেতে হয়। এতে একটু একটু করে টাকা জমিয়ে বড় তহবিল গড়ে তোলা যায়। অথচ তেমন চাপ পড়ে না।

নিজে ওজন করুন

এফডি বনাম ডেট ফান্ড লড়াইয়ে কিন্তু ঝুঁকি ও রিটার্নের ওজন করবেন নিজের ক্ষমতা ও প্রয়োজন অনুযায়ী। আগে জেনে নিন মেয়াদি আমানতের তুলনায় এই ধরনের ফান্ডে টাকা রাখার সুবিধা-অসুবিধাগুলি—

• মেয়াদি আমানতে টাকা রাখার আগেই আপনি যেমন জানতে পারেন সুদের হার কী হবে (এখন সাধারণ ভাবে মোটামুটি ৭.৫-৮ শতাংশের আশেপাশে), ডেট ফান্ডে তেমনটা সম্ভব নয়। সাম্প্রতিক রিটার্নের রেকর্ড, ঋণপত্রগুলির সুদের হার ও সেই অনুযায়ী বাজারের গতিপ্রকৃতি দেখে বড়জোর কিছুটা আন্দাজ পাওয়া যেতে পারে। কিন্তু তা ১০০ শতাংশ নিশ্চিত নয়। সুদের ওঠা-নামার সঙ্গে সঙ্গে ফান্ডের রিটার্ন বাড়তে-কমতে পারে। কিন্তু বিশেষজ্ঞের পরামর্শ নিয়ে ফান্ড বাছলে, সেখানে ওঠা-পড়া তুলনায় কম হওয়ার সম্ভাবনা।

• আমানত থেকে আপনি সুদ পান। আপনি আয়করের যে বন্ধনীতে পড়েন, সেই হারে কর ধার্য হয় সুদের উপরে। আর ফান্ড থেকে পেতে পারেন ডিভিডেন্ড। কিন্তু ফান্ডের ডিভিডেন্ড না-তুলে যদি আপনি তা তহবিল বাড়ানোর কাজে ব্যবহার করেন, তা হলে দীর্ঘ মেয়াদি মূলধনী লাভকর (ক্যাপিটাল গেইনস ট্যাক্স) গুনতে হবে ২০ শতাংশ। তা-ও আবার তিন বছর পেরিয়ে গেলে, রিটার্ন থেকে প্রথমে মূল্যবৃদ্ধির হার সটান বাদ যাবে। যাকে বলে ইনডেক্সেশন। কর গুনতে হবে শুধু বাকি নিট রিটার্নটুকুর উপর। সুতরাং বুঝতেই পারছেন, কর দেওয়ার পরে নিট রিটার্নের হিসেবে কিন্তু অনেক ক্ষেত্রে এগিয়ে থাকতে পারে ডেট ফান্ডই।

বিশেষ করে যাঁরা বেশি হারে (২০ বা ৩০%) কর দেন, তাঁরা যদি এফডি-র তুলনায় ডেট ফান্ডে বেশি লগ্নি করেন, তা হলে তাঁদের লাভ বেশি।

• আমানতে পাওয়া সুদের হিসেব কষে প্রতি বছর তা দেখাতে হয় আয়করের রিটার্নে। ফলে তার জন্য কাগজপত্তর রাখার ঝক্কি বেশি। এই সমস্যা আরও ঘোরালো হয় মেয়াদ শেষের আগেই টাকা তুলে নিলে। সেখানে ডেট ফান্ডে এই ঝামেলা কম। কারণ, শুধু্ টাকা তোলার সময়ে মূলধনী লাভকর দিতে হবে আপনাকে।

• এখানে আর একটি কথা মনে রাখা দরকার। তা হল, আমানতে টাকা ঢেলে প্রতি বছর যে-সুদ পান, তা অনেক সময়ে সঙ্গে সঙ্গে আপনার হাতে আসে না। অথচ তার উপরেও প্রতি বছর কর গুনতে হয়। ফলে কিছুটা ধাক্কা খায় বছর-বছর সেই টাকা ফুলেফেঁপে ওঠার গতি।

• হতেই পারে যে, আমানতে টাকা ঢালার কিছু দিন পরে দেখলেন, কোনও জরুরি প্রয়োজনে তা তুলতে হবে। মেয়াদ ফুরনোর আগে এ ভাবে আমানত থেকে টাকা তোলাও কিন্তু ঝক্কির। কারণ—

(ক) তাতে সুদ কম পাবেন। সাধারণত মেয়াদের আগে টাকা তুললে, এক শতাংশ সুদ কম মেলে।

(খ) আংশিক টাকা তোলার ক্ষেত্রে সমস্যা হয়। হয়তো দেখা গেল, এক লক্ষ টাকার স্থায়ী আমানত করেছেন। কিন্তু মেয়াদ শেষের আগেই তার মধ্যে ২০ হাজার টাকা তোলা খুব জরুরি। এ ক্ষেত্রে সমস্যা হল, ওই টাকা পেতে হলে, পুরো টাকাই ভাঙিয়ে তুলে নিতে হবে। লগ্নির একটা অংশ (এ ক্ষেত্রে ২০ হাজার) তোলা যাবে না।

ডেট ফান্ডে কিন্তু এই সমস্ত সমস্যা অনেক কম। কারণ, সেখানে যে- কোনও সময়ে প্রয়োজনমাফিক নিজের ভাগের যে-কোনও অঙ্ক তোলার সুবিধা রয়েছে। ওই টাকা ৩-৪টি কাজের দিনের মধ্যে আপনার অ্যাকাউন্টে পৌঁছেও যাবে। রিটার্ন কম পাওয়ার ঝামেলাও এখানে নেই। কিছু ফান্ড যদিও একটি নির্দিষ্ট সময়ের আগে টাকা তুললে এগ্জিট লোড চাপাতে পারে। তবে সাধারণত সেই অঙ্ক আমানতের লোকসানের তুলনায় কম।

• আর যদি সুরক্ষার কথা ধরেন, তাতেও ডেট ফান্ড বিকল্প হতে পারে ফিক্সড ডিপোজিটের। কোন প্রকল্পে টাকা ঢালা কতটা সুরক্ষিত, তার মূল্যায়ন করে রেটিং সংস্থাগুলি। সাধারণত সব থেকে সুরক্ষিতর তকমা পায় সরকারি বন্ড। তার পরেই থাকে বিভিন্ন রাষ্ট্রায়ত্ত সংস্থা, বড় এবং নামী বেসরকারি সংস্থার ইস্যু করা ঋণপত্র ইত্যাদি। ওই মাপকাঠিতে মেলাতে গেলে দেখবেন, সুরক্ষার নিরিখে খুব বেশি ফারাক নেই উঁচু রেটিংয়ের ফিক্সড ডিপোজিট এবং বিভিন্ন উঁচু রেটিংয়ের ডেট ফান্ডের মধ্যে।

সুতরাং...

সব মিলিয়ে, ডেট ফান্ডে টাকা রাখা মোটামুটি নিরাপদ, যে-কোনও সময়ে টাকা তোলা সুবিধাজনক এবং কর দেওয়ার পরে নিট রিটার্ন অনেক ক্ষেত্রেই আমানতের সুদকে টেক্কা দেওয়ার মতো। তাই আপনার লগ্নির বিকল্প গন্তব্য হিসেবে এই ফান্ড মেয়াদি আমানতকে কড়া চ্যালেঞ্জের মুখে ফেলতেই পারে।

লেখক মিউচুয়াল ফান্ড বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

জমিই হোক বা সঞ্চয়। আপনার যে কোনও বিষয়-সমস্যা নিয়ে বিশেষজ্ঞের পরামর্শের জন্য লিখুন। ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না। ‘বিষয়’, ব্যবসা বিভাগ, আনন্দবাজার পত্রিকা, ৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১। ই-মেল: bishoy@abp.in

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy