ধাপে ধাপে এগোন লক্ষ্যের দিকে

সব লক্ষ্য একসঙ্গে ছুঁতে যাওয়া মানে আর্থিক পরিকল্পনার দফরফা। তাই প্রথমে অগ্রাধিকারের তালিকা তৈরি করুন। লিখছেন শৈবাল বিশ্বাসযে কারণে আমার মত, আর্থিক লক্ষ্য স্থির হোক অগ্রাধিকারের ভিত্তিতে। অর্থাৎ কোনটা এখনই দরকার, কোনটা টাকা জমিয়ে পরে করলেও অসুবিধে নেই, এমন তালিকা মেনে এগোনো।

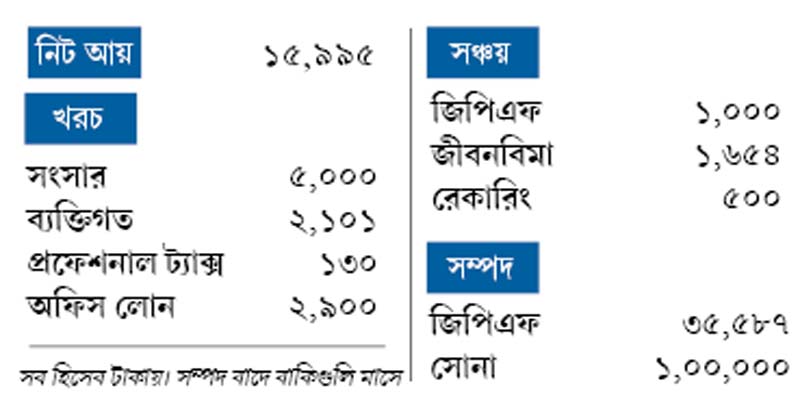

পরিচিতি: তুহিন (২৫)

কী করেন: সরকারি কর্মী

লক্ষ্য: বিনিয়োগ বাড়ানো। ১০ বছরের মধ্যে ফ্ল্যাট কেনা। বছরে একবার বেড়াতে যাওয়া

ছুটি পেলে তুহিনের মতো আমাদেরও বেড়াতে যেতে মন ছটফট করে। আর সে সুযোগ যদি প্রতি বছর আসে, তা হলে তো কথাই নেই। আর মাথার উপরে এক টুকরো ছাদ জোগাড়ের স্বপ্ন? সে-ও তো বেশির ভাগ মানুষের মনের কথা। যাঁদের ক্ষেত্রে সাধ্য তেমন বাদ সাধে-না, তাঁরা সেই স্বপ্ন পূরণের পথে কোমর বেঁধে নেমে পড়েন।

কাজেই ইচ্ছে থাকাটাই সব নয়। আসল কথা হল পকেটের রেস্ত। যে কারণে আমার মত, আর্থিক লক্ষ্য স্থির হোক অগ্রাধিকারের ভিত্তিতে। অর্থাৎ কোনটা এখনই দরকার, কোনটা টাকা জমিয়ে পরে করলেও অসুবিধে নেই, এমন তালিকা মেনে এগোনো। সবই হোক, কিন্তু খুব পরিকল্পনামাফিক এবং একে একে। যেখানে প্রত্যেকটা লক্ষ্যে আপনি পৌঁছবেন নির্দিষ্ট সময়ের মধ্যে এবং অবশ্যই অগ্রাধিকারের ভিত্তিতে।

•• প্রথমেই তাই তুহিনের জন্য এমন তালিকা তৈরি করব, যাতে তিনি বুঝতে পারেন, বয়স ও পারিবারিক পরিস্থিতি অনুযায়ী কী ভাবে আর্থিক লক্ষ্য স্থির করে এগোতে হবে ও সেই অনুযায়ী করতে হবে পরিকল্পনা।

তুহিন বিবাহিত। এখনও সন্তান হয়নি। থাকেন বাবা-মায়ের সঙ্গে। অফিস থেকে নেওয়া ধার আছে। কিন্তু সেটা আর কয়েক মাস বইতে হবে। তিনি বাড়তি লগ্নিতে আগ্রহী। ফান্ডে লম্বা মেয়াদে টাকা রাখতে চান। তবে সেভিংস অ্যাকাউন্টে তাঁর কোনও টাকা নেই। সব খরচ ও সঞ্চয়ের পরে এখন তাঁর হাতে মাসে প্রায় আড়াই হাজার টাকা থাকে। এই অবস্থায় তাঁর অগ্রাধিকারের তালিকাটি হল—

• পরিবারের সুরক্ষা

• সন্তানের জন্য পরিকল্পনা

• অবসরের তহবিল

• চিকিৎসা বিমা

• আপৎকালের জন্য অর্থের সংস্থান

• ১০ বছরের মধ্যে নিজস্ব ফ্ল্যাট

• প্রতি বছর বেড়াতে যাওয়া

•• জীবনে খারাপ সময় বলে-কয়ে আসে না। আর সেই সময়ের কথা ভেবে সকলকেই আগাম তৈরি থাকতে হয়। বিশেষ করে যাঁদের উপর আর্থিক দায়িত্ব ও পরিবার চালানোর ভার থাকে। যাতে অঘটনের ঝড় সামলে নিতে পারে পরিবার। তুহিন পরিবারের একমাত্র রোজগেরে। সুতরাং আর্থিক পরিকল্পনার শুরুতে তাঁকেও এই বিষয়গুলি মাথায় রেখে এগোতে হবে। আমার মনে হয়, অন্তত ১৫-২০ লাখ টাকার টার্ম পলিসি করা জরুরি তাঁর।

টার্ম পলিসি কিনলে তুহিনের বর্তমান জীবনবিমাটি প্রয়োজনীয়তা হারাবে। তাই তিন বছর প্রিমিয়াম দেওয়া থাকলে তা পেড-আপ করুন।

•• অফিসের ধার তুহিন এখনও শোধ করছেন। তা শেষ হলে মাসে হাতে নগদের জোগান বাড়বে। দীর্ঘ মেয়াদি লক্ষ্য পূরণের পেছনে ছুটতে সেই তহবিলকে কাজে লাগানো যাবে।

•• হাতে এখন ২,৫০০ টাকা বাড়তি থাকে প্রতি মাসে। এই টাকার কিছুটা দিয়ে একটি এসআইপি খুলতে পারেন তিনি। এই টাকাটা আমি ধরছি তাঁর অনাগত সন্তানের জন্য। এখন থেকেই এই খাতে একটু একটু করে জমালে ভবিষ্যতে চাপ পড়বে না তেমন।

•• অবসরের জন্য পিপিএফ খুলে তাতে বাড়তি টাকা রাখুন। আয় বাড়ার সঙ্গে সঙ্গে বরাদ্দ বাড়ান।

•• অবসরের তহবিল গড়তে শুধুমাত্র পিপিএফের উপর ভরসা করলে চলবে না। হাতে থাকা বাড়তি অর্থ দিয়ে আরও একটি এসআইপি করতে হবে।

•• তুহিনকে নিজের ও পরিবারের জন্য একটি স্বাস্থ্যবিমা করার পরামর্শ দেব অবিলম্বে। না-হলে হঠাৎ রোগ-ভোগে অনেক টাকা বেরিয়ে যেতে পারে। পরিবর্তী কালে সন্তান হলে, তাকেও প্রকল্পের মধ্যে ঢুকিয়ে নেবেন।

•• বাড়ি বা ফ্ল্যাট কেনার জন্য মাসে মাসে আরও একটি এসআইপি করতে হবে। সবক’টি যে এখনই একসঙ্গে কিনে ফেলতে হবে তা নয়। ধীরে ধীরে অনেক ভেবেচিন্তে একটা একটা করে বাছবেন। অফিস থেকে নেওয়া ধার শোধ করে দিলে, হাতে আরও একটি বাড়তি টাকা থাকবে। সেটাও তখন এই লগ্নির কাজে লাগানো যাবে।

তুহিন ভাল এসআইপি-র নাম জানতে চেয়েছেন। তবে ও ভাবে নাম ধরে ধরে তো বলা সম্ভব নয়। আমি বলতে পারি, এসআইপি-তে লগ্নি করার সময়ে কোন কোন বিষয় মাথায় রাখতে হবে। এগুলি হল—

• কোনও নাম করা মিউচুয়াল ফান্ড সংস্থার এমন প্রকল্প বাছতে হবে, যার তহবিল ৫০০ কোটি টাকার বেশি।

• ফান্ডটি অন্তত পাঁচ বছরের পুরনো হওয়া চাই।

• সেটি ধারাবাহিক ভাবে ভাল রিটার্ন দিচ্ছে কিনা, তা খতিয়ে দেখতে হবে। শুধুমাত্র গত এক বছরের রিটার্ন যাচাই করলে চলবে না।

• এসআইপি-র মেয়াদ যেন কমপক্ষে পাঁচ বছরের হয়।

• ফান্ডের তহবিলের টাকা যেন বিভিন্ন শিল্পের, নানা ধরনের সংস্থার শেয়ারে ছড়িয়ে থাকে। ছোট, বড়, মাঝারি— সব ধরনের সংস্থায় লগ্নি থাকা উচিত।

• লম্বা মেয়াদে এসআইপি-র ক্ষেত্রে প্রত্যেক বছর তা কত রিটার্ন দিচ্ছে, সেই হিসেব রাখা জরুরি।

• তহবিল বেড়ে যা দাঁড়াচ্ছে, সেটা লক্ষ্যের কাছাকাছি হলেই এসআইপি ভাঙাতে হবে। শেষ মুহূর্তের অপেক্ষা করে বসে না-থাকাই বাঞ্ছনীয়।

• ফান্ড লগ্নিকারী নিজে বাছলে ভাল, না-হলে উপদেষ্টার কাছে যেতে হবে।

•• আপৎকালীন খরচ সামাল দিতে বড় হাতিয়ার সেভিংস অ্যাকাউন্ট। ফলে তা ফাঁকা ফেলে রাখা উচিত নয়। আচমকা অর্থের দরকার পড়তেই পারে। হয়তো সেই মুহূর্তে লগ্নি ভাঙানো অসম্ভব। হয়তো কারও থেকে ধার নেওয়ারও সুবিধা নেই। তখন খরচ চালাতে ভরসা ওই সেভিংসই। দিনে-রাতে যখন ইচ্ছে এটিএম থেকে টাকা তুলে নেওয়া যায় প্রয়োজন মতো। ফলে এর পর থেকে তুহিনকে অবশ্যই সেভিংসে টাকা রাখতে হবে।

তা না-চাইলে লিকুইড ফান্ডে টাকা জমান। এই মিউচুয়াল ফান্ডের টাকাও দ্রুত তোলা যায়।

•• তালিকার প্রথম লক্ষ্যগুলি পূরণের জন্য পরিকল্পনার পরে, হাতে কিছু অর্থ বাড়তি থাকতে পারে। বেতন বাড়লে সেই অঙ্কও বাড়বে। তখন ওই টাকা জমিয়ে ঘুরতে যেতে পারবেন।

পরামর্শদাতা: লগ্নি বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

পাঠকের প্রশ্ন

প্রঃ আমি দু’টি জিনিস জানতে চাই।

এক, একজন ক্রেতা হিসেবে আমি শাড়ি কিনে দেখলাম বিক্রেতা ক্যাশ-মেমোতে সেটির দামে অতিরিক্ত জিএসটি-(দাম+জিএসটি) লিখেছেন। সে ক্ষেত্রে তিনি কি জিএসটি-র জন্য আলাদা কোনও রসিদ দিতে বাধ্য থাকবেন? উত্তর যদি হ্যাঁ হয় এবং বিক্রেতা যদি রসিদ দিতে অস্বীকার করেন, তবে কোথায় কী ভাবে অভিযোগ করতে হবে?

দুই, ধরুন পাড়ায় কারও ছোট মুদি/মনিহারি দোকান আছে। ব্যবসা প্রায় ৫.৫-৬ লক্ষ টাকার। বিধিমতো কম্পোজিশন স্কিমে অন্তর্ভুক্ত হবেন তো? এ ক্ষেত্রে প্রতিটি লেনদেনে কি ক্যাশ-মেমো দিতে হবে?

পরিমল সমাদ্দার, ব্রহ্মপুর

প্রথম প্রশ্নের উত্তরে বলি, যে-কোনও বিক্রেতা রসিদে পণ্যের উপর বসা সিজিএসটি (কেন্দ্রীয় জিএসটি) এবং এসজিএসটি-র (রাজ্য জিএসটি) পরিমাণ সম্পূর্ণ আলাদা ভাবে দেখাতে বাধ্য। তাতে শুধু করের হার নয়, বিক্রেতার জিএসটিএন নম্বরও সেখানে আছে কি না দেখে নেবেন। রসিদে ওই নম্বর থাকা বাধ্যতামূলক। ব্যবসা জিএসটি-র আওতায় নথিভুক্ত হওয়ার সময়েই তা পাওয়া যায়।

যদি কোনও বিক্রেতা ওই কর আলাদা করে দেখিয়ে রসিদ দিতে অস্বীকার করেন, তবে কমিশনার অব কমার্শিয়াল ট্যাক্সেস, ওয়েস্ট বেঙ্গল বা সিজিএসটি কমিশনারের কাছে অভিযোগ দায়ের করতে পারেন।

আর দ্বিতীয় প্রশ্নের উত্তর, বছরে ব্যবসার পরিমাণ ৫-৬ লক্ষ টাকা হলে, জিএসটি-তে নথিভুক্ত না-হলেও চলবে। ফলে সে ক্ষেত্রে কম্পোজিশন প্রকল্পে নাম লেখানোর কোনও বাধ্যবাধকতা নেই। কারণ বছরে ২০ লক্ষ টাকা পর্যন্ত ব্যবসা হলে, তা জিএসটি আইনের আওতাতেই পড়ে না। তবে ইচ্ছে হলে অবশ্যই নথিভুক্ত হওয়া যেতে পারে।

আর রসিদ দেওয়ার ক্ষেত্রে বলব, হিসেব-নিকেশ নিঁখুত রাখতে এটা খুবই কার্যকরী। তাই আমার মতে, প্রতিটি লেনদেনের জন্য ক্যাশ-মেমো বা রসিদ দেওয়া একটি ভাল ও জরুরি অভ্যাস। এতে আয়কর হিসেবের সময়ও সুবিধা হয়।

পরামর্শদাতা:

তিমির বরণ চট্টোপাধ্যায়

পরামর্শের জন্য লিখুন:

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১।

ই-মেল: bishoy@abp.in

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না

-

আঠা দিয়ে মহিলার মুখ আটকে দিলেন পড়শি, চোখে দিলেন লঙ্কার গুঁড়ো! সম্পত্তির জন্য অত্যাচার

-

কংগ্রেসকে ভোট দিলেই মিলবে জল! কর্নাটকের উপমুখ্যমন্ত্রী শিবকুমারের বিরুদ্ধে কমিশনে বিজেপি

-

আশুতোষের লড়াইকে কুর্নিশ বিপক্ষ অধিনায়কের, যুবরাজের রেকর্ড ভাঙা ক্রিকেটারে মাতল আইপিএল

-

কর্নাটকে কংগ্রেস নেতার কন্যাকে কলেজের মধ্যেই পর পর কোপ! খুন করে পালালেন প্রাক্তন সহপাঠী

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy