যদি হঠাৎ আজই লাগে

গোকুলে বাড়ছে পুঁজি। আপনিও খুশি। কিন্তু সামনেই আত্মীয়ের বিয়ে। বা আপনারই সন্তান যাচ্ছে বিদেশে পড়তে। লাগবে চিকিৎসার টাকাও। হাজারো দরজায় ঘুরতে হবে না তো তখন? নিশ্চিন্তির ঘুম না-উড়িয়ে সঞ্চয়ের টাকা হাতে পাওয়ার উপায় বাতলাচ্ছেন অমিতাভ গুহ সরকারসাধারণ জীবনযাপনে আমাদেরও এমনই সব চক্রব্যূহে পা রাখতে হয়। হঠাৎ হঠাৎই তৈরি হয় অপ্রত্যাশিত পরিস্থিতি। সেখান থেকে বার হওয়ার রাস্তা তৈরি করতে হয় নিজেদেরই। বিনিয়োগের ক্ষেত্রটিও এর ব্যতিক্রম নয়। অনেক সময়েই আমরা মাঝারি থেকে বড় মেয়াদে মোটা লগ্নি করে নিশ্চিন্ত থাকতে চাই। কিন্তু সমস্যা দেখা দেয় হঠাৎ কোনও জরুরি কারণে বড় অঙ্কের টাকার প্রয়োজন হলে।

অর্জুনের ছেলে অভিমন্যু মস্ত বীর ছিলেন। কিন্তু তেমনই একটা সমস্যাও তাঁর ছিল। চক্রব্যূহে প্রবেশের রাস্তা জানা থাকলেও, বেরিয়ে আসার কৌশল তাঁর আয়ত্তে ছিল না। কুরুক্ষেত্রের যুদ্ধে প্রাণ দিয়ে তার দাম চোকাতে হয়েছিল তাঁকে।

সাধারণ জীবনযাপনে আমাদেরও এমনই সব চক্রব্যূহে পা রাখতে হয়। হঠাৎ হঠাৎই তৈরি হয় অপ্রত্যাশিত পরিস্থিতি। সেখান থেকে বার হওয়ার রাস্তা তৈরি করতে হয় নিজেদেরই। বিনিয়োগের ক্ষেত্রটিও এর ব্যতিক্রম নয়। অনেক সময়েই আমরা মাঝারি থেকে বড় মেয়াদে মোটা লগ্নি করে নিশ্চিন্ত থাকতে চাই। কিন্তু সমস্যা দেখা দেয় হঠাৎ কোনও জরুরি কারণে বড় অঙ্কের টাকার প্রয়োজন হলে।

এমন অনেক লগ্নি প্রকল্প আছে যেখান থেকে মেয়াদ শেষ হওয়ার আগে সহজে বেরিয়ে আসা যায় না। কোনও কোনও ক্ষেত্রে আবার গুনতে হয় মোটা মাসুল। সে কারণেই প্রকল্পের মান, সুদের হার, রিটার্নের সম্ভাবনা এবং সুরক্ষার পাশাপাশি জেনে রাখতে হবে, প্রয়োজনে মেয়াদ শেষের আগে ভাঙানোর সুবিধা বা লিকুইডিটি আছে কি না। সোজা কথায়, এমন পরিস্থিতি যেন আপনার কখনও না হয় যে, বিভিন্ন প্রকল্পে আপনার মোটা টাকা লগ্নি হয়ে রয়েছে। অথচ আকস্মিক প্রয়োজনে বন্ধু, আত্মীয়, পড়শির কাছে হাত পাততে হচ্ছে!

লগ্নি অবশ্যই প্রয়োজন। বেশি লগ্নি আরও ভাল। কিন্তু লগ্নির ঘুঁটি সাজাতে হবে ওই জরুরি প্রয়োজনের কথা মাথায় রেখে। এর জন্য কিছু টাকা অবশ্যই আপনাকে সেভিংস ব্যাঙ্ক অ্যাকাউন্ট অথবা লিকুইড ফান্ডে ফেলে রাখতে হবে, যা অতি সহজে ভাঙানো যায়। অন্যান্য লগ্নির ক্ষেত্রেও জেনে রাখতে হবে বেরিয়ে আসার সুবিধা-অসুবিধা। আজ আমরা এক নজরে দেখে নেব মেয়াদ শেষের আগে কোন প্রকল্প থেকে বেরিয়ে আসার নিয়ম কী। তাতে মাসুলই বা গুনতে হয় কত।

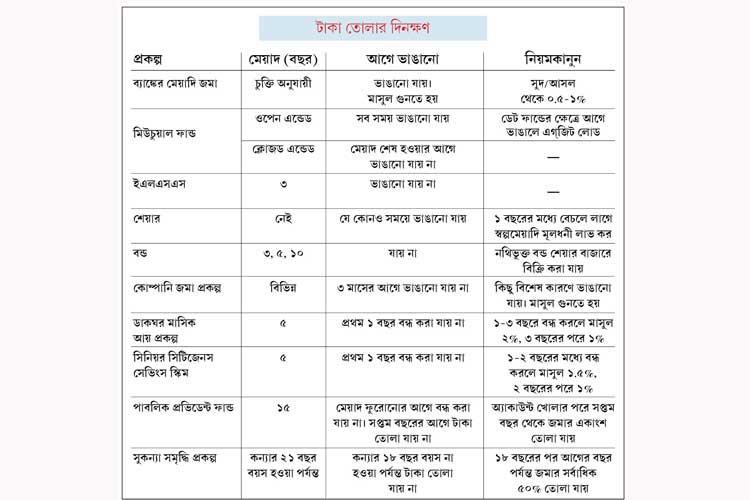

ব্যাঙ্ক আমানত

কম সুদের এই যুগেও সাধারণ মানুষের কাছে সবচেয়ে জনপ্রিয় বিনিয়োগ প্রকল্প সম্ভবত ব্যাঙ্কের মেয়াদি আমানত। অধিকাংশ মানুষই তাঁদের তহবিলের মোটা অংশ সেখানেই গচ্ছিত রাখেন। সুদের হার ভাল হলে প্রবণতা থাকে একটু বড় মেয়াদে টাকা রাখার। মেয়াদ শেষের আগে এফডি ভাঙানোও যায়। কিন্তু তার জন্য গুনতে হয় কিছু মাসুল। কেমন সেই হার?

• ভাঙানোর মেয়াদ পর্যন্ত প্রযোজ্য সুদের থেকে সাধারণত ০.৫% থেকে ১% কেটে সুদ দেওয়া হয়। ধরা যাক, আপনি ৮% সুদে ৫ বছরের জন্য টাকা রেখেছেন। ২ বছর পর হঠাৎ তা ভাঙানোর প্রয়োজন হল। সে ক্ষেত্রে ২ বছরের মেয়াদি আমানতের সুদের হার যদি ৭% হয়, তা হলে মাসুল কাটার পর আপনি হাতে পাবেন ৬-৬.৫% সুদ।

• প্রতিযোগিতার বাজারে অবশ্য কোনও কোনও ব্যাঙ্ক এই মাসুল মকুব করে থাকে।

• এই লোকসান কমানোর একটি উপায় অবশ্য আছে। যদি বড় অঙ্কের এফডি করাতে চান, তা হলে একটি সার্টিফিকেট না কিনে লগ্নিকে ছোট ছোট অঙ্কের অনেকগুলি সার্টিফিকেটে ভেঙে দিন। যেমন, যদি ১০ লক্ষ টাকা রাখেন, তবে ২ লক্ষ টাকা মূল্যের ৫টি সার্টিফিকেট নিন। পরে যদি ২ কিংবা ৪ লক্ষ টাকা তোলার প্রয়োজন হয়, তা হলে পুরো জমা না ভেঙে একটি অথবা দু’টি সার্টিফিকেট ভাঙান। সে ক্ষেত্রে পুরো টাকার উপর আপনাকে মাসুল গুনতে হবে না। আবার অবশিষ্ট লগ্নির উপর পূর্ব নির্ধারিত হারেই সুদ পেতে থাকবেন।

• ধরা যাক মেয়াদ প্রায় শেষের দিকে। তখনই টাকার প্রয়োজন। সে ক্ষেত্রে আমানত না ভেঙে, তা গচ্ছিত রেখে ব্যাঙ্ক থেকে ছোট মেয়াদে ঋণ নেওয়া যায়। এই ঋণের উপর সুদ ধার্য হবে আমানতে প্রাপ্ত সুদের তুলনায় ২% বেশি।

• কর সাশ্রয়কারী জমার মেয়াদ ৫ বছর। এই লক-ইন মেয়াদের মধ্যে লগ্নি ভাঙানো যায় না।

শেয়ার

• যখন খুশি কেনা ও বিক্রি করা যায়।

• তবে ১ বছরের মধ্যে শেয়ার বিক্রি করে মুনাফা হলে তার উপরে ১৫% হারে গুনতে হয় স্বল্পকালীন মূলধনী লাভ কর।

• ১ বছর ধরে রাখার পর শেয়ার বিক্রি করে মুনাফা করলে সংশ্লিষ্ট বছরের মোট লাভের প্রথম ১ লক্ষ টাকা করমুক্ত। মুনাফা এর বেশি হলে কর দিতে হবে ১০% হারে।

মিউচুয়াল ফান্ড

বিগত কয়েক বছরে লগ্নির ক্ষেত্র হিসেবে মিউচুয়াল ফান্ডের জনপ্রিয়তা বিপুল ভাবে বেড়েছে। বেড়েছে মিউচুয়াল ফান্ডে সিস্টেমেটিক ইনভেস্টমেন্ট প্ল্যানে (এসআইপি) লগ্নিও। এই লগ্নি ভাঙানোর সময়েও কিছু নিয়ম কানুন মাথায় রাখতে হবে।

• ওপেন এন্ডেড ফান্ডের ইউনিট যখন খুশি, যত ইচ্ছা বিক্রি করা যায়। ন্যূনতম মেয়াদের মধ্যে বিক্রি করলে অবশ্য ‘এগ্জিট লোড’ ধার্য হতে পারে। এই খরচ বিশেষ ভাবে প্রযোজ্য ঋণপত্র নির্ভর ফান্ডের (ডেট ফান্ড) ক্ষেত্রে।

• ইকুইটি ফান্ডের ক্ষেত্রে করের ব্যাপারটি শেয়ারের মতোই। ডেট ফান্ডের ক্ষেত্রে তিন বছরের মধ্যে বিক্রি করে লাভ হলে তার উপর সংশ্লিষ্ট লগ্নিকারীর ক্ষেত্রে প্রযোজ্য হারে কর গুনতে হবে। তিন বছর ধরে রাখার পরে বিক্রি করে লাভ হলে মূল্যবৃদ্ধি সূচক (কস্ট ইনফ্লেশন ইনডেক্স) প্রয়োগ করে করের দায় অনেকটাই কমানো যেতে পারে। অর্থাৎ, ইকুইটি ফান্ড এক বছরের আগে এবং ডেট ফান্ড তিন বছরের আগে না ভাঙানোই ভাল।

• কর সাশ্রয়কারী ইএলএসএস প্রকল্পের লক-ইন মেয়াদ তিন বছর। এই সময়ের মধ্যে ইএলএসএস ইউনিট ভাঙানো যায় না।

ঋণপত্র

ব্যাঙ্কের চৌহদ্দি ছাড়িয়ে একটু অন্য রকম লগ্নি চান, কিন্তু তেমন সড়গড় নন, এমন অনেকে বন্ডে লগ্নি করেন। সাধারণত ৩ থেকে ১০ বছর মেয়াদে বন্ড ইস্যু করা হয়। কোম্পানি বন্ডের ক্ষেত্রে মেয়াদ ফুরনোর আগে ভাঙানোর সুবিধা দেওয়া হয় না। তবে যে সব বন্ড শেয়ার বাজারে নথিবদ্ধ করা হয়, তা ডিম্যাট অ্যাকাউন্টের মাধ্যমে বাজারে বিক্রি করে বেরিয়ে আসা যায়। তবে বন্ড বাজারে ততটা বিক্রিবাটা না হওয়ার কারণে সব বন্ড সহজে বিক্রি করা না-ও যেতে পারে।

ডাকঘরের ক্ষুদ্র সঞ্চয় প্রকল্প

সুদ কমা সত্ত্বেও ডাকঘরের একাধিক প্রকল্প এখনও বেশ জনপ্রিয়। বিশেষ করে পাবলিক প্রভিডেন্ট ফান্ড, ডাকঘর মাসিক আয় প্রকল্প, সিনিয়র সিটিজেনস সেভিংস স্কিম, জাতীয় সঞ্চয়পত্র, সুকন্যা সমৃদ্ধি যোজনা। কর সাশ্রয়কারী প্রকল্পগুলিতে টাকা ন্যূনতম মেয়াদ পূরণ হওয়া পর্যন্ত রাখা বাধ্যতামূলক। অন্যান্য প্রকল্পের কয়েকটিতে আগে ভাঙানোর সুবিধা থাকলেও, তাতে সুদ বাবদ কিছুটা মাসুল গুনতে হয়।

ডাকঘরের প্রকল্পগুলি সাধারণত একটু বড় মেয়াদের হয়। সে কারণেই জেনে নেওয়া দরকার, হঠাৎ জরুরি প্রয়োজনে কোন কোন প্রকল্প থেকে টাকা মেয়াদ শেষের আগেই টাকা তোলা সম্ভব। আর তার নিয়মই বা কী।

• ডাকঘর মাসিক আয় প্রকল্প: একটা সময়ে অত্যন্ত জনপ্রিয় ছিল প্রকল্পটি। বিশেষ করে অবসরপ্রাপ্ত এবং প্রবীণ নাগরিকদের কাছে। এখনও অবশ্য বহু মানুষ এই প্রকল্পে টাকা রাখেন। প্রকল্পটির মেয়াদ ৫ বছর। টাকা রাখার পর প্রথম এক বছর এখান থেকে টাকা তোলা বা প্রকল্প বন্ধ করা যায় না। ১ থেকে ৩ বছরের মধ্যে বন্ধ করলে জমার উপর ২% মাসুল গুনতে হয়। ৩ বছর অতিক্রম হওয়ার পর বন্ধ করলে মাসুল কমে হয় ১%।

• সিনিয়র সিটিজেন্স সেভিংস স্কিম: এই প্রকল্পটিরও মেয়াদ ৫ বছর। সুদও অন্যান্য প্রকল্পের তুলনায় কিছুটা বেশি। প্রবীণ নাগরিকদের জন্য বিশেষ এই প্রকল্পটি প্রয়োজনে মেয়াদ ফুরনোর আগে বন্ধ করে টাকা তুলে নেওয়া যায়। তবে প্রথম এক বছরে এই সুযোগ পাওয়া যায় না। ১ থেকে ২ বছরের মধ্যে বন্ধ করলে মাসুল গুনতে হয় ১.৫%। ২ বছরের পর ভাঙালে ১%।

• পাবলিক প্রভিডেন্ট ফান্ড: মেয়াদ ১৫ বছর। মেয়াদ শেষের পর ৫ বছর করে বাড়ানো যায়। আগে প্রকল্প বন্ধ করা না গেলেও সপ্তম বছর থেকে জমার একাংশ তোলা যায়।

সুতরাং...

সমস্যা বা বিপদ বলে কয়ে আসে না। যেমন, পরিবারের কেউ অসুস্থ হলে জলের মতো টাকা খরচ হতে থাকে। স্বাস্থ্য বিমা থাকলেও অনেক ক্ষেত্রেই প্রাথমিক খরচটা নিজেদেরই করতে হয়। আবার আচারে অনুষ্ঠানে বছর ভর উপহার দেওয়া তো রয়েছেই। অতএব সমস্ত লগ্নি দীর্ঘ মেয়াদি প্রকল্পে রাখলে সমস্যায় পড়তে হতে পারে। তাই সঞ্চয়ের একাংশ অবশ্যই সেভিংস অ্যাকাউন্ট বা কোনও লিকুইড ফান্ডে রেখে দেওয়া উচিত। যাতে প্রয়োজনের মুহূর্তেই তা তোলা যায়। লগ্নির এই ভারসাম্য জীবনে কম গুরুত্বপূর্ণ নয়।

লেখক: বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

-

মুর্শিদাবাদে অনুষ্ঠান বাড়িতে গ্যাস সিলিন্ডার বিস্ফোরণ, ঝলসে গেল ১০ শিশু-সহ ১৩ জন

-

মাত্র পাঁচ মাসের কংগ্রেসি! দার্জিলিঙের ভোটের ৭২ ঘণ্টা আগে বিনয় সমর্থন করলেন বিজেপিকে

-

শুধু বুকের খাঁজ বা শাড়ির আঁচলে সীমাবদ্ধ হয়ে গেলে অসুবিধে: স্বস্তিকা মুখোপাধ্যায়

-

খাদ্য দফতরের এসআই নিয়োগে স্থগিতাদেশ হাই কোর্টের, প্রশ্নফাঁস নিয়ে তদন্তভার পেল সিআইডি

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy