স্বল্প সঞ্চয়: ‘ফ্লেক্সিবল’ রেকারিং ডিপোজিট স্কিমে আপনার কী কী সুবিধা

মিউচুয়াল ফান্ড, ইউলিপ বা শেয়ার বাজার নিয়ে জল্পনা কল্পনা হোক, সাবধানী বা রক্ষণশীল মানসিকতা অধিকাংশকেই টেনে নিয়ে যায় ব্যাঙ্কের দরজায়।

প্রতীকী ছবি।

কুমার শঙ্কর রায়

বেশির ভাগ মধ্যবিত্তের জীবনে প্রথম ইনভেস্টমেন্ট মানেই হল ব্যাঙ্কে রেকারিং ডিপোজিট বা আরডি। যতই মিউচুয়াল ফান্ড, ইউলিপ বা শেয়ার বাজার নিয়ে জল্পনা কল্পনা হোক, সাবধানী বা রক্ষণশীল মানসিকতা অধিকাংশকেই টেনে নিয়ে যায় ব্যাঙ্কের দরজায়।

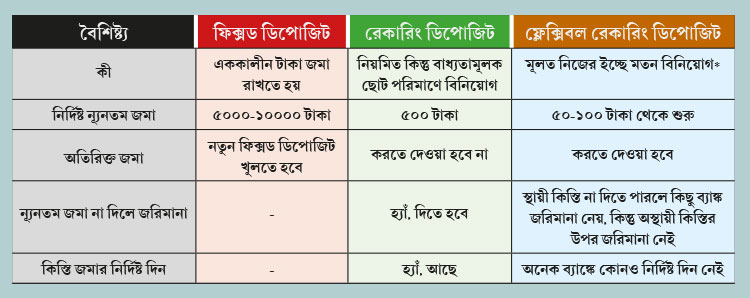

ফিক্সড ডিপোজিট বা এফডি খুলতে হলে এককালীন ৫ হাজার থেকে ১০ হাজার টাকা লাগে। অনেকের কাছে, এক সঙ্গে এই টাকা না থাকাটাই আসল সমস্যা। তাই, রেকারিং ডিপোজিট স্কিম হল আশা ভরসা। প্রত্যেক মাসে একটু করে টাকা জমা দিলেই, ১২ মাসের শেষে অনেকটা টাকা জমানো যায় এবং সঙ্গে পাওয়া যায় সুদ। কিন্তু, এক মাস রেকারিং ডিপোজিট না দিতে পারলেই, কম করে হলেও, কিছু পেনাল্টি দিতে হয়। কিছু দিন যাবত ব্যাঙ্কগুলো এনেছে 'ফ্লেক্সিবল' রেকারিং ডিপোজিট স্কিম। আসুন দেখা যাক কতটা 'ফ্লেক্সিবল' এই রেকারিং ডিপোজিট।

নানান ব্যাঙ্কে নানান নাম

বিভিন্ন ব্যাঙ্ক তাঁদের 'ফ্লেক্সিবল' রেকারিং ডিপোজিট স্কিম নানান নামে বিক্রি করে। যেমন, ব্যাঙ্ক অফ ইন্ডিয়ার আছে স্টার ফ্লেক্সি-রেকারিং। স্টেট ব্যাঙ্ক অব ইন্ডিয়া গ্রাহকদের জন্যে এনেছে ফ্লেক্সি ডিপোজিট। ব্যাঙ্ক অব বারোদা এনেছে 'যথা শক্তি জমা যোজনা'। পাঞ্জাব ন্যাশানাল ব্যাঙ্কের আছে পি এন বি স্বেচ্ছা জমা যোজনা/ফ্লেক্সি আরডি স্কিম। আইসিআইসিআই ব্যাঙ্কের আছে 'আই-উইশ'। ফেডারেল ব্যাঙ্কের আছে ফেড ফ্লেক্সি স্মার্ট সেভার আরডি। সেন্ট্রাল ব্যাঙ্ক অফ ইন্ডিয়ার আছে সেন্ট স্ব-শক্তি ফ্লেক্সি রেকারিং ডিপোজিট স্কিম। নাম যাই হোক না কেন, 'ফ্লেক্সিবল' রেকারিং ডিপোজিটের কিছু মজাদার গুণ আছে।

আরও পড়ুন: সেনসেক্স এই প্রথম ৩৭ হাজারের ঘরে

প্রথমত, আমাদের বুঝতে হবে 'ফ্লেক্সিবল' রেকারিং ডিপোজিটের আসলে মানে কি। সাধারণ রেকারিং ডিপোজিটের ক্ষেত্রে আমানতকারীকে একটা স্থায়ী টাকার পরিমাণ মাসে মাসে দিতে হয়। কোনও মাস এই নির্দিষ্ট টাকার কিস্তি না দিতে পারলে পেনাল্টি দিতে হয়।

কিন্তু, 'ফ্লেক্সিবল' রেকারিং ডিপোজিটের ক্ষেত্রে পেনাল্টি হওয়ার সম্ভাবনা অনেক কম। এর কারণ, এই বিনিয়োগে আছে দুটো অংশ— এক, মূল কিস্তি যা শুরু হয় ৫০-১০০ টাকা থেকে। এবং দুই, অস্থায়ী কিস্তি যা ১০০ টাকার এক গুণ, দু গুণ ইত্যাদি ভাবে বাকি টাকা দেওয়ার সুযোগ। আপনি যদি মাসে ৫০-১০০ টাকা দিয়ে দিতে পারেন, তা হলে আর কিছু দেওয়ার দরকার নেই। কিছু ব্যাঙ্ক, যেমন পাঞ্জাব ন্যাশানাল, স্পষ্ট করে এটা জানিয়েছে যে— কিস্তি জমা দিতে দেরি হলে কোনও পেনাল্টি লাগবে না।

কিছু 'ফ্লেক্সিবল' রেকারিং ডিপোজিট স্কিমের ক্ষেত্রে অবশ্য বছরে একটা থোক টাকা রাখতে হতে পারে। যেমন, এসবিআই-এর ফ্লেক্সি ডিপোজিটে প্রত্যেক আর্থিক বছরে আপনাকে ৫ হাজার টাকা জমা রাখতেই হবে এবং এই টাকা ১০ মাসে দিতে হবে। তার মানে, মাসে সর্বনিম্ন ৫০০ টাকা দিতেই হবে।

'ফ্লেক্সিবল' রেকারিং ডিপোজিটের স্থায়ী কিস্তি এবং অস্থায়ী কিস্তির পরিমাণের একটা সম্পর্ক আছে। বেশির ভাগ ব্যাঙ্ক জানাচ্ছে যে, অস্থায়ী কিস্তি হতে পারে স্থায়ী কিস্তির ১০ গুণ। অর্থাৎ, যদি আপনার স্থায়ী কিস্তি হয় মাসে ৫০০ টাকা, তা হলে অস্থায়ী কিস্তি হতে পারে সর্বাধিক ৫০০ টাকা X ১০ = ৫০০০ টাকা।

বেশির ভাগ ব্যাঙ্ক বলছে যে স্থায়ী কিস্তি এক বার করে মাসে দিতে হয়। অস্থায়ী কিস্তি আপনি মাসে এক বারের বেশিও দিতে পারেন। ব্যতিক্রম হল ব্যাঙ্ক অফ ইন্ডিয়ার স্টার ফ্লেক্সি-রেকারিং, যারা মাসে একবারই নেবে অস্থায়ী কিস্তি।

এ ছাড়া মনে রাখতে হবে, কিছু ব্যাঙ্কের রেকারিং ডিপোজিট জমা দেবার কোনও 'ফিক্সড' দিন নেই। ফেডারেল ব্যাঙ্কের ফ্লেক্সি স্মার্ট সেভার আরডি মাসের যে কোনও দিনে দেওয়া যেতে পারে। কিন্তু এই স্কিম শুধু এনআরআই বা অনাবাসী ভারতীয়দের জন্যে।

সুদ, চার্জ এবং নানান শর্ত

ভাল করে খুঁটিয়ে দেখলে বুঝতে পারবেন যে, যাঁদের মাসিক আয় আসার কোনও বাঁধা দিন নেই, তাঁদের জন্যে 'ফ্লেক্সিবল' রেকারিং ডিপোজিট একটা আকর্ষণীয় ব্যবস্থা।

সুদের ক্ষেত্রে 'ফ্লেক্সিবল' রেকারিং ডিপোজিটে ভালই টাকা দেয়। বেশি দিন টাকা রাখলে সুদ বেশি পাওয়া যায় কিছু ব্যাঙ্কে। উদাহরণ স্বরূপ, আইসিআইসিআই ব্যাঙ্কের 'আই-উইশ' স্কিমে ৬ মাসের জন্যে টাকা রাখলে বর্তমানে দেয় ৬ শতাংশ, ১৮ মাস রাখলে ৬.৭৫ শতাংশ এবং ৩ বছরে উপরে রাখলে পাওয়া যাবে ৭ শতাংশ সুদ। বেশি ভাগ ব্যাঙ্ক আপনার অ্যাকাউন্টে সুদ জমা করবে সেপ্টেম্বর এবং মার্চ মাসে। ব্যাঙ্কের বর্তমান এবং অবসরপ্রাপ্ত স্টাফ সদস্যবৃন্দ বেশি সুদ পাবেন ব্যাঙ্ক অফ বারোদার মতো কিছু ব্যাঙ্কে।

কিছু 'ফ্লেক্সিবল' রেকারিং ডিপোজিট বন্ধক রেখে লোন বা ঋণ নিতে দেয়। ঠিক যে ভাবে কিছু ফিক্সড ডিপোজিট করলে তার বদলে লোন নেওয়া যায়, ঠিক সেই ভাবে এসবিআই গ্রাহকদের ঋণ নিতে পারবেন ফ্লেক্সি ডিপোজিটকে বন্ধক রেখে। কিছু ব্যাঙ্ক 'ফ্লেক্সিবল' রেকারিং ডিপোজিটকে বন্ধক রেখে 'ওভার ড্রাফ্ট' পরিষেবা দেয়। লোন হোক বা 'ওভার ড্রাফ্ট', এই ধরণের আরডি-র বদলে ৯০ শতাংশ পর্যন্ত ঋণ আপনাকে ব্যাঙ্ক দেবে।

'ফ্লেক্সিবল' ডিপোজিট রাখার মেয়াদ নিয়ে নানা ব্যাঙ্কে নানান নিয়ম। সর্বনিম্ন ৬-১২ মাস বেশির ভাগ ব্যাঙ্কেই টাকা রাখতে হবে। সর্বাধিক সময় সীমা নিয়ে কিছু ব্যাঙ্ক ৫-৭ বছর, এবং কিছু ব্যাঙ্ক ১০ বছর পর্যন্ত করতে দিচ্ছে। মেয়াদপূর্তির আগে ডিপোজিট বন্ধ করলে আর্থিক জরিমানা হতে পারে।

-

ইউক্রেন যুদ্ধের আবহেই রাশিয়া সফরে অজিত ডোভাল, সন্ত্রাসে প্রযুক্তির ব্যবহার ঠেকাতে সওয়াল

-

শুভেন্দুর নন্দীগ্রামে বিজেপির বিক্ষোভের মুখে দেবাংশু, পথ আটকে দেওয়া হল ‘চোর’ স্লোগান

-

অভিষেকের সভা সেরে বাড়ি ফেরার পথে তৃণমূলের দুই গোষ্ঠীর সংঘর্ষ! মুর্শিদাবাদে জখম পাঁচ

-

রক্তচাপ মাপার নামে অসুস্থ নাবালিকাকে চেম্বারেই ধর্ষণ! নদিয়ায় গ্রেফতার চিকিৎসকের সহকারী

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy