তবু ভাল থাকুক...

মৃত্যুর মুখে দাঁড়িয়েও তো এমনটাই ভাবেন পরিবারের প্রধান রোজগেরে মানুষটি। নিশ্চিত করতে চান সংসার যাতে অকূলপাথারে না-ভাসে। সেই ভেলার সন্ধান দিলেন ঋষি শ্রীবাস্তবজীবনবিমা তখন লগ্নির তকমা ছেড়ে বেরিয়ে এসে প্রকৃত অর্থে হয়ে ওঠে কিছু মানুষের এগিয়ে যাওয়ার একমাত্র অবলম্বন।

সংসারের আর্থিক দায়িত্ব কাঁধে নিয়ে এগিয়ে চলেছেন যে মানুষটি, হঠাৎ তাঁর অনুপস্থিতি দিশাহারা করে দেয় পরিবারকে। মৃত্যু শোকের সঙ্গে চেপে বসে একরাশ ভয় আর অসহায়তা। বাজার খরচের টাকা কোথা থেকে আসবে? ছেলেমেয়ের পড়াশোনা কি বন্ধ করতে হবে স্কুলের মাইনে দিতে না পেরে? নতুন ফ্ল্যাটের ইএমআই জোগাবে কে? কে দেবে বাড়ি ভাড়া? পথে দাঁড়াতে হবে কি? প্রশ্নের পর প্রশ্ন উথালপাথাল করে জীবনকে। আর এখানেই ছাতা খোলে টার্ম পলিসি। জীবনবিমা তখন লগ্নির তকমা ছেড়ে বেরিয়ে এসে প্রকৃত অর্থে হয়ে ওঠে কিছু মানুষের এগিয়ে যাওয়ার একমাত্র অবলম্বন। বেঁচে থাকার সময় যার প্রিমিয়াম নিয়ম করে গুনেছেন গ্রাহক। আজ কথা হোক এই টার্ম ইনশিওরেন্স নিয়েই।

ব্রাত্য কেন?

আর্থিক অনিশ্চয়তার কথা উঠলেই বেশির ভাগ মানুষের মুখে শোনা যায় পরিচিত কতগুলি শব্দ। ব্যাঙ্কের ফিক্সড ডিপোজিট, মিউচুয়াল ফান্ড, শেয়ার বাজার, সোনা বা সম্পত্তি, এসআইপি বা রিটার্ন দেয় এমন কিছু জীবনবিমা প্রকল্প ইত্যাদি। লগ্নি বা সঞ্চয়ের জন্য এ সব যে জরুরি, সে বিষয়ে কোনও সন্দেহ নেই। সেগুলির থেকে ভাল রিটার্ন পাওয়ার চিন্তাও অন্যায্য কিছু নয়। কিন্তু তা বলে টার্ম পলিসির কথা তালিকা থেকে বাদ পড়বে কেন? কেনই বা তাকে অর্থের অপচয় মনে করে এড়িয়ে যাবেন সাধারণ মানুষ? বিশেষত অনিশ্চয়তার সঙ্গে লড়াই চালানোর অন্যতম ঢাল হতেই যেখানে জন্ম এই জীবনবিমার। বাকিগুলির সঙ্গে তার ফারাক একটাই, বিমাকারী এ লগ্নিতে কোনও রিটার্ন পান না। তা শুধু নিঃশব্দে সুরক্ষাকবচ হয়ে জড়িয়ে রাখে তাঁর পরিবারকে।

এ কেমন ছাতা!

জীবনবিমার তালিকায় খুব সোজা-সরল প্রকল্প যদি কোনওটা হয়, তবে তা কিন্তু টার্ম ইনশিওরেন্স। এই ছাতা ঠিক কেমন, চলুন দেখি—

• এই জীবনবিমা সেই ব্যক্তিরই কেনা সব থেকে জরুরি, যিনি না থাকলে সংসার অচল হয়ে পড়তে পারে।

• এতে শুধু জীবনের সুরক্ষা মেলে।

• সাধারণত মেয়াদ শেষে প্রিমিয়ামের টাকা ফেরত পাওয়া যায় না।

• কম প্রিমিয়ামে অন্যান্য পলিসির থেকে কভারেজ হয় অনেক বেশি।

• বিমার টাকা, প্রিমিয়াম ও মেয়াদ গোড়া থেকেই নির্দিষ্ট করা থাকে।

• মেয়াদ শেষের আগে বিমাকারী মারা গেলে, বিমার টাকা পুরোটা নমিনি পান। কিন্তু গ্রাহক বেঁচে থাকলে কোনও টাকা পাওয়া যায় না।

• বয়স কম হলে প্রিমিয়াম দিতে হয় অনেক কম। এবং তা পুরো মেয়াদ জুড়ে এক থাকে। উপরন্তু ধূমপায়ী না হলে তো সোনায় সোহাগা।

• সাধারণত জটিল শর্ত থাকে না।

সুরক্ষার সাত-সতেরো

যেহেতু বিমাকারীর অনুপস্থিতিতে তাঁর উপর নির্ভরশীলদের ভবিষ্যৎ সুরক্ষিত রাখে টার্ম ইনশিওরেন্স এবং এর কাজই মূলত আর্থিক সঙ্কট রুখে দেওয়া, তাই এই ছাতা অনেকটাই ছড়িয়ে থাকে। যেখানে এটি—

• গ্রাহকের মৃত্যুর ফলে পরিবার যে আয় হারাচ্ছে, তা পূরণ করে দেয়।

• জীবনযাপনের নিয়মিত খরচ-খরচাগুলি সামলায়।

• বিমাকারীর গৃহ বা অন্য কোনও ঋণ থাকলে, সেই দায় মেটায়।

• ছেলেমেয়েদের পড়াশোনার খরচ বহন করে।

• তাদের ভবিষ্যৎ পরিকল্পনা কার্যকর করার প্রয়োজনীয় তহবিল জোগায়।

• এমনকি বিমাকারীর অনুপস্থিতিতে বাড়ি বা ফ্ল্যাট কেনা কিংবা স্ত্রীর অবসরের খরচ ইত্যাদিও ।

মোদ্দা কথা টার্ম ইনশিওরেন্সের আওতায় সুরক্ষা পরিকল্পনা এমন ভাবে করা যায়, যা পরিবারের যে কোনও প্রয়োজন ও লক্ষ্য পূরণে সাহায্য করে থাকে।

ভেবেচিন্তে পা

বাজারে চালু বিভিন্ন টার্ম ইনশিওরেন্সে নানা ভাবে বিমাকারীর পাশে দাঁড়ানোর প্রতিশ্রুতি থাকে। নিজের ও পরিবারের প্রয়োজন ও পরিস্থিতির সঙ্গে মিলিয়ে কাজে দেবে, এমন প্রকল্প বেছে নেওয়া যায়। যেমন—

• কেউ এমন ব্যবস্থা রাখতে পারেন যে, তাঁর মৃত্যুর পরে পরিবার এককালীন বিমার টাকা পাবেন।

• কেউ আবার একলপ্তে কিছু টাকা পাওয়ার পাশাপাশি মাসিক রোজগারের বন্দোবস্ত রাখতে পারেন।

• অনেক প্রকল্পে বিমার টাকা মেটানো হয় নির্দিষ্ট একটি সময় অন্তর। যাতে তা অপচয় না করে ঠিক মতো কাজে লাগাতে পারেন তাঁরা।

• মূল্যবৃদ্ধির দৈত্যকে হারানোর লক্ষ্যে ওই টাকা প্রত্যেক মাসে বা বছরে নিয়মিত কিস্তিতে দেওয়ার সময় নির্দিষ্ট হারে বাড়ানোর ব্যবস্থা করা যেতে পারে।

• এমন কিছু পলিসিও বাজারে আছে যা মেয়াদ চলাকালীন বিমাকারীর পরিবারকে আর্থিক সুরক্ষা তো দেয়ই, এমনকি গ্রাহক বেঁচে থাকলে মেয়াদ শেষে সমস্ত প্রিমিয়ামও ফিরিয়ে দেয়।

এনডাওমেন্ট প্ল্যান

• আরও যে দু’ধরনের জীবনবিমা আছে, তার মধ্যে বহুল প্রচলিত এনডাওমেন্ট প্ল্যান। প্রথমে বিমার অঙ্ক (সাম অ্যাশিওর্ড) ঠিক হয় এতে। সেই অঙ্ক ও তাঁর বয়সের ভিত্তিতে ঠিক হয় প্রিমিয়াম (ব্যতিক্রম আছে)।

• বিমার মেয়াদ শেষ হওয়া পর্যন্ত গ্রাহক বেঁচে থাকলে, নির্দিষ্ট সময় পর্যন্ত তাঁকে প্রিমিয়াম দিতে হয়। মেয়াদ শেষে বোনাস-সহ টাকা ফেরত পান তিনি। বোনাস কী হবে, তা ঠিক করে সংশ্লিষ্ট বিমা সংস্থাই।

• বোনাস কমবেশি হতে পারে। কিন্তু প্রিমিয়াম পুরোটা ফেরত পাওয়া যায়।

• মেয়াদ শেষের আগে গ্রাহক মারা গেলে, তাঁর নমিনি বোনাস-সহ সাম অ্যাশিওর্ডের পুরোটা ফেরত পান। কত প্রিমিয়াম জমা পড়েছে, তা এ ক্ষেত্রে বিবেচ্য নয়। বোনাস হিসেব হয় গ্রাহক মারা যাওয়ার দিন পর্যন্ত।

ইউলিপ

• এই বিমায় তহবিল খাটে শেয়ার ও ঋণপত্রে। তাই ঝুঁকি তুলনায় বেশি।

• প্রথমে প্রিমিয়াম ঠিক হয়। তার ভিত্তিতে ঠিক হয় বিমার অঙ্ক। সেই অঙ্ক বার্ষিক প্রিমিয়ামের ৫, ১০, ১৫ বা তার বেশি গুণ। প্রিমিয়াম ও কভারেজের অঙ্ক নির্ভর করে গ্রাহকের উপরেই।

• মেয়াদ শেষে কত টাকা মিলবে, তা নির্ভর করে বাজারের ওঠাপড়ার উপরে। দেখা হয় টাকা লগ্নি করে মুনাফা হয়েছে কি না। হলে কতটা।

• মেয়াদ পূর্তির আগে গ্রাহক মারা গেলে, বিমার অঙ্ক এবং ন্যাভের ভিত্তিতে তহবিলের মূল্যের মধ্যে যেটি বেশি, নমিনি সেই টাকাই ফেরত পাবেন।

হিসেব-নিকেশ

সুতরাং বিমার সুযোগ ভাল ভাবে নিতে প্রথমেই গ্রাহকের কাজ হবে—

• নিজের আয় থেকে শুরু করে গোটা পরিবারের জীবনযাপনের ধরন, সম্পত্তি, দায় ইত্যাদি কতখানি তার হিসেব-নিকেশ করা।

• বেঁচে থাকলে গ্রাহক কী কী করবেন, তাঁর আয়ের বিকল্প, প্রয়োজনের ভিত্তিতে বিশ্লেষণ ইত্যাদির মাধ্যমে সঠিক বিমার অঙ্ক (সাম অ্যাশিওর্ড) ও তার মেয়াদ স্থির করা।

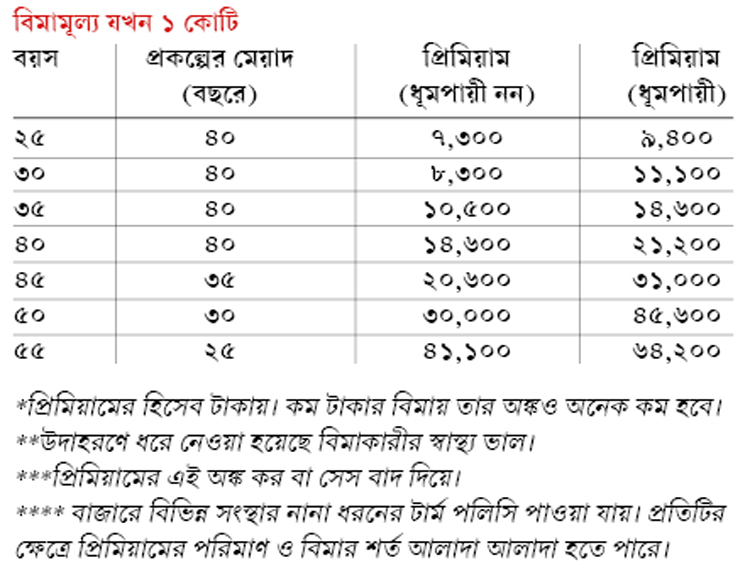

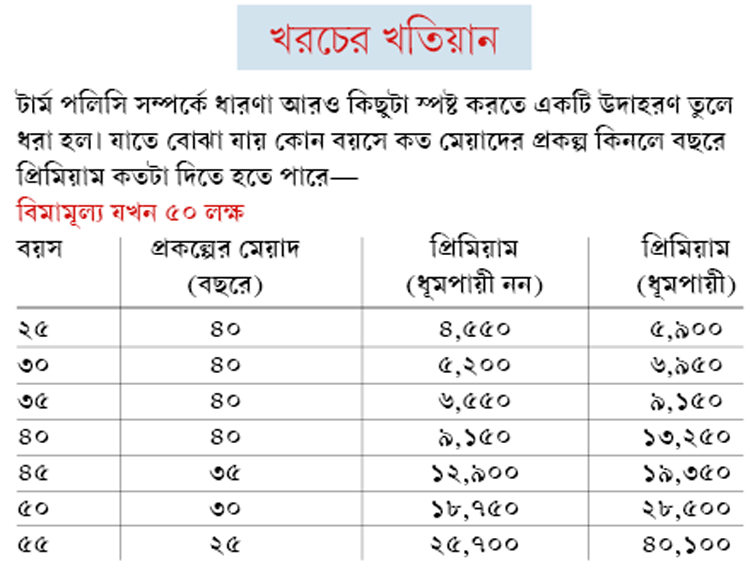

• বিমামূল্য ঠিক করতে গিয়ে আগামী দিনে পরিবারের যাবতীয় প্রয়োজনের কথা মাথায় রেখে এগোনো।

• এই সব পদ্ধতি যদি খুব জটিল মনে হয়, তবে বিমার অঙ্ক ঠিক করার ক্ষেত্রে চালু নিয়ম প্রয়োগ করাই সব চেয়ে সোজা। যেখানে বলা হয়, তা হওয়া উচিত বিমাকারীর মোট বার্ষিক আয়ের অন্তত দশ গুণ। ঘাড়ে বড় মাপের ধার থাকলে ওই অঙ্ক আরও অনেকটা বেশি হওয়া উচিত।

• শেষে গ্রাহক মারা গেলে ওই টাকা কী ভাবে কতটা কাজে লাগবে তা বিস্তারিত ভাবে খতিয়ে দেখার পরে চূড়ান্ত সিদ্ধান্ত গ্রহণ।

মনে রাখবেন

টার্ম ইনশিওরেন্স বাজারে চালু থাকা অন্যান্য লগ্নি প্রকল্পের মতো কোনও রিটার্ন দেয় না ঠিকই। কিন্তু পরিবারের সকলের ভাল-মন্দ যদি কাউকে এতটুকু ভাবায়, তবে এটি মানসিক শান্তি দিতে পারে অনেকখানি। কারও পক্ষে অন্তত এটা ভেবে নিশ্চিন্ত হওয়াই তো যথেষ্ট যে, তাঁর অনুপস্থিতিতে ভেসে যাবে না প্রিয় মানুষগুলো। বিমার হাত ধরে তৈরি হওয়া আর্থিক সুরক্ষার ভেলায় বজায় থাকবে জীবনের এগিয়ে চলার গতি।

লেখক: টাটা এআইএ লাইফ ইনশিওরেন্সের প্রপ্রাইটারি চ্যানেল হেড

(মতামত ব্যক্তিগত)

ছবি: শশাঙ্ক মণ্ডল

পরামর্শের জন্য লিখুন:

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১।

ই-মেল: bishoy@abp.in

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না

-

ইউক্রেন যুদ্ধের আবহেই রাশিয়া সফরে অজিত ডোভাল, সন্ত্রাসে প্রযুক্তির ব্যবহার ঠেকাতে সওয়াল

-

শুভেন্দুর নন্দীগ্রামে বিজেপির বিক্ষোভের মুখে দেবাংশু, পথ আটকে দেওয়া হল ‘চোর’ স্লোগান

-

অভিষেকের সভা সেরে বাড়ি ফেরার পথে তৃণমূলের দুই গোষ্ঠীর সংঘর্ষ! মুর্শিদাবাদে জখম পাঁচ

-

রক্তচাপ মাপার নামে অসুস্থ নাবালিকাকে চেম্বারেই ধর্ষণ! নদিয়ায় গ্রেফতার চিকিৎসকের সহকারী

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy