আপনি কী পেলেন

বাজেট নিয়ে এক সপ্তাহে চর্চা অনেক হল। বাড়িতে এক দফা আলোচনা, অফিসে তর্ক-বিতর্ক, রকের আড্ডা— হয়েছে সব কিছুই। কিন্তু আসল কথাটা হল, আদপে আপনি কী পেলেন? পকেটে বাড়তি কতটুকু? আলোচনায় অমিতাভ গুহ সরকারপ্রত্যাশা মতো করমুক্ত আয়ের সীমা বাড়েনি। বাড়েনি ৮০সি ধারায় কর ছাড়ের অঙ্কও। বাজেটে অর্থমন্ত্রী যা দিয়েছেন, নিয়েছেন প্রায় তার সমানই।

বাজেটে কী কী ঘোষণা হতে পারে, কর ছাড় বাড়বে কি না, এ নিয়ে চর্চা হয়েছে বিস্তর। শেষ পর্যন্ত গত বৃহস্পতিবার যখন বাজেট পেশ হল, দেখা গেল কিছুটা মিলেছে। আবার অনেক কিছু মেলেনি। প্রত্যাশা মতো করমুক্ত আয়ের সীমা বাড়েনি। বাড়েনি ৮০সি ধারায় কর ছাড়ের অঙ্কও। বাজেটে অর্থমন্ত্রী যা দিয়েছেন, নিয়েছেন প্রায় তার সমানই।

তার উপরে লগ্নিকারীদের দুশ্চিন্তা বাড়িয়ে শেয়ারে দীর্ঘ মেয়াদি মূলধনী লাভে বসেছে কর। ফলে লগ্নির গন্তব্য হিসেবে কোথায় যাওয়া যায়, তা নিয়ে চিন্তায় অনেকেই। তবে এ বার বাজেটে কিছুটা বেশিই পেয়েছেন প্রবীণরা। বিশেষ করে যাঁরা সুদের টাকায় ভরসা করেই মাস চালান। তাঁদের জন্য একগুচ্ছ সুবিধা আনা হয়েছে। আজকের লেখায় চোখ রাখব এ বারের বাজেট কাকে কী দিল আর কার থেকে কতটা নিল তার উপরই।

এক নজরে

কর নিয়ে কথা বলার আগে, বাজেটে অন্যান্য যে সব ঘোষণা হয়েছে, তার দিকে এক বার চোখ রাখি। এর মধ্যে সবচেয়ে উল্লেখযোগ্য হল—

অভাবীদের বিমা

১০ কোটি পরিবারের জন্য ৫ লক্ষ টাকা করে স্বাস্থ্য বিমার ব্যবস্থা করা হয়েছে বাজেটে। এর প্রিমিয়ামের ৬০% দেবে কেন্দ্র, বাকিটা রাজ্য।

সংস্থার সুবিধা

৫০ কোটি থেকে ২৫০ কোটি টাকা পর্যন্ত আয়ের সংস্থাগুলির কোম্পানি কর ৩০% থেকে কমে হচ্ছে ২৫%।

চাষিদের জন্য

খাদ্যশস্যের ন্যূনতম সহায়ক মূল্য ঠিক হয়েছে উৎপাদন খরচের ১৫০%।

স্ট্যান্ডার্ড ডিডাকশন

এ বারের বাজেটে সবচেয়ে বেশি চর্চা হয়েছে স্ট্যান্ডার্ড ডিডাকশন নিয়ে। নতুন স্ট্যান্ডার্ড ডিডাকশনের নামে যা দেওয়া হচ্ছে, অন্য হাতে ফিরিয়ে নেওয়া হয়েছে তার প্রায় ৮৬%। যা সাশ্রয়, তা-ও এক রকম খেয়ে নেবে করের উপরে বর্ধিত হারে বসা সেস। কী কী ঘোষণা হল, চলুন দেখি—

• স্ট্যান্ডার্ড ডিডাকশন বাবদ বছরে ৪০,০০০ টাকা ছাড়।

• কোনও কোনও সংস্থায় চিকিৎসা ও যাতায়াত বাবদ টাকা মেলে। বছরে চিকিৎসা খরচের ১৫,০০০ টাকা এবং যাতায়াত বাবদ ১৯,২০০ টাকার উপরে কর ছাড় পাওয়া যায়। সব মিলিয়ে বছরে তা ৩৪,২০০ টাকা।

• যাঁরা এই দুই ভাতা পান, তাঁদের নিট ছাড়ের অঙ্ক দাঁড়াচ্ছে (৪০,০০০-৩৪,২০০)= ৫,৮০০ টাকা।

• তবে যাঁরা তা পান না, তাঁরা ওই ৪০,০০০ টাকাই কর ছাড় পাবেন। বিস্তারিত জানতে তালিকা দেখুন।

• শিক্ষা ও উচ্চশিক্ষা বাবদ ৩% সেসের জায়গায় স্বাস্থ্য ও শিক্ষা সেস বসানো হয়েছে ৪% হারে। অর্থাৎ, যাঁরা ৫%, ২০% ও ৩০% আয়করের আওতায় পড়েন, তাঁদের প্রকৃত কর বেড়ে হবে যথাক্রমে ৫.২%, ২০.৮% এবং ৩১.২০ শতাংশে।

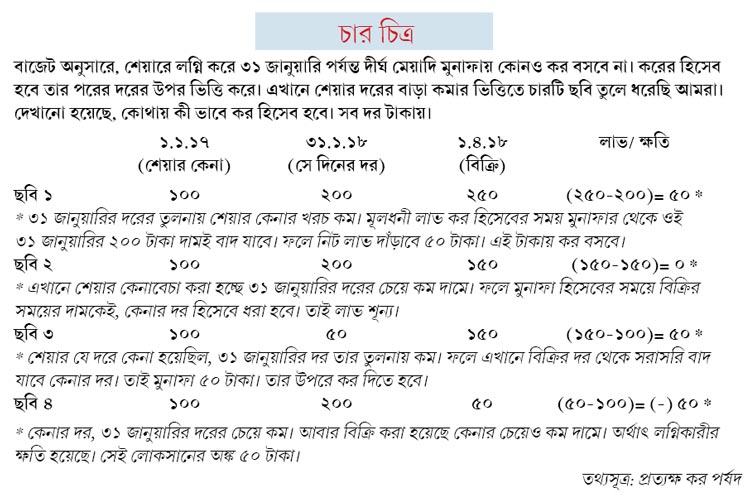

শেয়ারে কর

শেয়ার ও ইকুইটি (শেয়ার ভিত্তিক) মিউচুয়াল ফান্ডে দীর্ঘ মেয়াদি মূলধনী লাভ কর বসেছে বাজেটে। বহু মানুষ ব্যাঙ্ক, ডাকঘরে সুদ কমায় শেয়ার ও ইকুইটি ফান্ডে লগ্নি করছিলেন। এতে কিছুটা হলেও সমস্যায় তাঁরা। চলুন দেখে নিই কী কী বদল হল—

বদল কোথায়

• নথিভুক্ত সংস্থার শেয়ার ১ বছরের বেশি ধরে রেখে ১ লক্ষ টাকার বেশি মুনাফা হলে বসবে ১০% দীর্ঘ মেয়াদি মূলধনী লাভ কর। সেস-সহ যা দাঁড়াবে ১০.৪%।

• মূল্যবৃদ্ধির হার বাদ যাওয়ার (ইন্ডেক্সেশন) সুবিধা পাওয়া যাবে না।

• কর হিসেব হবে ৩১ জানুয়ারি, ২০১৮-র দামকে ভিত্তি ধরে। তবে ১ এপ্রিলের পরে শেয়ার বিক্রি করলে, তবেই এই কর বসবে।

• ৩১ জানুয়ারির আগে হওয়া মুনাফায় বসবে না কর।

• ফলে বর্তমানে চালু নিয়ম অনুযায়ী, ১ ফেব্রুয়ারি থেকে ৩১ মার্চ, ২০১৮-র মধ্যে শেয়ার হাতবদল হলেও কর লাগবে না। এ নিয়ে বিস্তারিত জানতে তালিকা দেখুন।

• বদল নেই স্বল্প মেয়াদি মূলধনী লাভ করে। তা বহাল ১৫ শতাংশে।

• ইকুইটি মিউচুয়াল ফান্ডে লাগবে ১০% ডিভিডেন্ড বণ্টন কর।

কী করবেন

যেহেতু ৩১ জানুয়ারির আগে বা ওই দিন পর্যন্ত হওয়া মুনাফায় কোনও কর লাগবে না। সে ক্ষেত্রে কিছুটা হলেও নিশ্চিন্ত থাকতে পারবেন লগ্নিকারীরা। তবে দু’একটি কৌশল নেওয়া যায় আগামী দিনে লগ্নির ক্ষেত্রে। যাতে করের বোঝা তেমন গায়ে না লাগে।

• বাজেট এবং বিশ্ব বাজারের প্রভাবে সাময়িক পড়ছে ভারতের বাজার। এই সময়ে দাম কম রয়েছে, এমন ভাল শেয়ারে লগ্নি করতে পারেন। তবে সংস্থা বাছতে হবে খুব ভেবে চিন্তে।

• যে কোনও ইকুইটি ফান্ডের মধ্যে দু’ধরনের প্রকল্প থাকে। গ্রোথ এবং ডিভিডেন্ড। এর মধ্যে ডিভিডেন্ড বণ্টনে কর বসেছে ১০% হারে। ফলে বাছতে পারেন অন্যটিকে।

• যদি ডিভিডেন্ড প্রকল্প বেছে লগ্নি করে থাকেন, তা হলে সেই লগ্নিও সরিয়ে আনা যায় গ্রোথ প্রকল্পে।

• স্বল্প মেয়াদি লক্ষ্যের কথা ভেবে লগ্নি করে থাকলে চাইলে এমন ভাবে ফান্ডের ইউনিট বেচতে পারেন যাতে বছরে মুনাফা ১ লক্ষ টাকা না ছাড়ায়।

• চাইলে পরিবারের আত্মীয়দের নামে লগ্নির একাংশ দান করা যায়। এতে প্রত্যেকেই কর ছাড় পাবেন সর্বোচ্চ ১ লক্ষ টাকা করে।

• দীর্ঘ মেয়াদি লক্ষ্যের ক্ষেত্রে এ ভাবে মাঝপথে টাকা না তোলাই উচিত। সে ক্ষেত্রে বরং ভাল রিটার্ন পাওয়া গেলে, ১০% কর দেওয়া যেতেই পারে।

প্রবীণের জন্য কর ছাড়

নাগাড়ে সুদ কমতে থাকায়, দিশেহারা সুদ নির্ভর বয়স্ক মানুষেরা। এঁদের অনেকেই খুশি বাজেট দেখে। দেখে নিই ঝুলিতে কী কী এল—

• এত দিন আয়কর আইনের ৮০ টিটিএ ধারায় সেভিংস ব্যাঙ্কে সুদ বাবদ বছরে ছাড় মিলত মোট ১০ হাজার টাকা। এ বার ব্যাঙ্ক, সমবায় ব্যাঙ্ক, ডাকঘরের জমায় বছরে করমুক্ত সুদের সীমা বেড়ে হল ৫০,০০০ টাকা (ধারা ৮০ টিটিবি)। অর্থাৎ বাড়তি ছাড় মিলবে ৪০,০০০ টাকা।

• এই সুদের উপরে পরের বছর থেকে কাটা হবে না উৎসে কর।

• ৮০ডি ধারা বাবদ প্রবীণরা স্বাস্থ্যবিমার প্রিমিয়ামে এখন ছাড় সর্বোচ্চ ৩০,০০০ টাকা। পরের বছর থেকে তা বেড়ে হবে ৫০,০০০ টাকা।

• কয়েকটি জটিল অসুখের চিকিৎসা খরচ বাবদ কর ছাড়ের সীমা এখন ৬০,০০০ টাকা। সেই ছাড়ও বেড়ে ১ লক্ষ টাকা (৮০ ডিডিবি)।

• যাঁরা পেনশন পান, তাঁরাও স্ট্যান্ডার্ড ডিডাকশন বাবদ ৪০ হাজার টাকা ছাড়ের সুবিধা পাবেন।

দেখা যাচ্ছে আগামী অর্থবর্ষে সুদ, স্বাস্থ্য বিমার প্রিমিয়াম ও স্ট্যান্ডার্ড ডিডাকশনে বয়স্ক মানুষের কর ছাড় মিলবে বাড়তি ১ লক্ষ টাকার উপরে। অর্থাৎ ৫.২%, ২০.৮% ও ৩১.২% করের আওতায় পড়লে সাশ্রয় হবে যথাক্রমে ৫,২০০ টাকা, ২০,৮০০ টাকা এবং ৩১,২০০ টাকা।

লগ্নিতে প্রাপ্তি

বয়স্কদের জন্য লগ্নিতে রয়েছে খুশির খবর। ষাটোর্ধ্ব মানুষের জন্যই গত বছর জীবনবিমা নিগমের মাধ্যমে প্রধানমন্ত্রী বয়োবন্দনা যোজনা এনেছিল কেন্দ্র। এতে ৭.৫ লক্ষ টাকা রাখলে, ১০ বছর ধরে ৮% হারে মাসে ৫,০০০ টাকা পেনশন মেলে। বাজেটে রদবদল করা হয়েছে এই প্রকল্পেও। আগামী অর্থবর্ষ থেকে—

• লগ্নির সীমা বেড়ে ১৫ লক্ষ টাকা।

• মেয়াদ ২০২০ সালের মার্চ পর্যন্ত।

অর্থাৎ, এ বার থেকে এই প্রকল্পে ওই সুদ ধরে মাসে ১০,০০০ টাকা করে সর্বোচ্চ পেনশন মিলবে।

অতএব...

বাজেট প্রস্তাবে মূল বিষয়গুলির উল্লেখ থাকে। এ ছাড়াও অসংখ্য ছোট বড় প্রস্তাব লুকিয়ে থাকে বাজেটের মধ্যে ছোট ছোট অক্ষরে। যত বিশ্লেষণ হবে, তত বোঝা যাবে সেগুলি কতটা সুবিধার বা তাতে কত অসুবিধা হবে।

জেনে রাখা ভাল

• বাড়ি, জমি ইত্যাদি বিক্রি করে দীর্ঘ মেয়াদি মূলধনী লাভ হলে, মুনাফার টাকা ৩ বছরের জন্য দু’টি রাষ্ট্রায়ত্ত সংস্থার মূলধনী লাভ বন্ডে লগ্নি করলে ওই লাভে কর দিতে হয় না। এ বারের বাজেটে সেই লগ্নি ধরে রাখার মেয়াদ বাড়িয়ে

৫ বছর করা হয়েছে।

• সম্পত্তি বিক্রি করে যে টাকা পাওয়া যাবে, তার চেয়ে সরকার নির্ধারিত মূল্য (স্ট্যাম্প ডিউটি নির্ধারণের জন্য) যদি ৫ শতাংশের বেশি না হয়, তখন দলিলের মূল্যকেই দাম ধরা হবে। তার ভিত্তিতে কর হিসেব হবে।

• আর সরকার নির্ধারিত দাম যদি ৫ শতাংশের বেশি হয়, তা হলে সেটিকেই সম্পত্তির হস্তান্তর মূল্য ধরে কর হিসেব হবে।

সতর্ক থাকুন

সময়সীমার মধ্যে আয়করের রিটার্ন দাখিল করা না হলে, ৮০ ধারার অধীনে যত রকম কর ছাড় পাওয়া যায়, তা আর মিলবে না। ফলে যোগ্যতা থাকা সত্ত্বেও, শুধু রিটার্নে দেরির কারণে দিতে হতে পারে অতিরিক্ত কর।

লেখক বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

ছবি: পিটিআই

পাঠকের প্রশ্ন?

প্রঃ আবাসন তৈরির জন্য জমি প্রোমোটারকে দিয়েছি। সেটি বিক্রির পূর্ণ অধিকার তাঁকে দেওয়া হয়েছে। বদলে একটা তলা ও গ্যারাজ পাব। এ জন্য কি জিএসটি মেটাতে হবে?

প্রোমোটার আমার অংশের মূল্যায়নের উপর ১২% জিএসটি চাইছেন। কমপ্লিশন সার্টিফিকেট বা পজেশন লেটার পাননি ডেভেলপার।

অতনু বসু, দমদম

প্রঃ পৈতৃক বাড়ি ভেঙে প্রোমোটিং হচ্ছে। পরের বছর পজেশন পাওয়ার কথা। এখন প্রোমোটার বলছেন নতুন ফ্ল্যাটের জন্য জিএসটি দিতে হবে। ৬ কাঠা জমি আছে। মালিক বাবা, কাকা ও বাবাদের কাকা। প্রোমোটার ৪টি ফ্ল্যাট দিচ্ছেন। প্রশ্ন হল, নিজেদের জমিতে পাওয়া ফ্ল্যাটে কি জিএসটি দিতে হবে? যদি দিতেই হয়, তবে তা প্রোমোটার দেবেন না কি আমরা?

উদ্দীপন রঞ্জন বন্দ্যোপাধ্যায়, টালিগঞ্জ

দু’ক্ষেত্রেই ডেভেলপার ঠিক দাবি করেছেন। আপনারা জমি দিয়েছেন। অর্থাৎ তার উপর অধিকার ছেড়েছেন। পরিবর্তে প্রোমোটার ফ্ল্যাট ও গ্যারাজ দিচ্ছেন। অর্থাৎ এই লেনদেনকে পণ্য বিনিময় (বার্টার সিস্টেম) হিসেবে ধরা যেতে পারে। জিএসটি-র আওতায় এই ধরনের বিনিময়ের ক্ষেত্রে পণ্য বা পরিষেবা কাউকে দেওয়া হলে, সেটিকে জোগান হিসেবেই ধরা হয়। আর তা করযোগ্য হয়।

পরামর্শদাতা:

তিমির বরণ চট্টোপাধ্যায়

পরামর্শের জন্য লিখুন:

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১।

ই-মেল: bishoy@abp.in

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy