নতুন বছরে কর-ভাবনা

কেক-ক্রিসমাস-নিউ ইয়ার-পার্টির এই জমজমাট মরসুমেও কর বাঁচানোর কথা মনে আছে তো? সেখানে দু’পয়সা বাড়তি বাঁচানোর সুযোগ কিন্তু বাজেটেই করে দিয়েছে সরকার। আপনি তার সুযোগ নিয়েছেন কি? হাতে কিন্তু আর মাত্র তিন মাসআয় বাড়লে কার না ভাল লাগে? কিন্তু যদি পাল্লা দিয়ে দায়ও বাড়ে, তবে আনন্দের পুরোটা উপভোগ করা যায় কি? নিশ্চয়ই না? কিন্তু উপায় কী? আয় একটা নির্দিষ্ট সীমা ছাড়ালে, তখন তার পুরোটা তো আর ঘরে আসবে না। কর হিসেবে সরকারি কোষাগারে জমা দিতে হবে আয়ের ১০, ২০ বা ৩০ শতাংশ।

অমিতাভ গুহ সরকার

আয় বাড়লে কার না ভাল লাগে? কিন্তু যদি পাল্লা দিয়ে দায়ও বাড়ে, তবে আনন্দের পুরোটা উপভোগ করা যায় কি? নিশ্চয়ই না? কিন্তু উপায় কী? আয় একটা নির্দিষ্ট সীমা ছাড়ালে, তখন তার পুরোটা তো আর ঘরে আসবে না। কর হিসেবে সরকারি কোষাগারে জমা দিতে হবে আয়ের ১০, ২০ বা ৩০ শতাংশ। তার উপর আছে শিক্ষা সেস। আয় ১০ লক্ষ ছাড়ালে গুনতে হবে সারচার্জ। অর্থাত্, ষোলো আনা আয় সব সময়ে ভোগ করার সুযোগ নেই।

কিন্তু করের অঙ্ক যদি কিছুটা হলেও কমিয়ে ফেলা যায়? সেই দায় লাঘব করে যদি কয়েক আনাও বাড়িয়ে নেওয়া যায় আয় ভোগের সম্ভাবনা? নেহাত মন্দ হয় না, তাই তো? বিশেষত যেখানে কর রেহাইয়ের বেশ কিছু রাস্তা বাতলে দেওয়া আছে আয়কর আইনেই।

বাড়তি দেবেন কেন?

আইন মেনে যেটুকু আয়কর বাঁচানো সম্ভব, তা আমি বাঁচাব না কেন? আসলে অসুবিধা হয় মূলত দু’জায়গায়—

• আমরা অনেকে আয়কর আইনের সংশ্লিষ্ট ধারাগুলি সম্পর্কে ওয়াকিবহাল নই। অর্থাত্, কোথায় কোথায় টাকা রাখলে করছাড় মিলতে পারে, সে সম্পর্কে যথাযথ জ্ঞান এবং পরিকল্পনা আমাদের থাকে না।

• আবার অনেক ক্ষেত্রে কর বাঁচানোর রাস্তাগুলি আমরা বিলক্ষণ চিনি। কিন্তু নিজেদের গড়িমসি অথবা লগ্নি ‘করছি-করব’র কারণে তা শেষ মুহূর্ত অবধি পড়ে থাকে।

আর সেই কারণেই আজ বছর শুরুর দিনেও করের মতো কাঠখোট্টা বিষয় নিয়ে এই আলোচনা। আপনি কর বাঁচানোর রাস্তা না-জানুন কিংবা জেনেও এত দিন সেই বন্দোবস্ত না-করে থাকুন, মনে রাখবেন আপনার হাতে সময় কিন্তু আর মাত্র তিন মাস।

জানুয়ারি, ফেব্রুয়ারি, মার্চ। এই আর্থিক বছরে কর সাশ্রয় করতে হলে কিন্তু এই তিন মাসের মধ্যেই লগ্নি করে ফেলতে হবে আপনাকে।

জোড়া সুবিধা

মোদী সরকারের প্রথম বাজেটে আয়কর বাঁচানোর ক্ষেত্রে দ্বিমুখী সুবিধা মিলেছে। এক দিকে বাড়ানো হয়েছে করমুক্ত আয়ের সীমা। অন্য দিকে, বাড়তি সুবিধা দেওয়া হয়েছে সঞ্চয়ের মাধ্যমে কর সাশ্রয়ের ক্ষেত্রে।

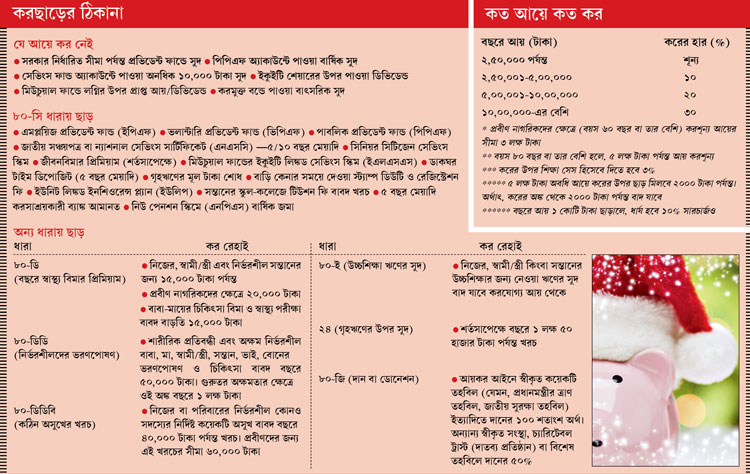

আয়ের অঙ্ক যে-পর্যন্ত হলে কর দিতে হবে না, সেই সীমা ২ লক্ষ টাকা থেকে বাড়িয়ে করা হয়েছে ২ লক্ষ ৫০ হাজার টাকা। একই ভাবে, বছরে ৩ লক্ষ টাকা পর্যন্ত আয়ে কোনও কর দিতে হবে না প্রবীণ নাগরিকদের। সুতরাং বলা যায়, বয়স ৬০ বছর বা তার বেশি হলে, প্রতি মাসে গড়ে ২৫,০০০ টাকা পর্যন্ত করমুক্ত আয় হিসেবেই হাতে পাবেন আপনি (সারণি দেখুন)।

আয় কত হলে কর কেমন, সেই বিষয়টি মোটামুটি জানা হয়ে গেলে খোঁজ নিতে হবে কোন কোন পথে সেই দায় খানিকটা লাঘব করা সম্ভব। আগে আয়কর আইনের ৮০-সি ধারায় বিভিন্ন অনুমোদিত প্রকল্পে বছরে এক লক্ষ টাকা পর্যন্ত লগ্নি করলে, তা বাদ দেওয়া হত করযোগ্য আয় থেকে। অর্থাত্, ওই জমানো টাকার উপর কর দিতে হত না। কিন্তু গত বাজেটে সেই করছাড়ের মাত্রাও বেড়েছে ৫০,০০০ টাকা। অর্থাত্ এখন ৮০-সি ধারায় অনুমোদিত বিভিন্ন প্রকল্পে (পিপিএফ, এনএসসি, ইউলিপ ইত্যাদি) বছরে ১ লক্ষ ৫০ হাজার টাকা পর্যন্ত রাখলে, তার উপর করছাড় মিলবে (সারণি দেখুন)।

আর তিন মাস!

জলদি হিসাব কষে দেখুন, ৮০-সি ধারায় কর বাঁচানোর দেড় লক্ষ টাকা লগ্নি আপনি সব মিলিয়ে করেছেন কি না। যদি না করে থাকেন, তবে কোমর বাঁধুন। বাড়তি ৫০ হাজারের উপর কর বাঁচানোর সুযোগ হাতছাড়া করা কাজের কথা নয়।

নেহাত মন্দ নয়

খেয়াল করে দেখুন, বাজেটের দু’টি সুবিধা পুরোপুরি নিতে পারলে কর বাঁচবে বাড়তি ১ লক্ষ টাকার উপর। ফলে যাঁরা ৩০% করের আওতায় পড়েন, তাঁদের অতিরিক্ত সাশ্রয় হতে পারে অন্তত ৩০ হাজার টাকা। আর চলতি বছরে ৬০ পেরোলে তো সোনায় সোহাগা। সে ক্ষেত্রে ৫০ হাজার টাকারও বেশি সাশ্রয় করতে পারবেন আপনি।

৮০-সি ধারায় করছাড়ের প্রাপ্য পুরো সুবিধা নিতে পারলে কার্যত কোনও কর দিতে হবে না প্রথম ৪ লক্ষ টাকা আয়ের উপর। প্রবীণ নাগরিকদের ক্ষেত্রে এই পরিমাণ আরও বেশি। ৪ লক্ষ ৫০ হাজার টাকা। এর পরেও কর বাঁচানো সম্ভব নির্দিষ্ট কিছু খরচ এবং দানের মাধ্যমে।

দাঁড়িপাল্লা দেখুন

বাজেটে কর সাশ্রয়ের সুযোগ বেড়েছে ঠিকই। কিন্তু তার ফায়দা তুলতে হলে আগের থেকে বেশি সঞ্চয়ও করতে হবে। আবার সঞ্চয় যদি বেশি করেন, তবে কমবে খরচযোগ্য তহবিল।

ধরুন, যাঁরা ৩০% করের আওতায় পড়েন, তাঁরা ৮০-সি ধারায় অতিরিক্ত ৫০,০০০ টাকা লগ্নি করলে, কর বাঁচাবেন ১৫,০০০ টাকা। অর্থাত্ অন্তত এখনকার মতো খরচ করার তহবিল কমবে ৩৫,০০০ টাকা।

তা ছাড়া, জমাব ভাবলেই তো হল না। বছরে ১,৫০,০০০ টাকা সঞ্চয়ের মানে হল, প্রতি মাসে গড়ে ১২,৫০০ টাকা করে জমানো। অনেকের পক্ষেই তা সহজ কাজ নয়। তার উপর এ বার বাজেট ঘোষণা হয়েছে অনেক দেরিতে। ফলে সঞ্চয়ের জন্য সময় পাওয়া গিয়েছে অন্যান্য বারের তুলনায় কম।

আর্থিক বছরের প্রথম ন’মাস ইতিমধ্যেই অতিক্রান্ত। তাই ‘সঞ্চয়ের কোটা’র পুরোটা না-হয়ে থাকলে, কাজে লাগান বাকি তিন মাসকে। তবে তার আগে সঞ্চয় ও খরচের দাঁড়িপাল্লা অবশ্যই দেখুন। মাপুন, পুরো দেড় লক্ষ টাকা জমালে, সংসার চালাতে কোনও অসুবিধা হবে কি না। তবে আমার পরামর্শ, যতটা পারেন জমান। তার জন্য সুখ-স্বাচ্ছন্দ্য একটু-আধটু কাটছাঁট করার কথাও ভাবতে পারেন। কারণ টাকা জমালে কর তো বাঁচবেই, সেই সঙ্গে সুরক্ষিত হবে আপনার ভবিষ্যত্।

তবে একটি সুবিধা রয়েছে। আগামী তিন মাসে কোনও পুজো, দেওয়ালি বা ভাইফোঁটা নেই। ফলে এখন শেষ বেলায় পরীক্ষার পড়ার মতো নিবিড় ভাবে মনোনিবেশ করতে হবে করসাশ্রয়ী লগ্নির কাজে। হাতে পুরো টাকা না-থাকলে, পুরনো লগ্নি ভেঙে কর সাশ্রয়ের পথে হাঁটার কথাও ভাবা যেতে পারে। বিশেষত শেয়ার ও মিউচুয়াল ফান্ডের বাজার যখন চাঙ্গা। তবে আগে দেখতে হবে যে, পুরনো সঞ্চয় ভাঙাতে গিয়ে আখেরে কর বাঁচানোর তুলনায় বেশি ক্ষতি হয়ে যাচ্ছে কি না।

গন্তব্য চিনুন

যে সব প্রকল্প ৮০-সি ধারার অধীনে আসে, তার একটি তালিকা এখানে দেওয়া হল। এই প্রকল্পগুলির মধ্যে পাবলিক প্রভিডেন্ট ফান্ড (পিপিএফ), মিউচুয়াল ফান্ডের ইএলএসএস প্রকল্প, জাতীয় সঞ্চয়পত্র, বরিষ্ঠ নাগরিক সঞ্চয় প্রকল্প (সিনিয়র সিটিজেন সেভিংস স্কিম), জীবনবিমা পলিসি ইত্যাদি বেশ জনপ্রিয়। পিপিএফ অ্যাকাউন্টে বার্ষিক জমার ঊর্ধ্বসীমাও এ বার এক লক্ষ থেকে বেড়ে হয়েছে ১.৫০ লক্ষ টাকা।

শুধু সঞ্চয় বা লগ্নি করে নয়, ৮০-সি ধারায় কর বাঁচে কয়েক ধরনের খরচের ক্ষেত্রেও। যেমন, অনধিক দুই সন্তানের শিক্ষা বাবদ খরচ (স্কুলের টিউশন ফি, কলেজের মাইনে ইত্যাদি) এবং গৃহঋণের মূল টাকা শোধ করছাড় পাওয়ার যোগ্য। যাঁরা ইকুইটিতে আগে লগ্নি করেননি, তাঁরা রাজীব গাঁধী ইকুইটি সেভিংস স্কিমে টাকা ঢেলে অতিরিক্ত ছাড়ের সুবিধা নিতে পারেন। ৮০-সিসিজি ধারা অনুযায়ী, এই প্রকল্পে ৫০,০০০ টাকা পর্যন্ত লগ্নি করলে, সেই বিনিয়োগের ৫০ শতাংশের উপর করছাড়ের সুবিধা মেলে। যদিও হাজারো শর্ত থাকায় প্রকল্পটি এখনও পর্যন্ত খুব একটা জনপ্রিয়তা পায়নি।

অন্য রাস্তা

৮০-সি ধারার বাইরেও কয়েক ধরনের খরচে করছাড়ের সুবিধা মেলে। যেমন, সরকার অনুমোদিত কিছু সংস্থা অথবা তহবিলে দান করলে, তার ৫০ থেকে ১০০ শতাংশের উপর পাওয়া যেতে পারে করছাড়। স্বাস্থ্যবিমা কিনলে তার উপরে নির্দিষ্ট সীমা পর্যন্ত করছাড় মেলে। একই সুবিধা পাওয়া যায় অক্ষম এবং নির্ভরশীল ব্যক্তিদের ভরণপোষণ ও চিকিত্সা খরচের উপর (বিশদ তথ্য সারণিতে)।

চালিয়ে খেলুন

এমনিতে কর বাঁচাতে সঞ্চয় ও খরচের পরিকল্পনা করা উচিত বছরের গোড়া থেকেই। তা হলে পরের দিকে চাপ আসে না। কিন্তু তা যদি না-করা হয়ে থাকে, তা হলে শেষ দিকে এসে কিছুটা চালিয়ে তো খেলতেই হবে।

কর বাঁচানোর সব সুবিধা চিনতে হবে হাতের তালুর মতো। কয়েকটি প্রকল্প আছে, যেখানে লগ্নির উপর আয় থাকে করমুক্ত। আবার অন্য অনেক প্রকল্পের আপাত আয় করমুক্ত প্রকল্পের তুলনায় বেশি হলেও কর বাদ দেওয়ার পরে দেখা যাবে বেশির ভাগ ক্ষেত্রেই করমুক্ত প্রকল্পের আয় বেশি। ফলে এই বিষয়টিও মাথায় রাখা জরুরি।

জানি, আজ সকাল থেকে ‘হ্যাপি নিউ ইয়ার’ মেসেজের উত্তর দিতে দিতে আপনি ক্লান্ত। তবু তার মধ্যেও সময় খুঁজে করের হিসাব নিয়ে বসুন। কে বলতে পারে সাশ্রয় হওয়া করের টাকাতেই একটা ছোটখাটো বেড়ানো হয়ে যাবে না?

লেখক বিনিয়োগ বিশেষজ্ঞ (মতামত ব্যক্তিগত)

-

সুশান্তের মৃত্যুর পর বিপদের আঁচ বুঝে পরিচালক বন্ধু সন্দীপের সঙ্গে কী করেছিলেন মৌনী রায়?

-

শাহ বললেন, ‘বাম্পার’! ইভিএম ছুড়ে দিলেন বৃদ্ধ! নানা ঘটনায় কেমন গেল দেশের প্রথম দফার ভোট?

-

উত্তরের তিন কেন্দ্রে ভাল সাড়া, ২০১৯-কেও ছাপিয়ে গেল কি এ বারের ভোটের হার, জানা যাবে শনিবার

-

চেন্নাইয়ের বিরুদ্ধে লখনউকে জয়ে ফেরাল রাহুলের ব্যাট, কাজে এল না ধোনির লড়াই

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy