পাওয়া, না-পাওয়ার হিসেব

অবশেষে বাজেট হল। তাই নিয়ে হইচই, তর্কাতর্কিও হল বিস্তর। কিন্তু শেষমেশ আপনার ভাগ্যে শিকে ছিঁড়ল কি?অবশেষে বাজেট হল। তাই নিয়ে হইচই, তর্কাতর্কিও হল বিস্তর। কিন্তু শেষমেশ আপনার ভাগ্যে শিকে ছিঁড়ল কি?

অমিতাভ গুহ সরকার

বছরের সব থেকে ছোট মাসের একেবারে শেষ দিনটির চাহিদা কিন্তু বেশ বড়। এর দিকে সকলেই হা-পিত্যেশে তাকিয়ে বসে থাকে বছরভর। কারণ, এই ২৮ ফেব্রুয়ারি দেশবাসীর আশাপূরণ বা আশাহত হওয়ার দিন। সরকারের প্রতিশ্রুতি রাখার আর অর্থনীতিকে এগিয়ে নিতে পদক্ষেপ করার দিন।

এ বছর অবশ্য নরেন্দ্র মোদী সরকারের প্রথম পূর্ণাঙ্গ বাজেট থেকে আশা একটু বেশিই ছিল। অনেকেই ভেবেছিলেন ২৮ তারিখ অর্থমন্ত্রী অরুণ জেটলির ব্রিফকেস থেকে বেরোবে বহু সমস্যার সমাধানসূত্র। শেষে দেখা গেল, কিছু কিছু ঘোষণা আশা মিটিয়েছে ঠিকই। কিন্তু মোটের উপর কিছুটা হতাশ সাধারণ রোজগেরেরা। তাঁদের চাওয়া-পাওয়ার মধ্যে দূরত্ব থেকে গিয়েছে। কর বাঁচাতে বাজেট তাঁদের যতটা সুবিধা দিয়েছে বলে সরকার দাবি করছে, তার পুরোটা েয গ্রহণ করা সম্ভব নয় তা বেশির ভাগ ছোট ও মাঝারি করদাতারাই বুঝতে পারছেন। জেটলির হিসেবের সঙ্গে এঁদেরটা মিলছে না। পাওয়া, না-পাওয়ার এই অঙ্কটাতেই চলুন চোখ রাখি।

একনজরে

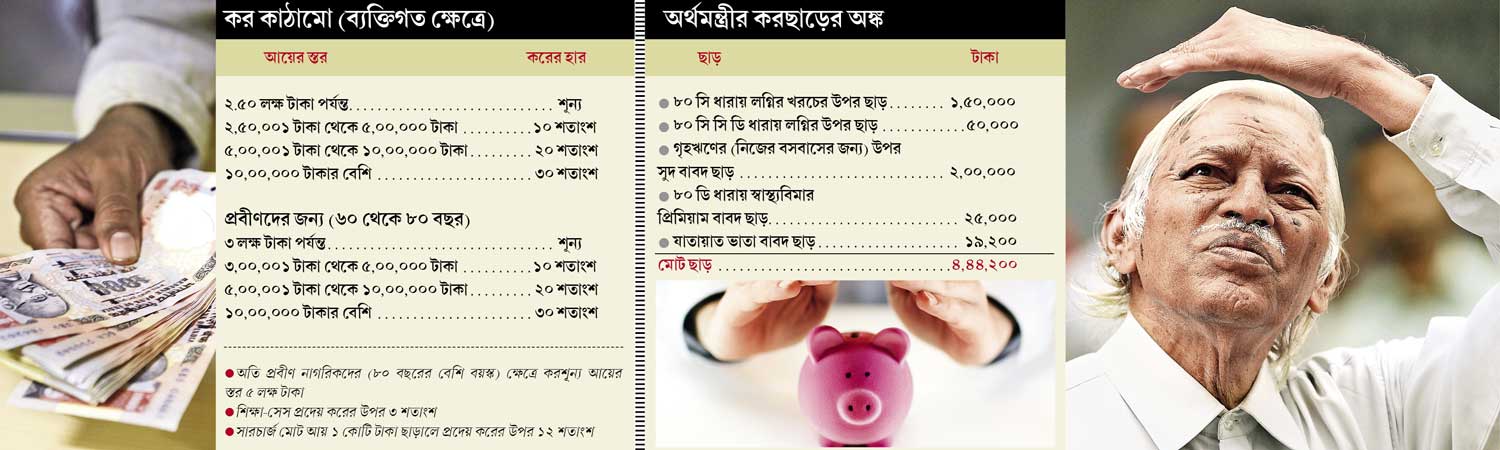

এ বারের বাজেটে করমুক্ত আয়ের স্তর বাড়েনি। পুনর্বিন্যাস করা হয়নি আয়ের স্তরের। পাল্টায়নি করের হার। অর্থাত্ সরাসরি সাধারণ মানুষ কিছুই পাননি। তবে দেওয়া হয়েছে কিছু আনুষঙ্গিক সুবিধা, যা পেতে হলে আপনাকে মোটা টাকা লগ্নি করতে হবে। অর্থাত্ হাতে আপনার আয় মোটেও বাড়ছে না। জীবনযাত্রার মান উন্নত হওয়ারও কোনও প্রশ্ন নেই। সঙ্গের সারণিতে দেওয়া হল বাজেট থেকে সাধারণ রোজগেরে মানুষদের ঝুলিতে কী এল এবং কোনটা একই রইল তার বৃত্তান্ত।

ঝুলিতে যা যা এল

• এলআইসি অথবা আইআরডিএ দ্বারা স্বীকৃত কোনও পেনশন ফান্ডে ১.৫ লক্ষ টাকা পর্যন্ত বাত্সরিক জমা (আগে ছিল ১ লক্ষ টাকা) ৮০ সি সি সি ধারায় করছাড়যোগ্য।

• ৮০ সি সি ডি ধারা অনুযায়ী অতিরিক্ত কর ছাড় পাওয়া যাবে জাতীয় পেনশন প্রকল্পে (এন পি এস) ৫০,০০০ টাকা পর্যন্ত বাত্সরিক জমার উপর।

• ৮০ ডি ধারায় স্বাস্থ্যবিমার প্রিমিয়ামের উপর করছাড়ের ঊর্ধ্বসীমা ১৫ হাজার টাকা থেকে বাড়িয়ে করা হয়েছে ২৫ হাজার টাকা। প্রবীণ নাগরিকদের ক্ষেত্রে ২০ হাজার টাকা থেকে ৩০ হাজার টাকা। অতি প্রবীণ নাগরিকরা ছাড় পাবেন ৩০ হাজার টাকা পর্যন্ত চিকিত্সা খরচের উপর।

• ৮০ ডি ডি বি ধারায় অতি প্রবীণ নাগরিকরা নির্দিষ্ট কিছু অসুখের চিকিত্সা বাবদ আগের ৬০ হাজার টাকার জায়গায় ২০১৫-১৬ অর্থবর্ষে ৮০ হাজার টাকা পর্যন্ত খরচে করছাড় পাবেন।

• ৮০ ডি ডি ধারায় নির্ভরশীল অক্ষম ব্যক্তির ভরণপোষণ এবং চিকিত্সা বাবদ ছাড়ের মাত্রা ৫০ হাজার থেকে বাড়িয়ে করা হয়েছে ৭৫ হাজার টাকা। তীব্র অক্ষমতার ক্ষেত্রে এই ঊর্ধ্বসীমা বেড়ে হবে ১.২৫ লক্ষ।

• ৮০ ইউ ধারা অনুযায়ী একজন অক্ষম ব্যক্তি আগের ৫০ হাজার টাকার জায়গায় আগামী আর্থিক বছরে ছাড় পাবেন ৭৫ হাজার টাকার উপর। অক্ষমতা তীব্র হলে ছাড়ের মাত্রা বেড়ে হবে ১.২৫ লক্ষ টাকা।

• যাতায়াত-ভাতা বাবদ মাসিক ছাড়ের ঊর্ধ্বসীমা ৮০০ টাকা থেকে বেড়ে হবে ১৬০০ টাকা। অর্থাত্ বছরে ১৯,২০০ টাকা।

কতটা পারবেন সেটাই প্রশ্ন

অর্থমন্ত্রীর হিসেব মতো সাধারণ আয়ের মানুষেরা যে সুবিধা পেতে পারেন তার মোট মূল্য ৪,৪৪,২০০ টাকা (সঙ্গের সারণিতে হিসেব দেওয়া হয়েছে)। এক বার দেখে নেওয়া যাক এই সুবিধার কতটা এই সমস্ত করদাতারা ঘরে তুলতে পারেন।

৮০সি ধারায় ১.৫০ লক্ষ টাকা লগ্নি প্রভিডেন্ট ফান্ড-সহ হয়তো অনেকটাই করা যাবে।

পেনশন ফান্ডে তাঁরাই লগ্নি করার জন্য ঝুঁকবেন, যাঁদের বয়স তুলনায় কম।

গৃহঋণে ২ লক্ষ টাকা সুদের উপর করছাড়ের সুবিধা পেতে হলে আনুমানিক ২০ থেকে ২২ লক্ষ টাকা ঋণ নিতে হবে। যার উপর ইএমআই পড়তে পারে কম-বেশি ২২ হাজার টাকা।

স্বাস্থ্যবিমার প্রিমিয়াম বাবদ খরচ হবে মাসে ২০০০ টাকারও বেশি।

অর্থাত্ পুরো ফায়দা তুলতে মাসে খরচ করতে হতে পারে ৪০ হাজারেরও বেশি টাকা। মাসে এত টাকা হয়তো সাধারণ আয়ের অনেকের পক্ষেই খরচ করা সম্ভব নয়।

আবার যাতায়াত-ভাতা বাবদ ছাড় তাঁরাই পাবেন, যাঁরা চাকরি করেন এবং সমপরিমাণ বা বেশি যাতায়াত-ভাতা পান। স্বনিযুক্ত করদাতারা এই ছাড় পাবেন না। অর্থাত্ দেখা যাচ্ছে, সব ক’টি ছাড়ের পুরো সুবিধা অনেকেই নিতে পারবেন না।

একদম নিচুতলার মানুষের জন্য কয়েকটি সামাজিক সুরক্ষার ব্যবস্থা করার প্রয়াস দেখা গিয়েছে। তবে প্রস্তাবিত সুবিধার কতটা সাধারণ মানুষ গ্রহণ করতে পারবেন, বছরে ১২ টাকা অথবা ৩৩০ টাকার প্রিমিয়ামের পলিসি বিক্রি করতে কত জন বিমা এজেন্ট সচেষ্ট হবেন, তা-ই এখন দেখার।

আশা না পুরিল

• করশূন্য আয়ের স্তর বাড়েনি (সঙ্গের সারণি দেখে নিন)

• ৮০সি ধারায় করছাড় বাড়েনি (বর্তমানে তা বছরে ১.৫০ লক্ষ টাকা)

• ভ্রমণ-ভাতা, অর্থাৎ এলটিএ উপর করছাড় একই আছে (চার বছরে দু’বার)

• পেনশনের উপর কোনও করছাড় বিবেচিত হয়নি

স্বস্তি পাবেন বিত্তবান

• সম্পদকর বরাবরের মতো তুলে দেওয়া হয়েছে এ বারের বাজেটে। এতে মস্ত বড় সুবিধা হল বিত্তবানদের। পরিবর্তে বাড়ানো হল প্রদেয় করের উপর সারচার্জ। তবে মাত্র ২ শতাংশ। অর্থাৎ ১ কোটি টাকার বেশি আয় হলে প্রদেয় করের উপর আগে দিতে হত ১০ শতাংশ সারচার্জ। এ বার দিতে হবে ১২ শতাংশ। এতে বেশ খানিকটা সুবিধা হবে বিত্তবানদের।

একটি কাল্পনিক উদাহরণ দিয়ে বিষয়টি বোঝার চেষ্টা করা যাক। ধরা যাক, একজন ১ কোটি টাকার বেশি আয়ের ব্যক্তির কর বাবদ দায় ছিল ৩০ লক্ষ টাকা। যার উপর তাঁকে সারচার্জ বাবদ দিতে হত ৩ লক্ষ টাকা।

এ বারের বাজেট অনুযায়ী আগামী বছর সারচার্জ বাবদ দিতে হবে অতিরিক্ত ৬০ হাজার টাকা। অন্য দিকে ১ টাকাও দিতে হবে না সম্পত্তিকর বাবদ। এতে সুবিধা একাধিক। ধনীদের সব সম্পত্তির মূল্যায়ন হলে কর বাবদ হয়তো অনেককেই বেশি গুনতে হত। ফি-বছর মূল্যায়নের ঝক্কিও কম নয়। ঘোষণা করতে হত সব সম্পত্তির হিসেব। সম্পত্তি ক্রয়ের সূত্রও জানতে চাইতে পারত আয়কর দফতর।

এঁদের জন্য আরও একটি ভাল খবর হল, করমুক্ত বন্ডের প্রত্যাবর্তন। উঁচু হারে করদাতাদের জন্য এটি একটি খুব ভাল লগ্নির জায়গা। ফলে সব মিলিয়ে দেখলে বিত্তবানরা কিছুটা সুবিধা পেয়েছেন জেটলির বাজেটে।

দরিদ্রনারায়ণের সেবায়

• প্রধানমন্ত্রী সুরক্ষা বিমা যোজনার অধীনে করা যাবে বছরে মাত্র ১২ টাকা প্রিমিয়ামে দুর্ঘটনাজনিত মৃত্যুবিমা (প্রধানমন্ত্রী সুরক্ষা বিমা যোজনা)। এই সুযোগ পাবেন ১৮ থেকে ৭০ বছর বয়সিরা। দুর্ঘটনায় পুরোপুরি মৃত্যু হলে বা পুরো অক্ষম হয়ে পড়লে মিলবে ২ লক্ষ টাকা। আর আংশিক অক্ষম হলে ১ লক্ষ।

• অটল পেনশন যোজনার অধীনে ২০১৫ সালের ৩১ ডিসেম্বরের মধ্যে খোলা অ্যাকাউন্টে সরকার ৫ বছর প্রিমিয়ামের ৫০ শতাংশ (সর্বাধিক ১০০০ টাকা) প্রত্যেক গ্রাহকের অ্যাকাউন্টে জমা করবে। সরকারের লক্ষ্য, এর মাধ্যমে মূলত অংসগঠিত ক্ষেত্রের কর্মীদের ৬০ বছর বয়সের পর (মোট প্রিমিয়ামের ভিত্তিতে) মাসে ১০০০ থেকে ৫,০০০ টাকার মধ্যে নির্দিষ্ট অঙ্কের পেনশন দেওয়া। প্রকল্প চালু হবে ১ জুন। যোগ দেওয়ার বয়স, সর্বনিম্ন ১৮ ও সর্বোচ্চ ৪০।

• প্রধানমন্ত্রী জীবনজ্যোতি বিমা যোজনার অধীনে বছরে মাত্র ৩৩০ টাকা জমা করে মিলবে ২ লক্ষ টাকার জীবনবিমার সুবিধা। এই সুবিধা পাবেন ১৮ থেকে ৫০ বছর বয়সিরা। ব্যাঙ্ক অ্যাকাউন্ট থাকতে হবে।

লেখক বিনিয়োগ বিশেষজ্ঞ (মতামত ব্যক্তিগত)

-

আই লিগ ৩ বদলে দেবে ছবি, ভারতীয় ফুটবলের ‘পিরামিড’ নিয়ে আশাবাদী ফেডারেশন সভাপতি কল্যাণ

-

মোদীর আসনে হেমাঙ্গ, স্ত্রীর সঙ্গে গান শুনতে শুনতে আচমকা পদ্মের টিকিট প্রাপ্তি! বাকিটা রাজনৈতিক

-

কেন্দ্রীয় সংস্থার উচ্চপদে স্নাতকদের নিয়োগ, বাংলা ভাষা জানলে মিলবে অগ্রাধিকার

-

১০ কোটির বেশি খরচ করেও চহালকে পাননি কোহলিরা, ৬ কোটিতে কেনে রাজস্থান! কী করে?

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy