শিক্ষা হয়নি সারদায়, লোভের ফাঁদেই পা

দেখে কিছুই শেখেননি ওঁরা। কেউ কেউ তো ঠেকেও শেখেননি। সারদা কেলেঙ্কারির পরেও বেসরকারি অর্থ লগ্নি সংস্থাগুলি যে ভাবে এ রাজ্যে ব্যবসা চালিয়ে যেতে পেরেছে, মানুষ যে ভাবে তাদের কাছে টাকা গচ্ছিত করে গিয়েছেন, তা দেখে এমনটাই মনে করছেন সমাজবিদ-মনোবিদরা। চোখের সামনে জ্বলন্ত উদাহরণ, এমপিএস। সংস্থার কর্ণধার প্রমথনাথ মান্না সম্প্রতি গ্রেফতার হলে কী হবে, বাজার থেকে টাকা তোলা বন্ধ করেনি এই বেসরকারি অর্থ লগ্নি সংস্থা।

নিজস্ব সংবাদদাতা

দেখে কিছুই শেখেননি ওঁরা। কেউ কেউ তো ঠেকেও শেখেননি।

সারদা কেলেঙ্কারির পরেও বেসরকারি অর্থ লগ্নি সংস্থাগুলি যে ভাবে এ রাজ্যে ব্যবসা চালিয়ে যেতে পেরেছে, মানুষ যে ভাবে তাদের কাছে টাকা গচ্ছিত করে গিয়েছেন, তা দেখে এমনটাই মনে করছেন সমাজবিদ-মনোবিদরা।

চোখের সামনে জ্বলন্ত উদাহরণ, এমপিএস। সংস্থার কর্ণধার প্রমথনাথ মান্না সম্প্রতি গ্রেফতার হলে কী হবে, বাজার থেকে টাকা তোলা বন্ধ করেনি এই বেসরকারি অর্থ লগ্নি সংস্থা। অবশেষে সোমবার হাইকোর্ট বলেছে, ২৪ ঘণ্টার মধ্যে ওই সংস্থার সমস্ত অফিস বন্ধ করে দিতে হবে।

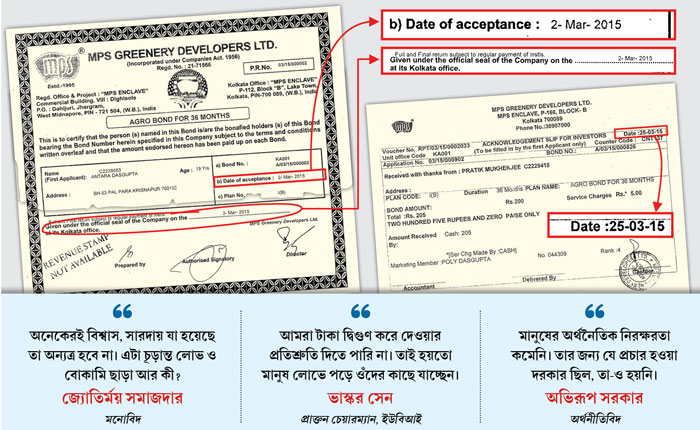

প্রশ্ন উঠছে, হাইকোর্টের নির্দেশে না হয় অফিসে তালা ঝুলল। কিন্তু এত দিন কারা ভরসা করে টাকা রাখছিলেন এই সংস্থায়? এমপিএস বা তার সমগোত্রীয় সংস্থায় টাকা রাখার সাহস কী ভাবে পাচ্ছিলেন মানুষ? এ দিনই হাইকোর্টে দু’টি রসিদ জমা পড়েছে। সেখানে দেখা যাচ্ছে এমপিএস গ্রিনারি ডেভেলপার্স লিমিটেড তাদের অ্যাগ্রো বন্ডের জন্য দু’জনের কাছে টাকা তুলেছে চলতি মাসের ২ এবং ২৫ তারিখে। গত সপ্তাহে আসডা অ্যাগ্রো প্রোজেক্টস লিমিটেড নামে একটি সংস্থার বিভিন্ন শাখায় হানা দিয়ে সিবিআই দেখেছিল, সারদা-কাণ্ডের পরেও রমরম করে চলেছে সংস্থাটি। এর থেকেই জোরালো হচ্ছে প্রশ্ন— সারদা কেলেঙ্কারি চোখের সামনে দেখার পরেও মানুষ কেন বেআইনি অর্থ লগ্নি সংস্থার ফাঁদে পা দিচ্ছেন?

মনোবিদেরা এর পিছনে মূলত চটজলদি টাকা করার লোভকেই দায়ী করছেন। বেআইনি লগ্নিসংস্থাগুলোর নিশানা মূলত গরিব মানুষ। তাঁরা সহজেই অল্প টাকা জমিয়ে চটজলদি বড় অঙ্ক ফেরত পাওয়ার লোভে পড়ে যান। তিন থেকে পাঁচ বছরের মধ্যে টাকা দ্বিগুণ করার হাতছানি এড়াতে পারেন না। লোভ থেকেই ভুল আর ভুল থেকে ক্ষতি!

কিন্তু সারদায় এত মানুষ এত টাকা খোয়ানোর পরেও এই লোভের সর্বনাশা দিকটি মানুষ দেখতে পেলেন না কেন? মনোবিদদের একাংশের মতে, সারদা-কাণ্ডের পরে রাজ্য সরকারের ভুল নীতিই এর জন্য অনেকটা দায়ী।

কী রকম? গড়িয়াহাট বাজারের এক সব্জি বিক্রেতার বক্তব্য, ‘‘আমার কাকা সারদায় প্রচুর টাকা রেখেছিলেন। সারদা ডোবার পরে বিচারপতি শ্যামল সেন কমিশনের কাছ থেকে ক্ষতিপূরণ হিসেবে বড় অঙ্কের চেক পেয়েছেন। আমি যে সংস্থায় টাকা রাখছি তারা ডুবলেও রাজ্য সরকার আমাদের সহায় হবে, সেই বিশ্বাস আমাদের আছে। এজেন্টও আমাদের সেই আশ্বাসই দিয়েছেন।’’

এমন উদাহরণ আরও আছে। তা থেকেই মনোবিদরা বলছেন, সরকারি নীতি লোভ কমানো দূরে থাকুক, লোভের সহায় হয়ে দাঁড়িয়েছে! নইলে নিজের কাকাকে ঠকতে দেখেও একই পথে দ্বিতীয় বার পা রাখার সাহস পেতেন না ওই সব্জি বিক্রেতা। নাম প্রকাশে অনিচ্ছুক এক মনোবিদের কথায়, ‘‘বারবার যে ক্ষতিপূরণ দেওয়া হবে না, সরকার সে কথা স্পষ্ট করে বলেনি। বরং মুখ্যমন্ত্রী নিজে শ্যামল সেন কমিশনের মাধ্যমে টাকা ফেরত দেওয়ার বিষয়টি নিয়ে এমন ঢাক পিটিয়েছেন যে মানুষের মনে ভুল ধারণার সৃষ্টি হয়েছে।’’

সরকারি নীতিকে অবশ্য এ ভাবে কাঠগড়ায় তুলতে রাজি নন রাজ্য সরকারের নিরাপদ সঞ্চয় প্রকল্পের প্রধান অর্থনীতিবিদ অভিরূপ সরকার। তাঁর যুক্তি, এখনও বেশির ভাগ মানুষই ক্ষতিপূরণ পাননি। ‘‘সুতরাং শ্যামল সেন কমিশনের ফলে মানুষ বেআইনি অর্থ লগ্নি সংস্থায় টাকা রাখতে উৎসাহিত হয়েছেন বলে আমার মনে হয় না।’’

তা হলে মানুষ কী কারণে এখনও বেআইনি লগ্নিতে ভরসা করছেন? ওই অর্থনীতিবিদের কথায়, ‘‘এমনটা ঘটে থাকলে তার কারণ, মানুষের অর্থনৈতিক নিরক্ষরতা কমেনি। এ ব্যাপারে যে প্রচার হওয়া উচিত, সেটাও হচ্ছে না।’’

ফলাফল? সারদা থেকে শিক্ষা নেওয়া দূরে থাক, সারদার উদাহরণকে সুকৌশলে সামনে রেখেই বহু অর্থ লগ্নি সংস্থা মানুষকে বোকা বানাতে সমর্থ হয়েছে। যেমন, বাড়ি বাড়ি রান্নার কাজ করা এক মহিলা রোজভ্যালি সংস্থায় টাকা জমাতেন। সারদা-কাণ্ডের পরে তিনি টাকা বন্ধ করে দেন। ওই মহিলার কথায়, ‘‘আমার এজেন্ট এসে বললেন, সারদা বন্ধ হয়েছে। আমাদের সংস্থা তো বন্ধ হয়নি। কেউ গ্রেফতারও হয়নি। আমি তখন ফের টাকা দেওয়া শুরু করি।’’

মনোবিদ জ্যোতির্ময় সমাজদার এমন ঘটনার কথা শুনে বলছেন, ‘‘যাঁরা সারদার কথা জানা সত্ত্বেও অন্য সংস্থায় টাকা রাখছেন, তাঁদের বিশ্বাস, সারদায় যা হয়েছে তা অন্যত্র হবে না। এটা চূড়ান্ত লোভ ও বোকামি ছাড়া আর কী?’’ ইউনাইটে়ড ব্যাঙ্ক অব ইন্ডিয়ার প্রাক্তন চেয়ারম্যান ও ম্যানেজিং ডিরেক্টর ভাস্কর সেন সখেদে বলছেন, ‘‘আমরা টাকা দ্বিগুণ করে দেওয়ার প্রতিশ্রুতি দিতে পারি না। তাই হয়তো মানুষ লোভের বশে ওঁদের কাছে যাচ্ছেন।’’

কিন্তু ব্যাঙ্ক বা পোস্ট অফিসের তুলনায় এত অল্প সময়ে এই সব সংস্থা কী করে টাকা দ্বিগুণ করতে পারে, সে প্রশ্ন কেন উঁকি দেয় না মানুষের মনে? মনস্তত্ত্ববিদ নীলাঞ্জনা সান্যালের ব্যাখ্যা, ‘‘চটজলদি লাভের প্রবণতায় যুক্তি কাজ করে না।’’ মনোবিদ সুদীপ বসু এবং মোহিত রণদীপ মনে করেন, ‘‘সমাজের প্রভাবশালী অংশকে এই সব সংস্থার সঙ্গে কোনও না কোনও ভাবে যুক্ত থাকতে দেখে মানুষ বিশ্বাস করতে শুরু করছেন। আর ওই সব সংস্থা বিশ্বাস অর্জনের জন্য প্রথম দিকে কিছু টাকা সত্যিই দ্বিগুণ করে ফেরত দেয়। ফলে মানুষ আরও বেশি টাকার লোভে পুরো সঞ্চয়টাই ওই সব সংস্থায় রেখে দেয়।’’

তবে লোভের সঙ্গে সঙ্গে বেআইনি অর্থ লগ্নি সংস্থার উপরে ভরসার পিছনে আরও কিছু কারণ রয়েছে। আইআইএম কলকাতার অর্থনীতির শিক্ষক অনুপ সিংহ এবং যাদবপুর বিশ্ববিদ্যালয়ের অর্থনীতির শিক্ষক অম্বরনাথ ঘোষ বলছেন, ব্যাঙ্কের প্রতি অনীহা ও সামাজিক সচেতনতার অভাবই এই প্রবণতার জন্য দায়ী। নইলে সারদার আগেও সঞ্চয়িতা কেলেঙ্কারি দেখেছে এ রাজ্য। বেআইনি অর্থ লগ্নি সংস্থাকে বিশ্বাস করার প্রবণতা তবু বদলায়নি।

ব্যাঙ্ক-কর্তাদের দাবি, হাতের কাছে ব্যাঙ্ক নেই বলে গ্রামের মানুষ অন্যত্র যাচ্ছেন, এটা ঠিক নয়। ভাস্করবাবু যেমন জানাচ্ছেন, পশ্চিমবঙ্গ-সহ গোটা দেশে ২০০০ মানুষ পিছু ব্যাঙ্কের একটি শাখা বা এজেন্ট আছেন। জনধন প্রকল্পের সুবাদে অ্যাকাউন্ট খোলার নিয়মও আরও সরল হয়েছে। ভাস্করবাবুর দাবি, দুই ২৪ পরগনা ও মেদিনীপুরে বেআইনি অর্থলগ্নি সংস্থার রমরমা বেশি। অথচ ওই তিন জেলায় ব্যাঙ্কের অনেক শাখা রয়েছে। স্টেট লেভেল ব্যাঙ্কার্স কমিটির এক কর্তাও জানান, পশ্চিমবঙ্গে রাষ্টায়ত্ত ব্যাঙ্কের শাখা রয়েছে ৭ হাজার ৩১৫ টি। এর ৬১ শতাংশই রয়েছে গ্রাম ও আধা শহর এলাকায়। এ ছাড়া এজেন্ট আছেন ১৪ হাজার। গ্রাম শহর মিলিয়ে এটিএম রয়েছে প্রায় সাড়ে নয় হাজার। তবু অশিক্ষা ও অনভিজ্ঞতা থেকে তৈরি হওয়া আতঙ্কের জেরেই ব্যাঙ্ক এড়িয়ে পরিচিত এজেন্টের হাতে টাকা গুঁজে নিশ্চিন্ত থাকেন আমানতকারীরা। মনস্তত্ত্ববিদ জয়রঞ্জন রাম বলেন, ‘‘ব্যাঙ্কে অ্যাকাউন্ট খোলার এখনও অনেক ঝঞ্ঝাট। গরিব মানুষ তাই ও পথে যেতে চান না। আমানতকারী তো বটেই, এজেন্টরাও অনেক সময় জানেন না এই প্রকল্পের ফাঁকগুলো কোথায়।’’

দমদমের এক মাছবিক্রেতার কথায় ধরা পড়ছে এই ছবিটাই। যিনি বলছেন, ‘‘সকাল সাড়ে পাঁচটা থেকে ব্যবসা শুরু করি। দুপুরে একটু বিশ্রাম, আবার সন্ধ্যা থেকে শুরু হয়ে যায় কাজ। কখন ব্যাঙ্কে যাব? তার চেয়ে বরং রোজভ্যালির পরিচিত এজেন্টকে টাকা দিয়ে দিই, সেটাই অনেক সহজ। আর এজেন্ট আমার খুবই পরিচিত। টাকা মার যাবে না, সে ব্যাপারে আমি নিশ্চিত।’’ এই বিশ্বাস নড়িয়ে দিতে পারেনি সারদাও।

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy