ঋণের ফাঁদ পাতা ভুবনে

কখনও তাকলাগানো মোবাইল। কখনও রেস্তরাঁয় বেহিসেবি হুল্লোড়। সাধ্য ছাপিয়ে সাধকে তাড়া করতে গিয়েই গলায় চেপে বসে ধারের ফাঁস। ক্রেডিট কার্ড আর ব্যক্তিগত ঋণের হাতছানির এই যুগে সাবধান করলেন আদিল শেট্টিক্রেডিট কার্ড থেকে শুরু করে হরেক পণ্য কিনতে ধার দিতে নেটের পর্দায় হামেশাই দেখা যায় তাদের বিজ্ঞাপন। ফোন, এসএমএস আসতেই থাকে মোবাইলে। কিন্তু কোন ধার আপনার জন্য ভাল আর কোনটা ঋণের ফাঁদ, তা প্রথমেই বুঝে নেওয়া গেলে পরের ঝক্কিটা কমে।

মাউসের কয়েকটা ক্লিক। তাতেই হাতে আসছে দামি মোবাইল, ঘড়ি। মাল্টিপ্লেক্সে সিনেমা দেখা বা তা দেখে বেরনোর পরে রেস্তরাঁয় গিয়ে রাতের খাওয়াও এখন জলভাত। দোকানে গেলেই হল। বাড়িতে পৌঁছে যাচ্ছে এসি বা ফ্রিজ। হাতে নগদ নেই তো কী হয়েছে? ক্রেডিট কার্ড থাকলে এ সব কোনও ব্যাপারই নয়। আর না হলে ব্যাঙ্ক বা ব্যাঙ্ক নয় এমন আর্থিক প্রতিষ্ঠান (এনবিএফসি) থেকে ব্যক্তিগত ঋণ তো রয়েইছে। কিন্তু ভেবে দেখেছেন, চড়া সুদে নেওয়া সেই ক্রেডিট কার্ড বা ব্যক্তিগত ঋণ শোধের সামর্থ্য আপনার আছে কি না। একটা ধার শোধ করতে গিয়ে নতুন করে আবার ধার নিতে হচ্ছে না তো আপনাকে। বেহিসেবি খরচের এই হুজুগে কোথাও ধারের চোরাবালিতে তলিয়ে যাচ্ছেন না তো? মনে রাখবেন, ধারের টাকা কিন্তু শোধ আপনাকেই করতে হবে।

ভাল ধার, খারাপ ধার

বাড়ি, গাড়ি কেনা হোক বা পড়াশোনা। ঋণ দিতে দরাজ ব্যাঙ্ক। তার বাইরেও নানা প্রয়োজনে ধারের সুবিধা করে দিয়েছে ব্যাঙ্ক এবং এনবিএফসি। ক্রেডিট কার্ড থেকে শুরু করে হরেক পণ্য কিনতে ধার দিতে নেটের পর্দায় হামেশাই দেখা যায় তাদের বিজ্ঞাপন। ফোন, এসএমএস আসতেই থাকে মোবাইলে। কিন্তু কোন ধার আপনার জন্য ভাল আর কোনটা ঋণের ফাঁদ, তা প্রথমেই বুঝে নেওয়া গেলে পরের ঝক্কিটা কমে। চলুন সেটাই দেখি।

যখন দরকার

বাড়ি, ফ্ল্যাট কেনা অথবা অনেক সময়ে উচ্চশিক্ষার জন্য যে পরিমাণ টাকা দরকার হয়, বেশিরভাগ ক্ষেত্রেই তা একেবারে জোগাড় করা আমাদের পক্ষে সম্ভব হয় না। তখন ঋণ নিতেই হয়। কিন্তু তা আপনার সম্পদ তৈরি করে অথবা আরও বেশি টাকা রোজগারে সাহায্য করে। ফলে সেই ধারকে খারাপ বলা যায় না।

যেমন ধরুন, ৫০ লক্ষ টাকার ফ্ল্যাট কিনতে চান। ডাউনপেমেন্ট করতে হবে ১০ লক্ষ। সেই টাকা দেওয়ার পরে এ বার গেলেন ব্যাঙ্কে। সেখানে ১০ বছরের জন্য ৮.৩% সুদে ৪০ লক্ষ টাকা ধার নিলেন। মেয়াদ শেষে দেখা গেল সুদ আসল মিলিয়ে শোধ দিতে হয়েছে ৫৯ লক্ষ টাকা। তার সঙ্গে ডাউনপেমেন্ট জুড়লে সেটা গিয়ে দাঁড়াবে ৬৯ লক্ষে।

কিন্তু তত দিনে গিয়ে ফ্ল্যাটের দামও দাঁড়িয়েছে ৮১.৫ লক্ষে (বছরে ৫% হারে দাম বেড়েছে ধরলে)। অর্থাৎ, ধার নিলেও সে দিক থেকে দেখতে গেলে লাভই হয়েছে। এ বার যদি ১০ বছর ধরে সেই ফ্ল্যাট ভাড়া দেন, তা হলে লাভ আরও বাড়বে। তবে এখানে রক্ষণাবেক্ষণ, কর ইত্যাদি ধরছি না।

তেমনই আবার ম্যানেজমেন্ট, ইঞ্জিনিয়ারিং অথবা ডাক্তারির মতো বেশ কিছু পেশাদারি ক্ষেত্রে অথবা বিদেশে পড়তে যাওয়ার টাকা জোগাড়ের জন্য ঋণ নিতে হয়, তাকেও খারাপ বলা যায় না। কারণ এতে জ্ঞান বাড়িয়ে পরবর্তী জীবনে আরও বেশি রোজগারের পথ খুলছে।

অপ্রয়োজনে ঋণ

ধরুন বাড়িতে কারও শরীর খারাপ হল ও হাসপাতালে যেতে হল, তখন সেখানে ক্রেডিট কার্ড ব্যবহার করা যেতেই পারে। আবার ছেলেমেয়ের স্কুলে ভর্তির টাকা জোগাড়ে নেওয়া ব্যক্তিগত ঋণকেও খারাপ বলা যায় না। কারণ, তাদের ভবিষ্যৎ তৈরির জন্যই ধার করছেন। অর্থাৎ, জরুরি প্রয়োজনে ধার নেওয়া খারাপ নয়।

কিন্তু হাতের কাছে ক্রেডিট কার্ড রয়েছে মানেই দেদার খরচ করব, এই মানসিকতাই বিপদ ডেকে আনতে পারে। যেমন ধরুন আপনি জানেন যে, নির্দিষ্ট মাসে বিমার প্রিমিয়াম বা ছেলেমেয়ের স্কুলের টাকা দিতে হবে। অথচ তার আগেই দামি ফোন কিনতে ক্রেডিট কার্ডে টাকা মিটিয়েছেন। ফলে তা শোধেরও সময় গিয়ে পড়েছে সেই মাসেই। তখন আর্থিক পরিকল্পনার বারোটা বাজাই স্বাভাবিক।

বিপদঘন্টি

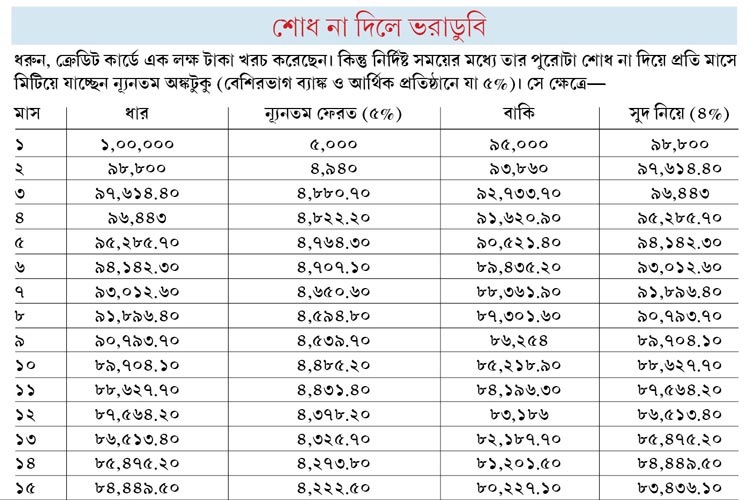

আপনি ভাবছেন, ক্রেডিট কার্ড বা ব্যক্তিগত ঋণই তো নিয়েছি। তার অঙ্কও এমন বেশি কিছু নয়। নিয়ম করে প্রতি মাসে ন্যূনতম টাকাও দিচ্ছি। অথবা ভাবছেন সময় পেলেই বাকি টাকা শোধ দিয়ে দেবেন। খুব বেশি তো খরচ হবে না! কিন্তু আমরা অনেক সময়েই খেয়াল রাখি না যে, ন্যূনতম টাকা দিলেও তাতে শুধু দেরি করে ফেরতের জরিমানা বাদ যায়। সুদ কিন্তু প্রথম থেকেই গুনতে হবে। যার হার বছরে ৩৫-৪০% বা মাসে ৩-৪%। যা এক সময়ে গিয়ে বিশাল অঙ্কে পরিণত হয়। সঙ্গের তালিকা দেখলেই বিষয়টি স্পষ্ট বোঝা যাবে।

অনেক সময়ে আবার একটা ঋণ মেটাতে গিয়ে ফের ধার করছেন। যদি দেখেন এ ভাবে ক্রমাগত ধার নিতে হচ্ছে বা কোনও কিছুর প্রয়োজন না থাকলেও, তা কিনতে গিয়ে ক্রেডিট কার্ড ব্যবহার করছেন, তা হলেই বুঝবেন যে সমস্যা সঙ্গিন।

আরও অসুবিধা

শুধু টাকা মেটানোই সমস্যা নয়, এর বাইরেও নানা অসুবিধা ডেকে আনতে পারে এই প্রবণতা। যেমন—

ধারের খাতা: আমরা যখনই কোনও ধার নিই না কেন, তার হিসেব জমা পড়ে সিবিলের মতো নির্দিষ্ট সংস্থায়। এর দু’টি ভাগ থাকে। একটিতে সময়ে কিস্তি মেটানো হচ্ছে কি না, কতগুলি ঋণ রয়েছে ইত্যাদি তথ্য থাকে। দ্বিতীয় ভাগে ঋণের সব তথ্য দেখে সংস্থা আপনাকে দেয় নম্বর।

পরবর্তী কালে আপনি যখনই কোনও ধার নেওয়ার আবেদন করবেন, তখন ব্যাঙ্ক বা আর্থিক প্রতিষ্ঠানগুলি সেই সংস্থার কাছ থেকে দেখে নেবে আপনার ঋণ ফেরতের অভ্যেস কী রকম। যত সময়ে টাকা মেটাবেন, ততই নম্বর বাড়বে। আর নিয়মমতো তা না করলে নম্বর কমতে থাকবে। সাধারণত সেই নম্বর ৭৫০ বা তার বেশি থাকাকে ভাল বলে ধরা হয়। যাঁর নম্বর যত বেশি, তার ঋণ পাওয়ার সম্ভাবনাও তত বেশি।

মিলতে না-ও পারে ঋণ: এই ব্যাপারটা অনেকটা পালে বাঘ পড়ার মতো। আপনার খুব একটা দরকার নেই, তা সত্ত্বেও ধার নিয়ে চলেছেন। মেটানোর সময় ততটা তাড়াও দেখাচ্ছেন না। কিন্তু তার পরে যখন সত্যিই প্রয়োজন এসে হাজির হবে, তখন হয়তো দেখবেন সেই পুরনো অভ্যেসের জন্যই তখন ঋণ দিতে অস্বীকার করল ব্যাঙ্ক।

করণীয় কী?

অনেকেই প্রশ্ন করেন, খারাপ দিক রয়েছে বলেই কি ক্রেডিট কার্ড ব্যবহার একেবারে বন্ধ করে দেব?

দেখুন, এর উত্তর এক কথায় দেওয়ার সম্ভব নয়। এমনিতে বলা হয়, যদি কথায় কথায় ক্রেডিট কার্ড ব্যবহার বা ব্যক্তিগত ঋণ নেওয়ার প্রবণতা থাকে এবং সময়ে টাকা মেটানোর কথা খেয়ালই না থাকে, তা হলে কার্ড ব্যবহার করার সেই ‘বদ’ অভ্যেস ঝেড়ে ফেলাই ভাল।

তবে খরচে রাশ টানা সম্ভব হলে ও নির্দিষ্ট সময়ের আগেই পুরো টাকা মিটিয়ে দিতে পারলে কার্ড ব্যবহারে ক্ষতি নেই। আবার চিকিৎসার মতো জরুরি প্রয়োজনে ক্রেডিট কার্ড ব্যবহার করতে হতে পারে।

কোনটা করবেন, সেটা আপনার ব্যাপার। কিন্তু এ জন্য—

•শুরুতেই দেখুন, যে জিনিস বা পরিষেবার জন্য কার্ড বার করছেন, তা আদপে কতটা জরুরি।

•মাস গেলে আয়ের কতটা অংশ কিস্তি মেটাতে খরচ হচ্ছে।

•একসঙ্গে কত ঋণের কিস্তি দিচ্ছেন।

•সেই ধার মেটানো আপনার পক্ষে আদৌ সম্ভব হচ্ছে কি না।

ধারের সীমা বাঁধুন

•পাওয়া যাচ্ছে বলেই ঋণ নিতে হবে, এমন যেন না হয়। এ জন্য প্রথমে ধারের সীমা বাঁধুন। চেষ্টা করুন গাড়ি ও বাড়ির মাসিক কিস্তি, ক্রেডিট কার্ড, ব্যক্তিগত ঋণ মিলিয়ে যেন খরচ মাসে আয়ের ৩৫% না ছাড়ায়।

•এটা ঠিক যে অনেক সময়েই সেই সীমা ৪৫-৫০ শতাংশে গিয়ে দাঁড়াতে পারে। কিন্তু তাতে লগ্নির পরিকল্পনা বেলাইন হওয়ার সম্ভাবনা প্রবল। তাই লক্ষ্য থাকুক তা যেন না হয়।

কার্ডের খরচ সামলান

•সব সময়ে হাতের কাছে থাকে বলে ক্রেডিট কার্ডেই টাকা মেটাতে হবেই, তা মনে করার কারণ নেই। এই কার্ডের খরচ, তার সীমার ২০ শতাংশে বেঁধে রাখার। এতে এক দিকে যেমন খরচের হাত সামলানো যাবে, তেমনই বাড়বে পরে ঋণ পাওয়ার সম্ভাবনাও।

•শুধু ন্যূনতম জমাই নয়, চেষ্টা করুন নির্দিষ্ট মেয়াদের মধ্যে ধারের পুরো টাকাই মিটিয়ে দিতে। এতে সুদ ও জরিমানা দুই-ই বাঁচাতে পারবেন।

দেখুন ক্রেডিট স্কোর

নিয়মিত (ছ’মাস বা এক বছর পর পর) নিজের ক্রেডিট স্কোর দেখুন। এখন অনলাইনেই তা দেখতে পাওয়া যায়। আগেই বলেছি এর দু’টি ভাগ। এগুলি থেকে বুঝতে পারবেন—

•কী কী জিনিস কিনতে বা কোন কোন কাজে ধার নিয়েছেন।

•কত দিন ধরে কত টাকা শোধ দেওয়া হয়েছে। আর বাকি আছে কত।

•ক্রেডিট স্কোর কত। যা দেখে বোঝা যাবে নিয়মিত কিস্তি দিচ্ছেন কি না।

•যদি স্কোর খারাপ হয়, তার মানে আপনি নিয়ম করে টাকা মেটাচ্ছেন না অথবা অনেকগুলি ঋণ একসঙ্গে চলছে। সে ক্ষেত্রে সতর্ক হতে পারবেন। পারলে হাতে টাকা আসা মাত্র তা মিটিয়ে নিজের নম্বরও বাড়িয়ে নিতে পারবেন। যা ভবিষ্যতে নতুন ধার পেতে সাহায্য করবে।

•নিয়ম অনুসারে, বছরে এক বার ক্রেডিট স্কোরের কপি বিনামূল্যে পাওয়ার কথা। তার খোঁজ নিতে নিন।

ব্যাঙ্কে কথা বলুন

নিজের টাকার হিসেব রাখার দায়িত্ব আপনারই। ফলে যখনই মনে হবে ধার বেশি হয়ে যাচ্ছে, তখনই ব্যাঙ্কে গিয়ে খোঁজ নিন অথবা কম্পিউটার, ফোনে নেট ব্যাঙ্কিংয়ের মাধ্যমে দেখুন তার হিসেব। তার পরে হাতে টাকা এলেই ধার শোধ করুন। তার পর থেকে অযথা ঋণ নেওয়া বন্ধ করুন।

নতুনের আগে পুরনো

ধরুন ফ্ল্যাট কিনতে ৩০ লক্ষ টাকা ঋণ নিতে চান। কিন্তু অনেকগুলি ধার থাকায় ব্যাঙ্ক তা দিতে রাজি নয়। তাই নতুন করে কোনও ঋণ নেওয়ার আগে পুরনো ঋণ শোধ করুন। এতে ঋণ পাওয়ার সম্ভাবনা বাড়বে। অন্য দিকে বেশি ধার নিতে পারবেন।

পুরনোর জন্য নতুন নয়

পুরনো একটি ঋণ রয়েছে। কিন্তু তা শোধ করার জন্য নতুন করে ধার করা বুদ্ধিমানের কাজ নয়। তা সে যতই কম সুদে ঋণ পাওয়া যাক না কেন, সেই পথে পা বাড়ালে ঋণের জালে জড়িয়ে পড়ার সম্ভাবনাও প্রবল।

সুতরাং...

অভ্যেস একটু পাল্টিয়ে, কিছুটা নিয়ম মেনে চলে যদি ঋণের ফাঁদ থেকে বেরোতে পারেন, তা হলে ক্ষতি কি? কিস্তির টাকায় না হয় তখন একটু বাড়তি মজা করলেন।

লেখক: ব্যাঙ্ক বাজারের সিইও

(মতামত ব্যক্তিগত)

-

আবারও বিজেপিকে নিশানা! আমির খানের পরে ডিপফেকের কবলে রণবীর সিংহ

-

‘বলিউডে ছবি পেতে যা খুশি করতে পারে ছেলেমেয়েরা’, প্রীতি জ়িন্টার পুরনো ভিডিয়ো ভাইরাল

-

রবিবার পাহাড়ে শাহ, দ্বিতীয় দফার প্রচারে রাজনাথও, সভা হবে দার্জিলিং, মালদহ এবং মুর্শিদাবাদে

-

আইপিএলের নিয়ম নিয়ে রোহিতের সঙ্গে লেগে গেল অস্ট্রেলিয়ার ক্রিকেটারের

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy