উপহারের গুঁতো

পাওয়ার আনন্দেও বিঁধে থাকতে পারে করের কাঁটা। তাই সে বিষয়ে আগাম দু’কথা জেনে রাখাই ভাল।বউভাতের দিন খুব কাছের এক বড় ব্যবসায়ী বন্ধু ভালবেসে বড় অঙ্কের একটা চেক ধরাল। মেরিন ইঞ্জিনিয়ার দাদার ছেলেবেলার বন্ধুর কাছ থেকেও এল চমকে দেওয়ার মতো নগদ। কিন্তু তা পেয়ে আনন্দে আত্মহারা হওয়ার বদলে বরং মাথায় বাড়তি চিন্তা ঢুকল চুমকির।

নারায়ণ জৈন

বউভাতের দিন খুব কাছের এক বড় ব্যবসায়ী বন্ধু ভালবেসে বড় অঙ্কের একটা চেক ধরাল। মেরিন ইঞ্জিনিয়ার দাদার ছেলেবেলার বন্ধুর কাছ থেকেও এল চমকে দেওয়ার মতো নগদ। কিন্তু তা পেয়ে আনন্দে আত্মহারা হওয়ার বদলে বরং মাথায় বাড়তি চিন্তা ঢুকল চুমকির। কারণ সে জানে, ওই টাকা বিয়ের দিন উপহার হিসেবে পেলে তা আয়কর ছাড়ের আওতায় পড়ত। কিন্তু বউভাতে হাতে আসায়, তা হয়ে গেল করযোগ্য। অর্থাৎ, প্রিয়জনের কাছ থেকে উপহার পাওয়ার আনন্দেও ভাগ বসিয়ে দিল কর দেওয়ার দুশ্চিন্তা।

এটা যে সব সময়ে বিয়ের ক্ষেত্রেই হয়, তা নয়। যে-কোনও উৎসব-অনুষ্ঠানে (কখনও অকারণেও) পছন্দের মানুষটিকে খুব দামি বা বড়সড় কিছু উপহার দিলে (বা দান করলে) করের বিষয়টি কাঁটার মতো বিঁধে পাওয়ার আনন্দে কিছুটা জল ঢেলে দিতে পারে। অনেকে না-জেনেই বিষয়টি এড়িয়ে যান। কিন্তু দান বা উপহার করযোগ্য হলে এবং সেই কর সরকারের ঘরে জমা না-দিলে, তা থেকে সমস্যা তৈরি হতে পারে।

আগে জানুন

বিনিময়ে কিছু না-দিয়ে যদি কোনও সম্পত্তি বা টাকা আপনার হাতে আসে কিংবা এ রকম কিছু যদি আপনি উপহার হিসেবে কারও থেকে পান, তা হলে আপনার প্রথম কাজ তা করযোগ্য কিনা, সেটি খতিয়ে দেখা। আগে দেখে নিই কোন কোন অবস্থায় প্রাপ্ত সম্পত্তি বা অর্থ করমুক্ত হিসেবে বিবেচিত হবে—

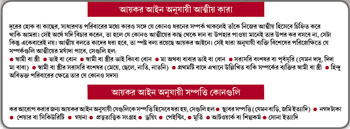

ক) কোনও আত্মীয়ের কাছ থেকে সম্পত্তি বা অর্থ উপহার হিসেবে পেলে। আয়কর আইন অনুযায়ী আত্মীয় বলতে কী বোঝায়, তা ব্যাখ্যা করা হল সঙ্গের সারণিতে।

খ) বিয়েতে আত্মীয় বা অনাত্মীয় কোনও ব্যক্তির কাছ থেকে উপহার পেলে। সে ক্ষেত্রে ওই উপহারের পরিমাণ যা-ই হোক, পুরোটাই করমুক্ত। তবে আপনাকে তার প্রমাণ দিতে হতে পারে যদি আয়কর দফতরের অ্যাসেসিং অফিসার তা চান। কাজেই এ ক্ষেত্রে উপহারদাতার কাছ থেকে তাঁর প্যান-সহ সার্টিফিকেট নিয়ে রাখা ভাল।

কেউ যত বারই বিয়ে করুন, কোনও বারই তাঁর পাওয়া সম্পদ বা টাকার উপর কোনও কর দিতে হয় না।

তবে বাগ্দান (এনগেজমেন্ট) ও বউভাতের দিন আত্মীয় ছাড়া অন্য কারও কাছ থেকে পাওয়া টাকা, সম্পত্তি বা গয়নাগাঁটি কিন্তু সম্পূর্ণ করমুক্ত হবে না।

গ) সম্পত্তি বা টাকা উইল (ইচ্ছাপত্র) মারফত কিংবা উত্তরাধিকার সূত্রে পেলে।

আপনি যদি উইলের মাধ্যমে কোনও সম্পত্তি পান, তা হলে উইলের কপির পাশাপাশি সেটির এগ্জিকিউটরের কাছ থেকে একটি চিঠিও নিয়ে রাখুন। আদালতের থেকে ওই উইলের প্রোবেট নেওয়া হলে, সেই কপিও সঙ্গে রাখুন। রাখতে হবে মৃত ব্যক্তির (যিনি মারা যাওয়ার আগে আপনাকে উইল করে সম্পত্তি, টাকা-পয়সা, গয়নাগাঁটি দিয়ে গিয়েছেন) প্যানও। এ সবই বিনিময়ে কিছু না-দিয়ে সম্পত্তি পাওয়ার প্রমাণ হিসেবে দরকার পড়বে।

উত্তরাধিকার সূত্রে পাওয়া সম্পদের ক্ষেত্রে প্রমাণ হিসেবে থাকে সাকসেশন সার্টিফিকেটও।

ঘ) দাতার মৃত্যুকালীন ইচ্ছে (কনটেমপ্লেশন অব ডেথ) অনুযায়ী সম্পত্তি পাওয়া গেলে।

ঙ) স্থানীয় কোনও কর্তৃপক্ষের (মিউনিসিপ্যাল কর্পোরেশন, পঞ্চায়েত ইত্যাদি) কাছ থেকে কোনও দান পাওয়া গেলে।

চ) ফান্ড, ফাউন্ডেশন, শিক্ষা প্রতিষ্ঠান, বিশ্ববিদ্যালয়, হাসপাতাল, ট্রাস্ট থেকে অনুদান হিসেবে সম্পত্তি বা টাকা-পয়সা পেলে।

যেমন ধরা যাক, কোনও সমাজকল্যাণমূলক ট্রাস্ট আপনার ছেলেকে উচ্চশিক্ষা চালানোর জন্য কিংবা চিকিৎসা করানোর জন্য কিছু টাকা দান করল। সে ক্ষেত্রে ওই টাকা করমুক্ত। এমনকী সেই দানের পরিমাণ ৫০ হাজার টাকা ছাড়িয়ে গেলেও তার উপর কর দিতে হবে না।

সাবধানের মার নেই

আপনি কার থেকে কী উপহার পাবেন বা কে আপনাকে তাঁর কোন মূল্যবান সম্পত্তিটি দান করে যাবেন, সেই সিদ্ধান্তের উপর আপনার হয়তো সব সময় হাত থাকবে না। কিন্তু যেটা আপনার ঝুলিতে এসে পড়ল, সেটি যে করমুক্ত, তা প্রমাণ করার দায় কিন্তু আপনার। এমনকী যদি তা করযোগ্য হয়, তবে সেই টাকার উপর কর হিসেব করে রাজকোষে সময়ে জমা দেওয়ার দায়িত্বও আপনার উপরই বর্তাবে। কাজেই এই সব দায় ও দায়িত্ব পালনের জন্য প্রস্তুতিও নিতে হবে আপনাকেই। কী ভাবে? জেনে রাখুন—

• টাকা-পয়সা, সোনা, গয়নাগাঁটির মতো অস্থাবর সম্পত্তি পেলে দাতা বা উপহার প্রদানকারীর কাছ থেকে হলফনামা (এফিডেভিট) নিয়ে রাখুন।

• জমি-বাড়ির মতো স্থাবর সম্পত্তি হাতে এলে গিফ্ট ডিড রেজিস্ট্রি করান।

• দাতা বা উপহার প্রদানকারীর প্যান কার্ডের এবং তাঁর শেষ অর্থবর্ষের আয়কর রিটার্নের ফোটোকপি নিয়ে রাখুন। আপনাকে অত দামি উপহার দেওয়ার আর্থিক সঙ্গতি ও বিশ্বাসযোগ্যতা তাঁর সত্যিই আছে কি না, সেটা প্রমাণ করার জন্যই এগুলি লাগতে পারে।

• যদি চেক বা ব্যাঙ্ক ড্রাফ্ট মারফত টাকা উপহার বা দান হিসেবে পান, তা হলে সেটির ফোটোকপি করে রাখুন।

• যাঁর কাছ থেকে চেক বা ব্যাঙ্ক ড্রাফ্ট পেলেন, তাঁর ব্যাঙ্কের পাসবই বা অ্যাকাউন্টে লেনদেনের বিস্তারিত হিসাবের কপিও নিজের কাছে রাখুন।

• অনেক গয়না উপহার পেলে দাতার কাছ থেকে হলফনামার পাশাপাশি ওই অলঙ্কার মূল্যায়নের নথিও (ভ্যালুয়েশন রিপোর্ট) নিন।

• দাতা যদি সম্পত্তি কর রিটার্ন দাখিল করে থাকেন, তা হলে তার একটি কপিও সঙ্গে রাখুন।

মাথায় রাখুন

উপহার পেলেন। কিন্তু তা সম্পূর্ণ করমুক্ত নয়। সে ক্ষেত্রে করের হিসেবটা কী হবে, চলুন দেখে নিই—

ক) অর্থের পরিমাণ কত, সেটাই আসল কথা: একটি অর্থবর্ষে কোনও ব্যক্তি বা হিন্দু অবিভক্ত পরিবার যদি বিনিময়ে কোনও কিছু না-দিয়ে (উপহার বা দান হিসেবে) মোট ৫০ হাজারের বেশি টাকা পায় (একটি বা একাধিক উৎস থেকে), তা হলে সেটা প্রাপকের আয় হিসেবে ধরা হবে। এবং তার উপর আয়কর হিসেব হবে।

উদাহরণ হিসেবে ধরা যাক, আপনি একটি আর্থিক বছরে তিন জনের কাছে থেকে আলাদা-আলাদা ভাবে ২০ হাজার টাকা করে উপহার পেলেন। তা হলে মোট উপহারের অঙ্ক দাঁড়াল ৬০ হাজার টাকা। অর্থাৎ তা ৫০ হাজার টাকার সীমা পেরিয়ে গেল। ফলে ওই ৬০ হাজার টাকা আয়ের সঙ্গে যোগ হয়ে তাতে করের হিসাব হবে। কিন্তু উপহারের অঙ্ক ৫০ হাজার টাকা না-পেরোলে তা করমুক্ত হত।

খ) স্থাবর সম্পত্তির মালিক হলেন। কিন্তু বিনিময়ে এক পয়সাও লাগল না: এমন হতে পারে যে, এক জন ব্যক্তি বা একটি হিন্দু অবিভক্ত পরিবার কোনও কিছু না-দিয়েই স্থাবর সম্পত্তি হাতে পেলেন। সে ক্ষেত্রে যদি স্ট্যাম্প ডিউটি অনুযায়ী ওই সম্পত্তির মূল্য ৫০ হাজার টাকা পেরিয়ে যায়, তা হলে ওই মূল্য করযোগ্য ধরতে হবে। এবং অন্যান্য সূত্র থেকে আয় হিসেবে বিবেচিত হবে।

গ) স্থাবর সম্পত্তি পেতে বিনিময়ে যা দিলেন, তা যথেষ্ট নয়: আগেই বললাম এক পয়সাও পকেট থেকে বার না-করে যে-সম্পত্তি হাতে এল, তার কথা। এ বার ধরুন সম্পত্তি হাতে পাওয়ার জন্য আপনাকে কিছুটা টাকা নিজের পকেট থেকে বার করতে হচ্ছে। এ ক্ষেত্রে আরও ধরা হল, এক জন ব্যক্তি বা একটি হিন্দু অবিভক্ত পরিবারের হাতে আসা স্থাবর সম্পত্তির স্ট্যাম্প ডিউটি মূল্যায়ন যা হচ্ছে, প্রাপককে তার থেকে কমই দিতে হচ্ছে। এবং এই দুয়ের ফারাক ৫০ হাজার টাকা ছাড়িয়ে যাচ্ছে। সে ক্ষেত্রে স্ট্যাম্প ডিউটি মূল্যায়নের থেকে প্রদত্ত অর্থের পরিমাণ বাদ দিয়ে যা থাকবে, সেটা প্রাপকের আয়ের সঙ্গে যোগ করে তার উপর কর হিসেব হবে।

ধরুন, একটি ফ্ল্যাট কিনলেন। দাম ৩০ লক্ষ টাকা। কিন্তু তার স্ট্যাম্প ডিউটির জন্য মূল্য নির্ধারিত হল ৫০ লক্ষ টাকা। সে ক্ষেত্রে ওই ৫০ লক্ষ থেকে ফ্ল্যাটের দাম যতটা কম (অর্থাৎ ২০ লক্ষ টাকা) আপনার আয়ের সঙ্গে তা যোগ হবে আয়কর আইনের ৫৬(২) ধারা অনুযায়ী। পাশাপাশি বিক্রেতাকেও কর দিতে হবে স্ট্যাম্প ডিউটি মূল্যায়নের ভিত্তিতে।

ঘ) সম্পত্তি যখন বাড়ি-জমি বা টাকা-পয়সা নয়, অন্য কিছু: এ বার দেখে নিই সম্পত্তির আওতায় অন্য যা কিছু পড়ে, যেমন গয়নাগাঁটি, শেয়ার বা সিকিউরিটি, প্রত্নতাত্ত্বিক সংগ্রহ, পেন্টিং, মূর্তি, শিল্পকর্ম, সোনা ইত্যাদি পেলে কী করতে হবে।

• বিনিময়ে কোনও কিছু না-দিয়ে যদি কোনও ব্যক্তি বা হিন্দু অবিভক্ত পরিবারের হাতে এই ধরনের সম্পত্তি আসে, তা হলে প্রথমেই দেখুন সেগুলির যা বাজার দর হওয়া উচিত, তা ৫০ হাজার ছাড়িয়ে যাচ্ছে কিনা। যদি সেটা হয়, তা হলে সাধারণত ওই সম্পদের ন্যায্য বাজার দর প্রাপকের আয় হিসেবে ধরা হবে। ধরা যাক, বাগ্দানের দিন অনাত্মীয় কারও কাছে গয়না পেলেন। এবং তার বাজার দর ২ লক্ষ টাকা। সে ক্ষেত্রে ওই ২ লক্ষ টাকা আপনার আয়ের সঙ্গে যোগ হবে।

• এ বার ধরুন, যা বাজার দর হওয়া উচিত, তার থেকে অনেক কমে কোনও ব্যক্তি বা হিন্দু অবিভক্ত পরিবারের হাতে ওই ধরনের সম্পত্তি এল। এবং তার ন্যায্য বাজার দর ৫০ হাজারের বেশি হল। তা হলে যতটা মূল্য দেওয়া হয়েছে, সেটা বাদ দিয়ে বাকি অঙ্ক ওই ব্যক্তির অন্য উৎস থেকে আয় খাতে ধরা হবে এবং তার উপর কর হিসেব হবে।

সব শেষে...

কর নির্ণয়ের জন্য সম্পত্তির মূল্য নির্ধারণের সময়ে আয়কর দফতরের অ্যাসেসিং অফিসার প্রয়োজনে আপনার প্রাপ্ত উপহার বা সম্পত্তি যাচাই করে দেখার নোটিস দিতে পারেন। সে ক্ষেত্রে ওই সম্পত্তি বা উপহার সংক্রান্ত যাবতীয় তথ্য ও নথি আয়কর দফতরে জমা দিতে হবে।

লেখক আইনজীবী ও কর বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

জমিই হোক বা সঞ্চয়। আপনার যে কোনও বিষয়-সমস্যা নিয়ে বিশেষজ্ঞের পরামর্শের জন্য লিখুন।

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না। ‘বিষয়’, ব্যবসা বিভাগ, আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১। ই-মেল: bishoy@abp.in

-

ভোটকেন্দ্রের বাইরে মৃত্যু সিপিএম কর্মীর, ধূপগুড়িতে দলের ক্যাম্পে অসুস্থ হয়ে মাটিতে পড়ে যান প্রৌঢ়

-

বিশেষ মাজন ব্যবহার করার পরেও মাড়ি থেকে রক্ত পড়ছে, দোষ ব্রাশের, না কি দাঁত মাজার পদ্ধতির?

-

স্কুলের ছাদে গিয়ে মাথা নীচে পা উপরে রেখে ‘রিল’ বানানোর চেষ্টা, মৃত্যু যুবকের

-

বার বার গর্ভপাত, কী ভাবে জন্ম আমির-কিরণের ছেলে আজ়াদের?

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy