কুবের উবাচ

একটি ঝুড়ি। তার মধ্যে নানা রকমের লগ্নি। ঋণপত্র, শেয়ার, স্থায়ী আমানত, পিপি এফ, পিএফ, এনএসসি— কত কিছু। জীবনচক্রের বিভিন্ন পর্যায়ে এক একটি লক্ষ্য তৈরি হবে, আর তা পূরণের জন্য ঝুড়ির মধ্যে হাত ঢুকিয়ে বার করে আনতে হবে এক একটি লগ্নিকে।

শৈবাল বিশ্বাস

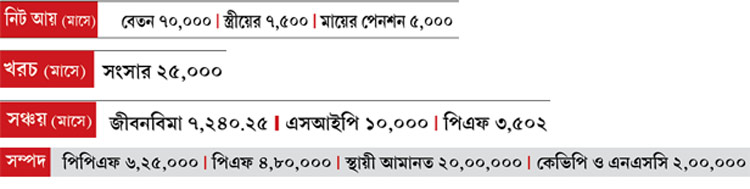

সুরজিৎ (৩৯) • স্ত্রী (৩২) • ছেলে (৬) • মা (৬৩)

বেসরকারি সংস্থার কর্মী • লক্ষ্য, কলকাতায় এক বছরের মধ্যে ফ্ল্যাট কেনা

• সন্তানের উচ্চশিক্ষা • চান সচ্ছল অবসর • ইচ্ছে বছর চারেক পরে গাড়ি বদলানোরও

একটি ঝুড়ি। তার মধ্যে নানা রকমের লগ্নি। ঋণপত্র, শেয়ার, স্থায়ী আমানত, পিপি এফ, পিএফ, এনএসসি— কত কিছু। জীবনচক্রের বিভিন্ন পর্যায়ে এক একটি লক্ষ্য তৈরি হবে, আর তা পূরণের জন্য ঝুড়ির মধ্যে হাত ঢুকিয়ে বার করে আনতে হবে এক একটি লগ্নিকে। যত বেশি লগ্নি করা হবে, ঝুড়ি তত ভরে উঠবে। এবং ঝুড়ি যত ভরে উঠবে, ততই কমবে লক্ষ্য পূরণের জন্য তহবিল জোগাড়ের ভাবনা।

নিজের প্রয়োজনগুলি সাধ্য অনুযায়ী মেটানোর জন্য এ রকম একটি ঝুড়ি ভরানোর কাজে মন দেওয়া উচিত প্রত্যেকেরই। আনন্দের সঙ্গে বলছি সুরজিৎ এটা করেছেন।

তবে বেশির ভাগ মানুষের মধ্যেই একটা সমস্যা খুব চোখে পড়ে। সেটা হল, তাঁদের লগ্নি করা বা টাকা জমানোর চেষ্টায় হয়তো কোনও ফাঁক থাকছে না। কিন্তু তাঁরা জানেন না নিজেদের লক্ষ্যগুলো পূরণের জন্য কতটা তহবিল জরুরি। কিংবা যে-সমস্ত খাতে যতটা লগ্নি করা হল, সেগুলি আদৌ তাঁকে লক্ষ্যে পৌঁছে দিতে পারবে কি না।

সুরজিতের ঝুড়িতে লক্ষ্য ও লগ্নির ভারসাম্য রয়েছে কি না দেখব আমরা। তবে আগে তাঁর বর্তমান বিনিয়োগগুলি বিশ্লেষণ করব এবং প্রয়োজন পড়লে পরামর্শ দেব বদলানোর।

জীবনবিমা

প্রথমেই সুরজিতের ভাঁড়ারে থাকা জীবনবিমা প্রকল্পগুলির একটি তালিকা তৈরি করছি। দেখি এগুলি কেনার সিদ্ধান্ত কতটা ঠিক।

নিউ মানি ব্যাক: টাকা ফেরত পাওয়া যায়, এমন জীবনবিমা প্রকল্পের ভক্ত আমি নই। কারণ, এই পলিসিগুলি চলাকালীন মাঝপথেই বিভিন্ন সময়ে কিছুটা করে থোক টাকা গ্রাহককে দিয়ে দেওয়া হয়। আর বেশির ভাগ বিমাকারী সেই নগদ ফের কোনও লগ্নি-খাতে জমা না-করে খরচ করে ফেলেন। ফলে আমার মনে হয়, লম্বা সময় ধরে চললেও মেয়াদ শেষে বহু ক্ষেত্রেই খুব বড় মাপের তহবিল তৈরির সুবিধা দিতে পারে না এই সমস্ত মানি ব্যাক পলিসি।

মতামত: এখনই বন্ধ করা উচিত প্রিমিয়াম (পেড আপ)। পেড আপ মানে, পলিসির প্রিমিয়াম আর দিতে হবে না। কিন্তু তেমনই তোলা যাবে না আগে জমা দেওয়া টাকাও। মেয়াদ ফুরোলে বন্ধ করার আগে পর্যন্ত যা প্রিমিয়াম দেওয়া হয়েছে ও সেই সময় পর্যন্ত যতটা বোনাস পাওয়া গিয়েছে, তার সবটাই ফেরত পাওয়া যাবে। আর মেয়াদ পূর্তির আগেই গ্রাহক মারা গেলে বোনাস সমেত পেড-আপ অঙ্ক হাতে পাবেন নমিনি।

জীবন শ্রী: এখানে বিমামূল্য অনেকটা বেশি। মেয়াদ শেষের পরেও সুরক্ষার আওতায় থাকার সুবিধা রয়েছে। তবে বোনাসের অঙ্ক তেমন আকর্ষণীয় নয়।

মতামত: সুরক্ষার ছাতার তলায় বেশি দিন ধরে থাকার সুবিধা আছে বলে ধরে রাখা যায়।

জীবন অনুরাগ: এটি একটি চাইল্ড প্ল্যান। এবং এটিও মানি ব্যাক পলিসি। বৈশিষ্ট্যগুলি হল—

• বিমাকারী মারা গেলে বিমামূল্য সঙ্গে সঙ্গে পৌঁছে যাবে নমিনির হাতে। মকুব হয়ে যাবে ভবিষ্যৎ প্রিমিয়ামগুলি। এ ছাড়া, পলিসির মেয়াদ উত্তীর্ণ হওয়ার আগের শেষ তিন বছরের প্রতিটির শুরুতে আবার মূল বিমামূল্যের ২০% করে পাবেন নমিনি। দেওয়া হবে মেয়াদ শেষের সুবিধা হিসেবে বিমামূল্যের বাকি

৪০ শতাংশও।

• বিমাকারী বেঁচে থাকলে তিনিও পলিসির মেয়াদ উত্তীর্ণ হওয়ার আগের শেষ তিন বছরের প্রতিটির শুরুতেই মূল বিমামূল্যের ২০% করে পাবেন। এবং তার পর মেয়াদ শেষে বিমামূল্যের বাকি ৪০%।

• কাজেই এতে মেয়াদ উত্তীর্ণ হওয়ার পরের সুবিধা, মূল বিমামূল্যের বাকি ৪০% পাওয়া। অর্থাৎ তিন বছর ধরে ২০% করে (মোট ৬০%) পাওয়ার পর যে ৪০% বাকি থাকে, সেটা। সঙ্গে বোনাস। যা পাবেন বেঁচে থাকলে বিমাকারী, বা তিনি মারা গেলে নমিনি।

এই পলিসি তখনই ভাল, যখন পলিসি শেষ হওয়ার বেশ খানিকটা আগে মারা যাবেন বিমাকারী। কিন্তু কেউই চাইবে না কারও ক্ষেত্রে এ রকম কিছু ঘটুক। সুতরাং, ঋণপত্র ভিত্তিক এই মানি ব্যাক জীবনবিমা প্রকল্পটি আদতে কাজের নয়।

মতামত: এর বদলে একটি টার্ম পলিসি কিনলে ভাল। আরও ভাল সঙ্গে একটি এসআইপি চালু করতে পারলে। সন্তানের জন্য কাজে লাগবে।

জীবন অঙ্কুর: এটিও চাইল্ড প্ল্যান।

• মেয়াদ উত্তীর্ণ হলে পাওয়া যাবে বিমামূল্য। সঙ্গে লয়্যালটি বোনাস (যদি কিছু থাকে)। বেঁচে থাকলে বিমাকারী কিংবা তিনি মারা গেলে নমিনি মেয়াদ শেষে এই সুবিধা পাবেন।

• পলিসি চলাকালীন বিমাকারী (বাবা, মা) মারা গেলে বিমামূল্যের ডেথ বেনিফিট (তিনি মারা গেলে যা পাওয়া যাবে) সঙ্গে সঙ্গেই হাত আসবে নমিনির। এ ছাড়া, আয় হিসেবে মেয়াদ শেষ হওয়া পর্যন্ত পলিসির প্রত্যেক বছর (এক প্রিমিয়াম দেওয়ার তারিখ থেকে আর এক প্রিমিয়াম) বিমামূল্যের ১০% করে দেওয়া হবে। মেয়াদ শেষে বিমামূল্য ও সঙ্গে লয়্যালটি বোনাস মিলিয়ে প্রাপ্য টাকা।

টাকা ফিরিয়ে দেওয়ার পদ্ধতিতে ফারাক থাকলেও জীবন অঙ্কুর ও জীবন অনুরাগ মোটামুটি একই রকমের প্রকল্প।

মতামত: এর বদলে একটি টার্ম পলিসি কিনলে ভাল হয়। আরও ভাল হয় সঙ্গে একটি এসআইপি চালু করে দিতে পারলে। সন্তানের জন্য লাগবে।

সিঙ্গল প্রিমিয়াম পলিসি: সুরজিৎ প্রচুর সিঙ্গল প্রিমিয়াম পলিসি কিনেছেন। সেগুলি আলাদা আলাদা ভাবে পর্যালোচনা করব না। কারণ, প্রিমিয়াম দেওয়া যেখানে হয়ে গিয়েছে, সেখানে আর কিছু করার নেই। তবে জেনে রাখুন, সিঙ্গল প্রিমিয়াম পলিসিগুলি থেকে সুরজিৎ যে-রিটার্ন পাবেন, সেটা খুব সাধারণ। জানি না তিনি ৮০সি ধারায় আয়কর ছাড়ের জন্য এই লগ্নি করেছেন কি না। যদি তা হয়ে থাকে, তবে আগামী দিনে আয়কর ছাড়ের জন্য ইএলএসএস বা ৫ বছরের স্থায়ী আমানতের মতো জায়গায় টাকা ঢালার পরামর্শ দেব। আর যদি তা না-হয় তবে বলব, ভাল রিটার্ন পাওয়ার জন্য অন্য কোনও রাস্তায় হাঁটতে।

মতামত: তিনি এই সব পলিসি কিনে যখন ফেলেছেনই, তখন মেয়াদ উত্তীর্ণ হওয়ার জন্য অপেক্ষা করাই ভাল।

এইচডিএফসি ইউনিট লিঙ্কড পেনশন প্লাস: এমনিতে পেনশন প্রকল্পের ঘোরতর বিরোধী আমি। কারণ আমার মনে হয়, ঠিক পরিকল্পনা করে এগোলে তুলনায় কম খরচে অবসরের জন্য বড় তহবিল গড়ে নেওয়া যায় নিজেই। তবে এই প্রকল্পের একটাই ভাল দিক যে, এটি শেয়ার নির্ভর (ইকুইটি) প্রকল্প। একটু ঝুঁকি নিলে দীর্ঘ মেয়াদে যেখানে বিপুল রিটার্ন পাওয়ার সম্ভাবনা থাকে।

মতামত: শেয়ার বাজারের লগ্নিতে ঝুঁকি অত্যন্ত বেশি। তবে দীর্ঘ মেয়াদে অন্য যে-কোনও বিনিয়োগের তুলনায় অনেক বেশি রিটার্নের সম্ভাবনাও থাকে। সুরজিতের বয়স কম। বড় তহবিল গড়ার জন্য এই ঝুঁকিটা এখন তিনি নিতেই পারেন। তবে লগ্নিতে নজর রাখতে হবে। প্রকল্প ভাল মতো এগোচ্ছে দেখলে ধরে রাখা যেতে পারে।

মিউচুয়াল ফান্ড

শেয়ার বাজারে লগ্নির জন্য মিউচুয়াল ফান্ডে এসআইপি করার কৌশল সব সময়েই প্রশংসার দাবি রাখে। সুরজিৎ তাঁর এসআইপিগুলি দিয়েই সন্তানের উচ্চশিক্ষার তহবিল ও সচ্ছল অবসর কাটানোর পুঁজি তৈরি করে নিতে পারবেন। তবে তাঁর এই লগ্নি-পথে কয়েকটি ভুল আছে। যেমন—

• হাজার টাকার অসংখ্য এসআইপি করেছেন তিনি। এতগুলো ছোট ছোট কিস্তির এসআইপি করা ভাল পরিকল্পনা নয়। নজরদারিতে সমস্যা হয়। একসঙ্গে বড়জোর ৫টি ফান্ডে এসআইপি চালানো যেতে পারে।

• সুরজিতের পোর্টফোলিওতে মিড ও স্মল ক্যাপ ফান্ডের (মাঝারি ও ছোট সংস্থার শেয়ারে টাকা লাগায় যে ফান্ড) বন্যা বইছে। আমার মনে হয়, লগ্নিতে ভারসাম্য আনতে এবং ঝুঁকি কমাতে কিছু লার্জ ক্যাপ (যে- ফান্ড বড় সংস্থার শেয়ারে লগ্নি করে) ফান্ডেও টাকা ঢালা উচিত। কারণ, বড় সংস্থার ভিত সাধারণত পোক্ত হয়। এবং দীর্ঘ মেয়াদে সেগুলির ন্যাভ সাধারণত বাড়ে। যেটা ছোট ও মাঝারি সংস্থার ক্ষেত্রে কিছুটা অনিশ্চিত হতে পারে। ফলে কোনও কারণে মিড ও স্মল ক্যাপ ফান্ড তেমন রিটার্ন দিতে না-পারলে ডোবার হাত থেকে বাঁচাবে লার্জ ক্যাপগুলি।

• এসআইপি-র মেয়াদ লম্বা হলেই ভাল। ফান্ডের ন্যাভ একেবারেই না-বাড়লে কিংবা হঠাৎ করে নগদের দরকার পড়লে তবে তা বন্ধ করার কথা ভাবা যেতে পারে। আমি দেখেছি, অনেকেই স্বল্প মেয়াদে এসআইপি করেন এবং তা উত্তীর্ণ হলে প্রকল্প রিনিউ (পুনর্নবীকরণ) করতে ভুলে যান। সুতরাং, টানা অনেক বছরের জন্য এসআইপি করা উচিত এবং নজর রেখে চলা উচিত ন্যাভে।

অন্যান্য

সুরজিৎ জানাননি মাসে পিপিএফে তিনি কত জমান। তার হাতে যা টাকা থাকছে তাতে আমি কিন্তু ধরে নিয়েছি সেই অঙ্কটা ভালই হবে। সব মিলিয়ে পিপিএফ, স্থায়ী আমানত বা এফডি, এনএসসি-তে লগ্নি ছড়িয়ে দেওয়া ভাল পরিকল্পনা। এ জন্য সুরজিতের প্রশংসা পাওয়া উচিত। কিছু বলার নেই। উনি যেমন চলছেন চলুন।

লক্ষ্য

সুরজিতের হাতে প্রতি মাসে ৩৫ হাজার টাকার মতো উদ্বৃত্ত থাকছে (মায়ের পেনশনের টাকা বাদ দিয়ে)।

• সন্তানের উচ্চশিক্ষা: অবিলম্বে মাসে ৭,৫০০ টাকার একটি এসআইপি চালু করে দেওয়া উচিত। কোনও ডাইভার্সিফায়েড ফান্ডে ১২ বছরের জন্য করলে ভাল হয়। কারণ ততদিনে তাঁর ছেলে ১৮ বছরে পৌঁছে যাবে। ১২% হারে রিটার্ন ধরে এই লগ্নি থেকে প্রায় ২৫ লক্ষ টাকা সঞ্চয় হওয়া উচিত। টাকাটা সন্তানের উচ্চশিক্ষায় কাজে লাগানো যাবে।

• ফ্ল্যাট কেনা: কত দামের ফ্ল্যাট খুঁজছেন সুরজিৎ জানি না। তবে মাঝারি মাপের ফ্ল্যাট কেনার জন্য তিনি ব্যাঙ্ক থেকে ঋণ নিতে পারেন। তাঁর উদ্বৃত্ত অর্থ থেকে এসআইপি খাতে ৭,৫০০ টাকা বাদ দিয়েই বলছি, সেই ক্ষমতা তাঁর আছে। ফ্ল্যাটের ডাউনপেমেন্টের জন্য এফডি বা স্থায়ী আমানতটা ভাঙানো যেতে পারে।

• সচ্ছল অবসর: সুরজিতের সঞ্চয় মোটামুটি ঠিক পথেই এগোচ্ছে এবং আপাতদৃষ্টিতে দেখলে মনে হবে এই বয়সে তাঁর জমে ওঠা সম্পদের পরিমাণও মন্দ নয়। তবে সন্তানকে মানুষ করা, উচ্চশিক্ষা দেওয়া বা ফ্ল্যাট কেনার মতো নানা ইচ্ছাপূরণে এই সম্পদের অনেকটাই খরচ হবে। কাজেই এখনই সন্তুষ্ট হলে চলবে না। বরং কোমর বেঁধে অবসরের জন্য টাকা জমানো শুরু করে দিতে হবে। ফ্ল্যাট, গাড়ি, সন্তানের শিক্ষা এবং আর যা যা লক্ষ্য রয়েছে সেই সব পূরণের ব্যবস্থা করার পরে বর্তমানে বাদবাকি যা কিছু লগ্নি থাকছে এবং ভবিষ্যতে আরও বেশ কিছু বছর ধরে যত লগ্নি হবে, সবটা চালনা করতে হবে শুধু অবসরের তহবিল গড়ার লক্ষ্যেই।

তহবিল কতটা গড়বেন সে সম্পর্কে একটা ধারণা দিচ্ছি—

সুরজিৎ আজকেই অবসর নিলে সচ্ছল জীবনযাপন করতে মাসে লাগত ৫০ হাজার টাকা। ধরে নিচ্ছি ৫৫ বছরে তাঁর অবসর এবং আগামী ১৬ বছরে মূল্যবৃদ্ধির হার হয়তো গড়ে বাড়বে ৬% করে। ফলে আজকের ওই ৫০ হাজারের চাহিদা ১৬ বছর পরে গিয়ে দাঁড়াবে মাসে ১ লক্ষ ২৭ হাজার টাকায়। অবসরের পরে তাঁকে যদি প্রতি মাসে ১,২৭,০০০ টাকা পেতে হয় এবং যদি ধরে নিই যে ব্যাঙ্কে সুদ ৭%, তা হলে ঝুলিতে থাকতে হবে মোটামুটি ২,১৮,০০,০০০ টাকা।

• গাড়ি বদল: পরের গাড়িটা এখনই কিনতে হবে এমন নয়। সুরজিৎ সেটা বলেওছেন। সুতরাং এই সম্পর্কে আর কিছু দিন পরে ভাবা যেতে পারে।

সুরজিতের প্রোফাইলে স্বাস্থ্য বিমার উল্লেখ নেই। আমি ধরে নিচ্ছি শুরুতেই উনি স্বাস্থ্যবিমায় বড় মাপের লগ্নি করেছেন। কারণ, যিনি এত গোছানো তাঁর থেকে সেটাই প্রত্যাশিত। তবে সেটা যদি না-করে থাকেন, তা হলে প্রশংসার অনেকটাই ফিরিয়ে নেব। এবং অবিলম্বে তাঁকে কমপক্ষে ৫ লক্ষ টাকার একটি ফ্যামিলি ফ্লোটার কেনার পরামর্শ দেব।

শেষে বলব, সুরজিৎ মোটামুটি ঠিক পথেই আছেন। সামান্য কিছু ভুলচুক হয়েছে। সেগুলো শুধরে নিলে লক্ষ্য পূরণে সমস্যা হওয়ার কথা নয়।

(অনুরোধ মেনে নাম পরিবর্তিত)

মতামত ব্যক্তিগত

-

ফের গ্যাস লিক দুর্গাপুর ইস্পাত কারখানায়, অসুস্থ পাঁচ কর্মী হাসপাতালে চিকিৎসাধীন

-

সুশান্তের মৃত্যুর পর বিপদের আঁচ বুঝে পরিচালক বন্ধু সন্দীপের সঙ্গে কী করেছিলেন মৌনী রায়?

-

শাহ বললেন, ‘বাম্পার’! ইভিএম ছুড়ে দিলেন বৃদ্ধ! নানা ঘটনায় কেমন গেল দেশের প্রথম দফার ভোট?

-

উত্তরের তিন কেন্দ্রে ভাল সাড়া, ২০১৯-কেও ছাপিয়ে গেল কি এ বারের ভোটের হার, জানা যাবে শনিবার

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy