এটিএম কার্ড ব্যবহার করেন? জালিয়াতি থেকে কী ভাবে সাবধান হবেন

ডেবিট কার্ড পকেটে। অথচ তার ‘নকল করে’ টাকা তুলছে অন্য কেউ। কখনও চোখ কপালে ক্রেডিট কার্ডের বিলে না কেনা জিনিসের ভিড় দেখে! এটিএমে ফাঁদ। কার্ডে প্রতারণা। হ্যাকারের হানা। সতর্ক থাকার উপায় খুঁজল বিষয়-আশয়।টাকা তুলতে ব্যাঙ্কে লাইন দেওয়ার কথা আমরা প্রায় ভুলেই গিয়েছি। অভ্যস্ত হয়ে গিয়েছি এটিএম কার্ডে। ঠিক তেমনই পকেটে টাকার গোছা নিয়ে ঘোরার জায়গা নিয়েছে ক্রেডিট কার্ড। এই সুবিধা আর অভ্যেস ছেড়ে কাল থেকে তো আপনি পুরনো দিনে ফিরে যাবেন না। তা যুক্তিযুক্তও নয়। তাই কার্ড ব্যবহারের কিছু গোড়ার বিষয়ে সতর্ক আপনাকে থাকতেই হবে।

নিজস্ব প্রতিবেদন

হুলস্থুল কাণ্ড। নিজের ডেবিট কার্ড (যা এটিএম কার্ড নামেই বেশি পরিচিত) সযত্নে নিজের পকেটে। অথচ তার হুবহু নকল বানিয়েই টাকা তুলে চম্পট দিয়েছে প্রতারণাকারীরা!

এমন খবর আকছার কানে আসে এখন। কখনও ডেবিট কার্ড জালিয়াতিতে টাকা তুলে নেওয়া। কখনও ঢুকে পড়া ক্রেডিট কার্ডের সিঁধ কেটে। আর নেট ব্যাঙ্কিংয়ে তো কথাই নেই। বাড়ি বসে যাবতীয় লেনদেন সেরে ফেলার সুযোগ যেমন সেখানে আছে, তেমনই ওত পেতে আছে হ্যাকার হানার ভয়ও।

টাকা তুলতে ব্যাঙ্কে লাইন দেওয়ার কথা আমরা প্রায় ভুলেই গিয়েছি। অভ্যস্ত হয়ে গিয়েছি এটিএম কার্ডে। ঠিক তেমনই পকেটে টাকার গোছা নিয়ে ঘোরার জায়গা নিয়েছে ক্রেডিট কার্ড। এই সুবিধা আর অভ্যেস ছেড়ে কাল থেকে তো আপনি পুরনো দিনে ফিরে যাবেন না। তা যুক্তিযুক্তও নয়। তাই কার্ড ব্যবহারের কিছু গোড়ার বিষয়ে সতর্ক আপনাকে থাকতেই হবে। তাতে কিন্তু অনেক বিপদই এড়ানো সম্ভব। আজকের আলোচনার অনেক কথাই আগে ছড়িয়ে-ছিটিয়ে উঠে এসেছে বিষয়-আশয়ের পাতায়। কিন্তু কলকাতায় কার্ড জালিয়াতির এই ঘটনা ফের প্রমাণ করে যে, এ নিয়ে আরও সচেতনতা জরুরি।

হরেক জালিয়াতি

কার্ডে জালিয়াতি বিভিন্ন ভাবে করা সম্ভব। যেমন—

• অনেক সময়ে এটিএমে যেখানে কার্ড ঢোকাই, সেখানে ‘ডুপ্লিকেট কার্ড রিডার’ লাগিয়ে রাখে প্রতারকরা। চেষ্টা করে তার মাধ্যমে কার্ডের পিন নম্বর-সহ যাবতীয় তথ্য হাতানোর। হয়তো দেখা গেল, কার্ড রিডারটি লাগিয়ে এটিএমের বাইরেই অপেক্ষা করছে সে। গ্রাহক বেরিয়ে যেতেই বার করে নিয়ে যাচ্ছে রিডারটি।

• পিওএস মেশিনে কার্ড ঘষে (সোয়াইপ করে) জিনিসপত্র কেনাকাটার সময়েও তথ্য হাতানোর চেষ্টা হতে পারে একই ভাবে।

• ডুপ্লিকেট কার্ড রিডারের মতো ব্যবহার করা হতে পারে নকল পিন প্যাডও। যেখানে পিন নম্বর বা টাকার অঙ্ক লেখার বোতাম থাকে, নকল বা ডুপ্লিকেট পিন প্যাড লাগানো থাকে তার উপরেই। এটিএমের মেশিনে ছোট ক্যামেরা (যার মুখ নম্বরের বোতামের দিকে) লাগিয়েও আপনার পিন নম্বর দেখে ফেলা সম্ভব।

• নেট লেনদেনে আসলের মতো দেখতে ব্যাঙ্কের নকল ওয়েবসাইট তৈরি করেও গ্রাহকদের আইডি, পাসওয়ার্ড হাতানোর ঘটনা ঘটে।

• অনেক সময়ে ই-মেল বা মেসেজ পাঠিয়েও জানার চেষ্টা করা হয় ব্যাঙ্কের তথ্য। অনেকে ফোন করে ব্যাঙ্কেরই নাম করে।

কী করবেন

এক এক ক্ষেত্রে এক এক রকম সাবধানতা জরুরি। তাই মাথায় রাখুন:

কার্ডের বেলায়

• কার্ড হাতে পেলে সবার আগে তার পিছনে সই করুন।

• ‘অ্যালার্ট’ পেতে অ্যাকাউন্টের সঙ্গে মোবাইল নম্বর ও ই-মেল যুক্ত করুন।

• খুব জরুরি প্রয়োজন ছাড়া চেনা এটিএম থেকেই টাকা তুলুন।

• কোনও এটিএমে সুরক্ষার অভাব রয়েছে বলে মনে হলে, তা এড়িয়ে চলুন। ভিড় বেশি থাকলেও অন্য এটিএমের খোঁজ করা ভাল।

• এটিএমে ঢোকার আগে দেখুন, কেউ পিছু নিচ্ছে কি না। টাকা তোলার সময়ে কেউ ‘পিন-প্যাড’-এর দিকে তাকিয়ে নেই তো?

• খেয়াল রাখুন, মেশিনে যেখানে পিন নম্বর দিচ্ছেন (পিন-প্যাড), তার উপরের দিকে কোনও ছোট ক্যামেরা লাগানো আছে কি না।

• মেশিনে কার্ড ঢোকানোর জায়গায় ডুপ্লিকেট কার্ড রিডার লাগানো নেই তো? বাড়তি কিছু লাগানো থাকার সন্দেহ হলে, তা নেড়েচেড়ে দেখুন।

• ঘরে একটিই এটিএম থাকলে, টাকা তোলার সময়ে সেখানে দ্বিতীয় কেউ ঢুকতে চাইলে বাধা দিন। একাধিক এটিএম থাকলে এবং আপনি থাকাকালীন অন্য কেউ তা ব্যবহার করলে, একটু বাড়তি সতর্ক থাকুন। পিন নম্বর টাইপ করার সময়ে অন্য হাত দিয়ে তা ঢেকে রাখুন।

• মাঝেমধ্যেই পিন নম্বর বদলান। অন্য কেউ জেনে থাকতে পারে বলে মনে হলে, তা সঙ্গে সঙ্গে করা জরুরি।

• নিয়মিত ব্যাঙ্ক স্টেটমেন্টে নজর রাখুন। আপনি করেননি, এমন কোনও লেনদেনের উল্লেখ থাকলে অবিলম্বে তা সংশ্লিষ্ট ব্যাঙ্ককে জানান।

• কোনও ভাবে এটিএম কার্ড চুরি হলে বা হারিয়ে গেলে, সঙ্গে সঙ্গে সংশ্লিষ্ট ব্যাঙ্কের ‘হেল্পলাইন’ বা কাস্টমার কেয়ারে ফোন করুন। নিশ্চিত করুন যাতে ওই কার্ড আর কেউ ব্যবহার করতে না-পারে।

• একই কথা ক্রেডিট কার্ডে প্রযোজ্য।

• যেখানে সেখানে ক্রেডিট কার্ড ব্যবহার করবেন না। বিশেষত অচেনা, অনির্ভরযোগ্য ওয়েবসাইটে।

• রেস্তরাঁয় খাওয়ার পরে কিংবা বিপণিতে কেনাকাটার শেষে দাম মেটাতে ওই কার্ড কারও হাতে দিলে, সতর্ক নজর রাখুন। চোখ বুজে সই না-করে খুঁটিয়ে দেখুন বিল-ও।

• অপরিচিত ব্যক্তিকে কার্ডের নম্বর কিংবা তথ্য নয়। কাউকে তা জানাতে এড়িয়ে চলুন মেল, এসএমএস-ও।

• ডেবিট কার্ডে নিজে থেকেই লেনদেন-সীমা বাঁধুন।

• পিন নম্বর লেখার সময়ে মেশিনের পর্দায় তা দেখা যাওয়ার কথা নয়। তার বদলে সেখানে ‘XXXX’ ফুটে ওঠার কথা। তেমনটা না-হলে, পুরো নম্বর লিখবেন না। ওই সমস্যার কথা ব্যাঙ্ককে জানান।

• মেশিনে কাজ শেষে কার্ড বেরোতেই চলে যাবেন না। ফের সেখানে পর্দায় (স্ক্রিন) ‘ওয়েলকাম’ ভেসে উঠতে দিন। দেখুন, কার্ড ঢোকানোর জায়গায় আলো ফের ব্লিঙ্ক করছে কি না। বেরোনোর আগে ‘ক্যান্সেল’ বোতাম টিপে আসা ভাল।

কী ভাবে জালিয়াতি হয়? দেখুন ভিডিও

নেট লেনদেনে

• নিজের ব্যাঙ্কের নাম ব্রাউজার বার (নেট খুললে সবচেয়ে উপরে যে ফাঁকা জায়গাটি থাকে)-এ টাইপ করুন। শুধু সার্চের উপরে চোখ বন্ধ করে ভরসা করবেন না। সে ক্ষেত্রে অনেক সময়ে নকল সাইটে ঢুকে পড়তে পারেন।

• সেই কারণেই ব্যাঙ্কের আসল সাইট ভাল করে চিনে রাখুন। অনেক সময়ে আসলের মতো দেখতে, কিন্তু নকল ওয়েবসাইটও থাকে। যা তথ্য চুরির কাজে ব্যবহার করা হয়।

• ব্যাঙ্কের ওয়েবসাইট বন্ধ করার সময়ে নির্দিষ্ট নিয়ম মেনে চলুন।

• নিয়মিত কম্পিউটার ও স্মার্ট ফোনকে অ্যান্টি ভাইরাস বা অ্যান্টি ম্যালওয়্যার দিয়ে পরিষ্কার করুন।

• শুধুমাত্র সুরক্ষা-চিহ্ন যুক্ত ওয়েবসাইটগুলির মাধ্যমে টাকা পাঠান। সেগুলি ‘https://’ দিয়ে শুরু কি-না দেখে নেবেন। ‘http://’ থাকলে সেখান থেকে টাকা না পাঠানোই উচিত। এ ক্ষেত্রে ‘s’-এর মানে সিকিওরড অর্থাৎ সুরক্ষিত।

• যে-কোনও অ্যাপ ব্যবহারের আগে অবশ্যই যাচাই করুন।

• অতিরিক্ত সুরক্ষার জন্য সব সময় ওয়ান-টাইম পাসওয়ার্ড (ওটিপি) ব্যবহার করতে চেষ্টা করুন।

• ব্যাঙ্ক অ্যাকাউন্টের সঙ্গে মোবাইল নম্বর নথিভুক্ত করুন। যাতে অ্যাকাউন্টে লেনদেন হলেই আপনার কাছে এসএমএসে খবর চলে যায়। এসএমএস না-পেলে তা ব্যাঙ্কের নজরে আনুন। ফোন নম্বর পরিবর্তন হলেও সঙ্গে সঙ্গে তা ব্যাঙ্কে জানান।

যা করবেন না

কার্ডের ক্ষেত্রে

• ব্যাঙ্ক অ্যাকাউন্টের নম্বর, পিন, সিভিভি (কার্ডের পিছনে থাকা তিন সংখ্যার নম্বর, যা নেট-লেনদেনে কাজে লাগে), ওয়ান টাইম পাসওয়ার্ড কাউকে দেবেন না।

• এমনকী ব্যাঙ্কের শাখায় বসে কোনও কর্মী চাইলেও নয়।

• অনেক সময়ে ব্যাঙ্ক বা অন্য কোনও বিশ্বস্ত সংস্থার নাম করে ফোন, ই-মেল ইত্যাদির মাধ্যমে প্রতারক কার্ডের পিন নম্বর জানার চেষ্টা করে। ভুলেও সেই ফাঁদে পা দেবেন না। মনে রাখবেন, আপনার তথ্য এমনিতেই ব্যাঙ্কের কাছে আছে। তারা তা নতুন করে চাইবে কেন?

• পিন নম্বর মুখস্থ রাখুন। লিখে রাখলে, অবশ্যই সাংকেতিক ভাবে।

• কার্ড ব্যবহারে অপরিচিতের সাহায্য নেবেন না।

• কার্ডে জিনিসপত্র কেনাকাটার সময়ে সাবধান থাকুন। দোকানে কেনাকাটা বা রেস্তরাঁয় খাওয়াদাওয়ার পরে কার্ড সোয়াইপ করানোর জন্য তা অন্য কারও হাতে দেবেন না।

• এটিএম ব্যবহারের পরে ‘ট্রানজাকশন স্লিপ’ ঘরের মধ্যে ফেলবেন না। পরে একটু দূরে কোথাও তা কুচিয়ে ছিঁড়ে ফেলুন।

নেটের বেলা

• নেট ব্যাঙ্কিংয়ের মাধ্যমে টাকা পাঠানোর সময়ে এক সঙ্গে একাধিক ওয়েবসাইট খুলে রাখবেন না।

• ইউজার আইডি (যে নাম বা পরিচায় ব্যবহার করে নেটে লেনদেন করেন), পাস ওয়ার্ড, জন্মের তারিখ, ক্রেডিট/ ডেবিট কার্ডের নম্বর, সিভিভি, পিন কখনও কোনও ‘পপ-আপ’ (ওয়াবসাইটে ভেসে ওঠা অন্য পেজ) সাইটে দেবেন না।

• ব্যাঙ্কের সাইট খোলার সময়ে খেয়াল রাখুন ‘পপ-আপ’ আছে কি-না। তথ্য চুরির ক্ষেত্রে অনেক সময় তার ভূমিকা হয় মারাত্মক।

• খুব জরুরি না হলে সাইবার কাফে বা একাধিক লোক একই কম্পিউটার ব্যবহার করেন, এমন জায়গা থেকে টাকা না পাঠাতে চেষ্টা করুন।

• অজানা লোকের থেকে (অনেক সময়ে ব্যাঙ্কও) পাঠানো ই-মেল বা স্প্যাম ভুলেও খুলবেন না। অনেক ক্ষেত্রে তা এমন ভাবে প্রোগ্রাম করা থাকে, যাতে সহজেই তথ্য চুরি হয়।

• অচেনা লোকের থেকে পাঠানো চাকরির প্রস্তাব, বিদেশ ভ্রমণ, লটারি বা টাকা জেতা সংক্রান্ত কোনও ই-মেল, এসএমএস বা ফোনের উত্তরে নিজের ব্যাঙ্ক অ্যাকাউন্ট, কার্ড বা পিন নম্বর দেবেন না।

• অনলাইন সমীক্ষার নামে অথবা নির্দিষ্ট সময় পেরিয়ে গিয়েছে জানিয়ে নতুন করে গ্রাহকের অ্যাকাউন্টের তথ্য চাওয়া হয়। তা দেবেন না।

• সোশ্যাল নেটওয়ার্কিং সাইটে ব্যাঙ্ক অ্যাকাউন্টের তথ্য দেবেন না।

• অজানা ওয়েবসাইট থেকে সফটওয়্যার ডাউনলোড নয়। সেখানে অনেক সময়ে ভাইরাস থাকে।

সর্বনাশা ক্লোনিং-হ্যাকিং

• কার্ড সোয়াইপ করার সময়েই একটি বিশেষ যন্ত্র দিয়ে তা থেকে যাবতীয় তথ্য হাতিয়ে নকল কার্ড তৈরিই হল ক্লোনিং। এ জন্য স্কিমার ব্যবহার করা হয় (ছবিতে দেখুন)।

• আর হ্যাকিং হল ইন্টারনেটে সিঁদ কেটে তথ্য চুরি। চোর যে-ভাবে সোনা-দানা চুরি করে, ঠিক তেমনই নেটে ঢুকে অন্যের তথ্য হাতানোর নাম হ্যাকিং।

•মনে রাখবেন, কার্ডের তথ্য হ্যাক করে আপনাকে পথে বসাতে পারে অন্য কেউ। সেই সম্ভাবনা এড়াতে ব্যাঙ্কের আসল সাইট ভাল করে চিননু। এটিএমে এবং নেটে কার্ড ব্যবহারে সাবধানী হন।

কার্ড হারালে?

• প্রথমেই ব্যাঙ্ককে জানান। যাতে অন্য কেউ তা ব্যবহার করতে না-পারে। টোল-ফ্রি নম্বরে ফোন করে কার্ড ‘হট লিস্ট’ করার বন্দোবস্ত করুন। নইলে বিপদে পড়বেন।

• কোনও জঙ্গি বা নিষিদ্ধ সংগঠন তা ব্যবহার করলে যাতে বিপদে না-পড়েন, সে জন্য এফআইআর করে রাখা ভাল।

• কার্ড ‘ইনশিওর’ করতে পারেন। সে ক্ষেত্রে তা হারানোর পরে অন্য কেউ ব্যবহার করলেও, তার জন্য আর্থিক খেসারত আপনাকে দিতে হবে না। এড়ানো যাবে ঝামেলা।

সমস্যা হলে

• জেনে রাখুন কার্ড বা নেট ব্যাঙ্কিংয়ে সমস্যা হলে, যেতে হবে কার কাছে?

• হাতে রাখুন ২৪X৭ কল সেন্টারের নম্বর। গ্রাহক পরিষেবার (কাস্টমার কেয়ার) টোল-ফ্রি নম্বর।

• যে যে ব্যাঙ্কের কার্ড নিচ্ছেন, তাদের পুরো ঠিকানা।

• বিপদে পড়লে, প্রথমে ব্যাঙ্ককে চিঠি লিখুন বা ই মেল করুন। সমস্যার কথা বিস্তারিত জানান। সম্ভব হলে জুড়ে দিন উপযুক্ত প্রমাণও।

• এক-দু’মাসের মধ্যে ব্যাঙ্কের তরফে উত্তর না-পেলে, রিজার্ভ ব্যাঙ্ক নিযুক্ত ব্যাঙ্কিং লোকপালের (ওম্বাড্সম্যান) সঙ্গে যোগাযোগ করুন।

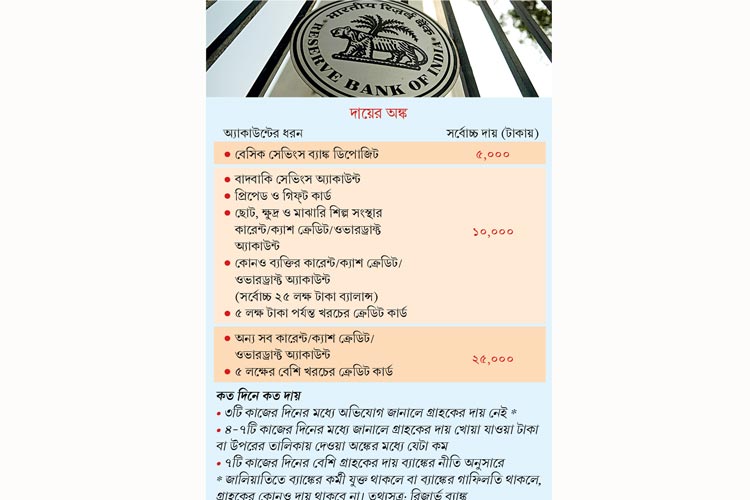

খোয়া যাওয়া টাকা ফেরত কতটুকু

নেটে সিঁদ কেটে হয়তো চুরি গিয়েছে টাকা। কিংবা তা খোয়া গিয়েছে কার্ডে কেনাকাটায়। নির্দিষ্ট দিনের মধ্যে তা ব্যাঙ্ককে জানালে, তার বেশ খানিকটা কিন্তু ফেরত পাওয়া সম্ভব। এ নিয়ে ২০১৭ সালের ৬ জুলাই রিজার্ভ ব্যাঙ্ক যে নির্দেশিকা জারি করেছে, তা মোটামুটি এ রকম—

ফেরতের উপায়

ক্রেডিট বা ডেবিট কার্ড, নেট ও মোবাইল ব্যাঙ্কিংয়ের মতো বৈদ্যুতিন লেনদেনে প্রতারণা হলে সঙ্গে সঙ্গে তা ব্যাঙ্ককে জানান। সে ক্ষেত্রে—

• তিনটি কাজের দিনের মধ্যে তা জানালে, ক্ষতির পুরো টাকা ফেরত মিলবে। আপনার কোনও আর্থিক দায় থাকবে না। গচ্চা যাবে না নিজের পকেট থেকে।

• ব্যাঙ্কের গাফিলতির কারণে জালিয়াতি হলে অথবা এই ঘটনায় ব্যাঙ্কের কোনও কর্মী যুক্ত থাকলে, অভিযোগ না-করলেও আপনার উপরে আর্থিক দায় বর্তাবে না।

• ৪ থেকে ৭ দিনের মধ্যে জানালে, দায় নিতে হবে সর্বোচ্চ ২৫,০০০ টাকার। অর্থাৎ আপনার যদি ৬০,০০০ টাকা খোয়া গিয়ে থাকে, তবে অন্তত ৩৫,০০০ টাকা ফেরত পাবেন আপনি।

• আর তারও পরে জানালে দায়ের অঙ্ক স্থির হবে ব্যাঙ্কের নীতি অনুসারে।

• আপনার ভুলে (নিজের অ্যাকাউন্ট নম্বর বা পাসওয়ার্ড অন্যকে জানানো) জালিয়াতি হলে, ব্যাঙ্ককে না-জানানো পর্যন্ত পুরো দায় বইতে হবে। অভিযোগ জানানো হলে ব্যাঙ্ক ব্যবস্থা নেবে।

অভিযোগ জানানোর পরে

• এক বার অভিযোগ জানানো হলে, আপনার দায় না-থাকলে অথবা সীমিত দায় থাকলে ১০টি কাজের দিনের মধ্যে আপনার অ্যাকাউন্টে টাকা ফেরত দিতে হবে ব্যাঙ্কগুলিকে।

• ব্যাঙ্কের পর্ষদের নীতি মেনে কাজ হলে, অভিযোগ পাওয়ার ৯০ দিনের মধ্যে বিষয়টির নিষ্পত্তি করতে হবে। সে ক্ষেত্রে আপনাকে খুঁটিনাটি তথ্য জানাতে বাধ্য থাকবে ব্যাঙ্ক।

• যদি ৯০ দিন পেরিয়ে যায়, তা হলে সঙ্গে দেওয়া তালিকা (দায়ের অঙ্ক) অনুসারে স্থির হবে আপনার দায়। তখন আর ব্যাঙ্কের নীতি কাজ করবে না।

• ডেবিট কার্ড অথবা সেভিংস অ্যাকাউন্টে জালিয়াতির ক্ষেত্রে প্রাপ্য সুদ থেকে বঞ্চিত হবেন না।

• একই ভাবে ক্রেডিট কার্ডে প্রতারণা হলে গুনতে হবে না সুদও।

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy