Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

মূলধনী লাভকর

বিষয়টি কী?

জমি, বাড়ি ইত্যাদি বিক্রি থেকে লাভ হলে, তার উপর লাগে মূলধনী লাভ -কর (ক্যাপিটাল গেইনস ট্যাক্স)।

করের হিসেব

• এখন সম্পত্তি কেনা বা নির্মাণের পরে তা ৩ বছর ধরে রেখে তারপর বিক্রি করে লাভ হলে, সেটিকে দীর্ঘকালীন মূলধনী লাভ হিসেবে ধরা হয়। তার থেকে মূল্যস্ফীতির দরুন বাড়া দাম বাদ দিয়ে বাকিটুকুর উপর ২০% হারে মূলধনী লাভকর বসে।

• ৩ বছরের আগে সেই সম্পত্তি বিক্রি করে দিলে, তার থেকে পাওয়া টাকা মোট আয়ের সঙ্গে যোগ হয়। আয়কর গুনতে হয় প্রযোজ্য হারে।

মূল্যবৃদ্ধির প্রভাব ছাঁটতে

• মূল্যস্ফীতির জন্য সম্পত্তির দর কতটা বেড়েছে, তার হিসেব কষা হয় নির্মাণ খরচ বা ক্রয়মূল্যের উপরে মূল্যবৃদ্ধি সূচক (কস্ট ইনফ্লেশন ইনডেক্স) প্রয়োগ করে।

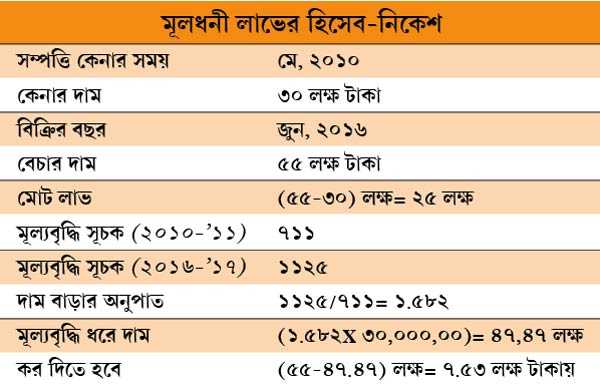

ধরা যাক, ২০১০ সালের মে মাসে একটি ফ্ল্যাট কিনলেন। দাম ৩০ লক্ষ টাকা। ২০১৬ সালের জুনে তা বিক্রি করলেন ৫৫ লক্ষে। মোট লাভ ২৫ লক্ষ টাকা। কিন্তু এই পুরোটার উপর কর দিতে হবে না। তার থেকে বাদ যাবে মূল্যবৃদ্ধির দরুন দাম ফুলেফেঁপে ওঠার প্রভাব। কী ভাবে, তা সঙ্গের সারণিতে ব্যাখ্যা করা হল ।

• ধরা হয়, ভিত্তি বছরে (এখন ১৯৮১) মূল্যবৃদ্ধি সূচক ছিল ১০০। তারপরে দেখা হয়, যে-বছরে সম্পত্তি কেনা ও বিক্রি করা হয়েছে, তখন ওই সূচক কোথায় দাঁড়িয়ে। যেমন, ২০১০-’১১ সালে সূচক ছিল ৭১১ আর ২০১৬-’১৭ সালে তা হয়েছে ১,১২৫। বাকিটা কিছুটা ঐকিক নিয়মের অঙ্কের মতো। এ ক্ষেত্রে যেমন দেখা হবে: কেনা ও বেচার মাঝের সময়ে ৭১১ যদি বেড়ে ১১২৫ হয়, তাহলে শুরুর ৩০ লক্ষ বেড়ে কত হত। এ ক্ষেত্রে:

(১১২৫/৭১১ X ৩০০০০০০)= ৪৭.৪৭ লক্ষ টাকা। ফলে কর দিতে হবে (৫৫-৪৭.৪৭) লক্ষ =৭.৫৩ লক্ষ টাকার (প্রায়) উপর।

মূল্যবৃদ্ধি সূচক প্রয়োগের সুবিধা মেলে সম্পত্তি রক্ষণাবেক্ষণের জন্য করা খরচের ক্ষেত্রেও।

বাজেটে কী হল:

• দীর্ঘকালীন মূলধনী লাভ করের সুবিধা পেতে সম্পত্তি আর ৩ বছর ধরে রাখতে হবে না। ২ বছর ধরে রাখলেই তা মিলবে।

• ভিত্তি বছরও ১৯৮১ থেকে পাল্টে হচ্ছে ২০০১। এতে হিসেবের সময় সম্পত্তি কেনা বা নির্মাণের মূল্য বাড়ার কথা। তাতে লাভের অঙ্ক কমবে। ফলে কমবে করের বোঝাও।

পরামর্শ:

দু’ভাবে আপনি মূলধনী লাভকর বাঁচাতে পারেন—

(ক) সম্পত্তি বিক্রির এক বছর আগে অথবা বিক্রির দু’বছরের মধ্যে নতুন বাড়ি বা ফ্ল্যাট কিনে কিংবা ৩ বছরের মধ্যে তার নির্মাণ শেষ করে।

(খ) লাভের টাকা ৩ বছর মেয়াদি ক্যাপিটাল গেইনস বন্ডে লগ্নি করে।

মাথায় ছাদ

এত দিন প্রধানমন্ত্রী আবাস যোজনার সুবিধা মিলত চার বড় শহরে ৩০ বর্গ মিটার এবং অন্যান্য শহরে ৬০ বর্গমিটারের (বিল্ট আপ এরিয়া) ফ্ল্যাট কেনার ক্ষেত্রে। এ বার তা পাওয়া যাবে ওই একই মাপের কার্পেট এরিয়ার জন্য।

• বছরে ৬ লক্ষ টাকা পর্যন্ত আয়ের মানুষের ৬ লক্ষ টাকা পর্যন্ত ঋণের সুদে ভর্তুকি ৬.৫%।

• আয় ও ঋণ যথাক্রমে ১২ ও ৯ লক্ষ টাকা হলে, সুদে ভর্তুকি ৪%।

• রোজগার ও ঋণ ১৮ এবং ১২ লক্ষ টাকা হলে, অনুদান ৩%।

(প্রতি ক্ষেত্রেই ঋণের মেয়াদ অনধিক ২০ বছর)

গৃহঋণ পেতে মাথায় রাখুন

• সাধারণত ফ্ল্যাটের দামের পুরোটা ধার মেলে না। পাওয়া যায় ৮০%-৮৫%

• স্থায়ী চাকরিই করতে হবে, এমন নয়। ঋণ পেতে পারেন স্বনিযুক্ত, ব্যবসায়ীরা

• ফি মাসে কত টাকা শোধ করা আপনার পক্ষে সম্ভব, সাধারণত সেই হিসেব করে ঋণ মঞ্জুর করে ব্যাঙ্ক

• কিস্তির অঙ্ক বেশি মনে হলে, ঋণের মেয়াদ বাড়ান। তাতে ইএমআই কমবে

• মাথায় রাখুন বন্ডে বিনিয়োগের খুঁটিনাটি

• ঋণপত্রে টাকা ঢাললে, যত্নে রাখুন তার যাবতীয় নথি

• বন্ড কিনতে লেনদেন কর দিয়েছেন কি?

• দিলে ৩ বছরে ১০% আর না-দিলে ২০% কর মূল্য সূচক ধরে

লেখক: বিনিয়োগ বিশেষজ্ঞ

মতামত ব্যক্তিগত

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: