Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitterদীর্ঘ দিন ধরে বিভিন্ন প্রোফাইল বিশ্লেষণ করতে গিয়ে একটি নির্দিষ্ট ধাঁচ লক্ষ করেছি আমি। এর মধ্যে প্রধান হল— লগ্নির প্রথম ধাপ মানেই জীবনবিমা। যত মাইনেরই চাকরি হোক না-কেন, জীবনবিমা নেই এমন মানুষ খুঁজে পাওয়া মুশকিল। বেশির ভাগ ক্ষেত্রেই আমরা ভুলে যাই জীবনবিমা করা হয় কেন, তার কথা। বরং রিটার্নের আশায় বেশি প্রিমিয়ামের এনডাওমেন্ট বা মানি ব্যাক পলিসি কিনে ফেলি কিছুটা হয়তো পরিচিতদের চাপে পড়ে, অথবা না-বুঝেই। কিন্তু মনে রাখি না যে, এই ধরনের পলিসির বিমামূল্য তুলনায় অনেকটাই কম। মেয়াদ শেষে হাতে আসা টাকাও সে রকম নজরকাড়া নয়।

এখন আবার অনেকে চাকরি পাওয়ার পরেই বাড়ি-গাড়ি কেনেন। কিন্তু এর ফলে বিশাল ঋণের বোঝা মাথায় চাপে, তা খেয়াল থাকে না। যা মেটাতে গিয়ে অন্য সঞ্চয় মার খায়।

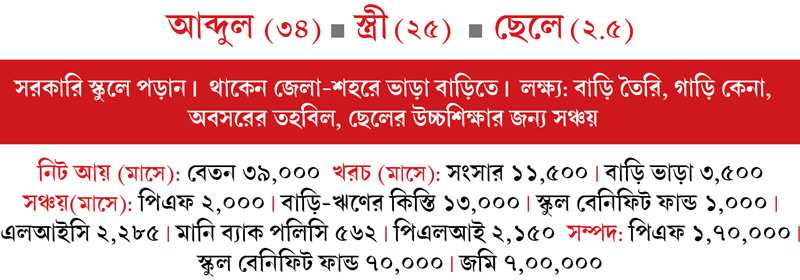

আব্দুলের ক্ষেত্রে এই দু’টি বিষয়ই খাটে। তাঁর সবচেয়ে বড় সমস্যা, বাড়ি ঋণের কিস্তি ও বিমার টাকা দিতে গিয়ে অন্যান্য লগ্নি সে ভাবে করা হয়েই ওঠেনি, যার সাহায্যে কি না তহবিল বাড়ানো যাবে। পাশাপাশি, নেই স্বাস্থ্যবিমাও। অর্থাৎ, তাঁর লগ্নির মূল বিষয়গুলি ঠিক নেই। যে-কারণে প্রোফাইল নিয়ে খুব বেশি পরীক্ষার সুযোগ আমার সামনে খোলা নেই। ফলে প্রথমে তা ঠিক করার দিকে মন দিতে হবে তাঁকে।

ঋণ দ্রুত মেটান

আব্দুলের সামনে দু’টি উপায় রয়েছে— ঋণের কিস্তি বাড়িয়ে মেয়াদ কমিয়ে আনা। এতে দ্রুত ঋণ শোধ হবে। তার পরে তিনি কিস্তির টাকা অন্যান্য খাতে রাখতে পারবেন।

অথবা দেখুন কিস্তির অঙ্ক কিছুটা কমিয়ে আনা সম্ভব কি না। এখনও পাঁচ বছরের মেয়াদ বাকি। কিস্তি কমলে মেয়াদ বাড়বে ঠিকই, কিন্তু বাড়তি সঞ্চয়ের মাধ্যমে তিনি সেই ক্ষতি পুষিয়ে নিতে পারবেন।

আমার মতে প্রথম পদ্ধতির কথাই ভাবা উচিত। এ জন্য তাঁর হাতে মাস গেলে বাড়তি যে টাকা থাকে, তার থেকে ২,০০০ টাকা ক্যাশ ফান্ডে এসআইপি করতে হবে। প্রতি বছর যে টাকা জমবে, তা দিয়ে ঋণ শোধ করতে থাকুন। এর সাহায্যে দ্রুত ঋণ মেটানো সম্ভব হবে।

জীবনবিমা বদলান

জীবনবিমা প্রকল্প বদলানো উচিত কি না, তা জানতে চেয়েছেন আব্দুল। আমার মতে, ২৫ বছরের জন্য ৫০ লক্ষের টার্ম পলিসি চালু করা উচিত। প্রিমিয়াম পড়বে বছরে প্রায় ৮,৪০০ টাকা। অর্থাৎ মাসে ৭০০। আর অন্য পলিসিগুলি তিন বছর হলে পেড-আপ করুন।

স্বাস্থ্যবিমা

পরিবারের তিন জনের জন্য কমপক্ষে ৫ লক্ষ টাকার স্বাস্থ্যবিমা করুন। ধাপে ধাপে তার অঙ্ক বাড়ান। মাথায় রাখুন—

• বিভিন্ন সংস্থার প্রকল্পগুলির মধ্যে তুলনা করতে হবে।

• একটি সংস্থার মূল বিমা নিয়ে অন্য সংস্থা থেকে টপ-আপ করানোর কথা ভাবা যেতে পারে।

• সংস্থা, বিমার টাকা দেওয়ার ইতিহাস, প্রকল্পের সুবিধা-অসুবিধা, প্রিমিয়ামের অঙ্ক খতিয়ে দেখতে হবে।

লগ্নি ছড়ান

পিএফ ও জীবনবিমা ছাড়া আব্দুলের কোনও লগ্নি নেই। কিন্তু তহবিল বাড়াতে ফান্ডে এসআইপি-র মাধ্যমে টাকা রাখতে হবে। ঋণ শোধ হলে মাসে যে টাকা থাকবে, তা বিভিন্ন ফান্ডে ছড়িয়ে দিন। এখান থেকেই সন্তানের খরচ, অবসরের আয়ের পথ তৈরি হবে।

•বাড়ি তৈরি হয়ে গেলে, তাঁকে ভাড়াও দিতে হবে না। সেই টাকাও তিনি এসআইপি-তে লগ্নি করতে পারবেন।

•ভলান্টারি পিএফে টাকা রাখা সম্ভব কি না, দেখুন। বিমা বন্ধ করে পাওয়া টাকা এখানে রাখতে পারেন।

•পিপিএফ অ্যাকাউন্ট নেই আব্দুলের। অবিলম্বে তা খোলার ব্যবস্থা করুন। মাসে ৫০০ টাকা হলেও, সেখানে রাখুন। তার পরে সেই অঙ্ক বাড়ান।

আব্দুলের ইচ্ছে রয়েছে। ফলে পরিকল্পনা অনুসারে সঞ্চয় করতে অসুবিধে হবে বলে আমার মনে হয় না।

লেখক বিনিয়োগ বিশেষজ্ঞ (মতামত ব্যক্তিগত) অনুরোধ মেনে নাম পরিবর্তিত

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: