বিয়ের পরেই বিমা করুন

টার্ম পলিসি আর স্বাস্থ্যবিমা সুরক্ষাকবচ হতে পারে। তহবিল বাড়াতে ভুলবেন না এসআইপি-র কথা। খবর রাখুন পিপিএফেরও। পরামর্শ দিলেন শৈবাল বিশ্বাস টার্ম পলিসি আর স্বাস্থ্যবিমা সুরক্ষাকবচ হতে পারে। তহবিল বাড়াতে ভুলবেন না এসআইপি-র কথা। খবর রাখুন পিপিএফেরও। পরামর্শ দিলেন শৈবাল বিশ্বাস

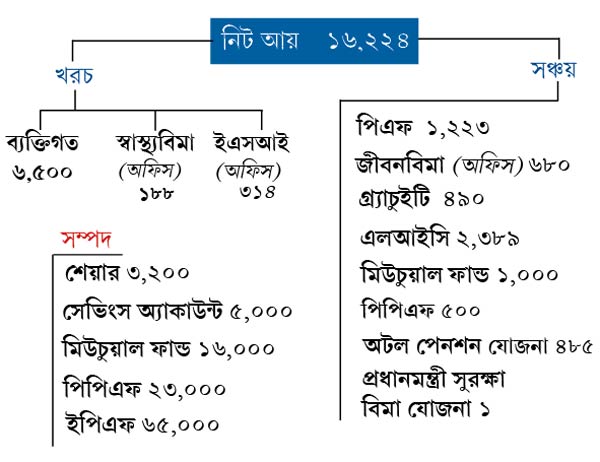

পরিচিতি: গৌতম (২৯)

বাবা (৫৯) মা (৫৫)

কী করেন: তথ্যপ্রযুক্তি সংস্থার কর্মী। থাকেন জেলা শহরে

লক্ষ্য: বিয়ে ও অবসরের তহবিল। সঙ্গে মায়ের চিকিৎসার ব্যবস্থা

জন্মানোর পরেই বাচ্চা হাঁটতে শেখে না। প্রথমে কয়েক মাস হামাগুড়ি দেয়। লগ্নির ব্যাপারটাও সে রকম। শুরু থেকেই বিশাল টাকা জমাব, প্রচুর ঝুঁকি নিয়ে লগ্নি করব, এমন না-ভেবে আগে ছোট-ছোট পা ফেলতে শেখা উচিত। আয় কম হলেও, অল্প অল্প করে ধৈর্য ধরে লগ্নি করে যাওয়া এবং সঞ্চয়ের অভ্যাস তৈরিই আসল কথা।

দেখে ভাল লাগল গৌতম কিছুটা হলেও সেই পথে এগিয়েছেন। লগ্নির গন্তব্য হিসেবে মিউচুয়াল ফান্ড, শেয়ার, পিপিএফ কোনও কিছুই বাদ দেননি। এখন বেতন কম। তাই লগ্নির অঙ্কও কম। কিন্তু অভ্যাস তৈরি হয়ে গেলে মাইনে বাড়ার পরে তাঁর পক্ষে সঞ্চয় করাটা অনেক সহজ হবে।

বিমার ছাতা

জীবনবিমা: অফিসের জীবনবিমা বাদে গৌতমের আরও দু’টি এনডাওমেন্ট ও মানি ব্যাক পলিসি রয়েছে। সেখানে মাসে প্রায় ২,৪০০ টাকা খরচ হয়। সংসারে কিছু দায়িত্ব নিলেও, এখনও পর্যন্ত সে ভাবে গৌতমের বেতনের উপর কেউ নির্ভরশীল নন। ফলে আমি বলব, এই দুই পলিসি বন্ধ করুন। সেখান থেকে পাওয়া টাকা অন্যান্য খাতে রাখতে পারবেন। কী ভাবে তা পরে বলব।

• এ ছাড়াও, সরকারি প্রায় সব বিমা প্রকল্পেই লগ্নি করেছেন তিনি। এগুলি চালিয়ে যান। কারণ এতে লগ্নির অঙ্ক কম হলেও সুরক্ষা তুলনায় বেশি।

• যদি নিজের জন্য জীবনবিমা করতেই চান, তা হলে টার্ম পলিসি করুন। তবে আমার মতে, তা চালু করুন বিয়ের পরে। সঙ্গে নিন ক্রিটিক্যাল ইলনেস এবং অ্যাক্সিডেন্ট কভার। কারণ তখন পরিবারের অনেক দায়িত্ব নিতে হবে।

স্বাস্থ্যবিমা: অফিসের ইএসআই প্রকল্প এবং চিকিৎসা বিমা ছাড়া তাঁর আর কোনও স্বাস্থ্যবিমা নেই। অবিলম্বে নিজের জন্য সেই বিমার ব্যবস্থা করুন। অল্প করেই শুরু করতে পারেন। পরে ধাপে ধাপে বিমার অঙ্ক বাড়িয়ে যেতে হবে। বিয়ের পরে স্ত্রী এবং পরবর্তী কালে সন্তানকেও এর মধ্যে আনতে হবে। তবে গৌতমের মা অসুস্থ। বাবা সরকারি চাকরি করেন। ফলে তাঁর বিমার আওতায় মায়ের চিকিৎসার খরচ পাওয়ার কথা। তা না-হলে এখনই মায়ের জন্য বিমার ব্যবস্থা করতে হবে। এ জন্য বাবা, ভাইদের সঙ্গে বিষয়টি নিেয় কথা বলুন।

নমিনি বদলান

গৌতমের সব প্রকল্পেরই নমিনি তাঁর দাদা। বিয়ের পরে প্রতিটি প্রকল্পে নমিনি হিসেবে দাদার জায়গায় স্ত্রীয়ের নাম আনুন। না-হলে আগামী দিনে কিন্তু আইনি ঝামেলা হতে পারে।

লগ্নির পথ

গৌতমের একটি ব্যক্তিগত ঋণ রয়েছে, যা আর এক মাসের মধ্যে শেষ হবে। তাই তারপর থেকেই তাঁর আর্থিক পরিকল্পনা পুরোদস্তুর শুরু হবে বলে ধরে নিচ্ছি।

• সব খরচ এবং সঞ্চয়ের পরেও হাতে মাসে ৫ হাজার টাকা মতো থাকবে। আগামী দু’বছরে বিয়ে করতে চাইলে এর মধ্যে কমপক্ষে ৪,০০০ টাকা তাঁকে ক্যাশ ফান্ডে এসআইপি করতে হবে। বিয়ের পরেও এসআইপি বন্ধ করলে চলবে না। বরং সেই টাকা রাখতে হবে তাঁর অবসরের জন্য।

• এনডাওমেন্ট ও মানি ব্যাক পলিসিগুলি বন্ধ করলে হাতে ২,৪০০ টাকা থাকবে। সেটা ডাইভার্সিফায়েড ইকুইটি ফান্ডে রাখুন। সাধারণ ভাবে ১০০ থেকে বয়স বাদ দিলে যা পড়ে থাকে (এ ক্ষেত্রে ১০০-২৯=৭১), লগ্নির তত শতাংশ শেয়ার বা শেয়ার ভিত্তিক ফান্ডে রাখার কথা বলা হয়। এই খাতে লগ্নি বাড়ান।

• পিপিএফে মাসে মাত্র ৫০০ টাকা দেন। বেতন বাড়লে সেই অঙ্ক বাড়ান।

• শেয়ারের টাকা এখন তুলবেন না। কিন্তু সংস্থা ভাল কি না দেখে নিন। না-হলে সমস্যায় পড়তে পারেন। সরাসরি ইকুইটিতে টাকা ঢালার ইচ্ছা থাকলে বাজারে নথিভুক্ত কোনও ব্লু-চিপ সংস্থা বাছতে পারেন।

• অটল পেনশন যোজনা চালিয়ে যান। এটি বেশ ভাল প্রকল্প।

• এখন গাড়ি বা ফ্ল্যাট কেনার কথা ভাববেন না। জোর দিন আর্থিক পরিকল্পনা তৈরি করার উপর।

• আপৎকালের জন্য ৫,০০০ টাকা নগদ রয়েছে। তা যথেষ্ট নয়। তিন মাসের বেতন রাখতে হবে। ফান্ড-প্রকল্প খতিয়ে দেখে তা থেকে সেভিংসে রাখুন। তার পরে ফের এসআইপি চালু করুন।

লেখক: বিনিয়োগ বিশেষজ্ঞ

মতামত ব্যক্তিগত

(অনুরোধ মেনে নাম পরিবর্তিত)

অন্য বিষয়গুলি:

Insurance-

কাঞ্চনকে গাড়ি থেকে নামিয়ে দিয়েছিলেন কল্যাণ, এ বার রচনাকে সাবধান করে পোস্টার চুঁচুড়ায়!

-

ডায়রিয়া হলে অনেক খাবার খাওয়া বারণ, তবে কোনগুলি খেলে সমস্যা নেই? বরং তাতে উপকার হয়

-

চমকিলার চমকে দেওয়া জীবনসত্য: আসলে কোনও নিষেধাজ্ঞাই আটকাতে পারে না শিল্পের ভাষা

-

সোনার দর সামান্য কমেছে, বিয়ের উপহারের জন্য হালকা ওজনের কোন গয়না গড়াতে পারেন?

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy