সুদ আসলের ঝুঁকি

সুদ আপনার আসলের ঝুঁকির দাম। আর রেটিং সেই ঝুঁকি মাপার হাতিয়ার। তাই লগ্নির ক্ষেত্রে ঝড়ঝাপ্টা সামলে এগোতে আগে তাদের সম্পর্কটা বুঝুন। জানালেন নীলাঞ্জন দে।সুদ আপনার আসলের ঝুঁকির দাম। আর রেটিং সেই ঝুঁকি মাপার হাতিয়ার। তাই লগ্নির ক্ষেত্রে ঝড়ঝাপ্টা সামলে এগোতে আগে তাদের সম্পর্কটা বুঝুন। জানালেন নীলাঞ্জন দে।

আপনি রক্ষণশীল। বেশি ঝুঁকি নিয়ে টাকা বাড়াতে এতটুকু স্বচ্ছন্দ নন। তাই আজকের দিনে বহু মানুষ যখন দীর্ঘ দিনের দ্বিধা-দ্বন্দ্ব কাটিয়ে শেয়ার বাজারমুখী, তখন আপনি মোটামুটি স্থায়ী আয় ভিত্তিক লগ্নিতেই আস্থা রাখার পক্ষপাতী। এমনকী আকাশছোঁয়া মূল্যবৃদ্ধিকে সামলাতেও আপনার ভরসা সেই সুদের টাকাই। কিন্তু লগ্নির যে ক্ষেত্রটিকে দুর্যোগহীন বলে মনে করছেন, সত্যিই কি তার আকাশ সম্পূর্ণ মেঘমুক্ত?

রেটিং ও সুদের হার

ধরুন, টাকা রাখার জন্য প্রকল্প খুঁজতে গিয়ে আপনি দেখলেন একটি সংস্থা অনেক বেশি সুদ দিচ্ছে। আপনাকে ওই হার আকর্ষণ করতেই পারে। কিন্তু একই সঙ্গে এই প্রশ্নটাও মনে আসা উচিত যে, বাজারের অন্যান্য সংস্থার তুলনায় তাদের এতটা বেশি সুদ দেওয়ার রহস্যটা কী? কেন দিচ্ছে? কী ভাবেই বা দেওয়া সম্ভব? আপনি হয়তো ভাবছেন এটা তো আর শেয়ার বাজার নয় যে লগ্নির টাকাটা ঝুপ করে গায়েব হয়ে যাবে! সুতরাং চিন্তা নেই। কিন্তু এত বেশি সুদের হাতছানি যে আসলে কোনও চোরাবালি নয়, তার নিশ্চয়তা কী? অন্তত সারদার মতো অর্থলগ্নি সংস্থা এতদিনে তো সেটা চোখে আঙুল দিয়ে দেখিয়ে দিয়েইছে। যেখানে টাকা রেখে সর্বস্ব খুইয়েছেন অনেকে। আর এখানে দাঁড়িয়েই সুদ হিসেবে আয় হবে এমন লগ্নি-প্রকল্পের ঝুঁকি মাপার অন্যতম অস্ত্র হিসেবে উঠে আসে ক্রেডিট রেটিং-এর কথা।

সারদার মতো প্রকল্পগুলিতে ক্রেডিট রেটিং থাকে না। কিন্তু ব্যাঙ্ক, সরকারি ও বেসরকারি আর্থিক সংস্থার যে সমস্ত ফিক্সড ডিপোজিট বাজারে রয়েছে, তাদের বেশির ভাগেরই থাকে। রেটিং দেওয়া হয় বন্ড (ঋণপত্র) বা বন্ড ভিত্তিক মিউচুয়াল ফান্ডগুলিকেও। এই ধরনের প্রকল্পে রেটিংয়ের সঙ্গে সুদের হারের সম্পর্ক অতি নিবিড়। আর সেই সম্পর্কটা হল ঝুঁকির। সুদ যাঁদের আয়ের অন্যতম সূত্র, তাঁদের পায়ের তলার মাটি শক্ত করতে হলে এই সম্পর্ককে বুঝেই এগোতে হবে। সেটাই তাঁদের লগ্নি বাঁচানোর অন্যতম ঢাল।

ঝুঁকির দাঁড়িপাল্লা

ক্রেডিট রেটিং হল, কোনও সংস্থাকে বা তার কোনও প্রকল্পে ঋণ দেওয়া কতটা ঝুঁকির, তার মূল্যায়ন। যার রেটিং যত ভাল, তাকে ঋণ দেওয়া তত কম ঝুঁকির। অর্থাৎ আপনার টাকা সুদ-সমেত আপনার হাতে ফিরে আসার সম্ভাবনা তত বেশি। আর রেটিং কমার মানে ঋণের অর্থ ফেরত না-পাওয়ার ঝুঁকি বেড়ে যাওয়া। যার অর্থ, লগ্নির আকাশে মেঘ থাকছেই।

ফিক্সড ডিপোজিট বা স্থায়ী আমানত প্রকল্প এবং বন্ড বা ঋণপত্র দু’টি লগ্নি মাধ্যমের ক্ষেত্রেই এটা প্রযোজ্য। কারণ দু’টিতেই লগ্নিকারী আসলে সংস্থাকে টাকা ধার দিচ্ছেন। সংস্থা ওই টাকা প্রয়োজন মতো খাটাচ্ছে। পরিবর্তে লগ্নিকারীকে সুদ দিচ্ছে নির্দিষ্ট মেয়াদ পর্যন্ত। মেয়াদ শেষে তাঁকে আসলের টাকাটা ফেরত দিয়ে দেওয়া হবে বলেও কথা দিচ্ছে। প্রকল্পে ঝুঁকি বেশি হওয়া বলতে এখানে বোঝাচ্ছে, ওই সুদ ও আসলের টাকা সময়ে কিংবা একেবারেই না-পাওয়ার সম্ভাবনা বেশি থাকা।

এটা ঠিক যে, এই সমস্ত লগ্নির ক্ষেত্রে সুদ কত মিলবে প্রাথমিক ভাবে সেটাই গুরুত্ব পায়। অর্থাৎ একটু বেশি সুদ দেবে কারা, সেই খোঁজখবর নিয়ে আপনি লগ্নি করতে নামবেন সেটাই স্বাভাবিক। কিন্তু এমন একটা প্রকল্প হয়তো বাছলেন যেটায় সুদের হার চড়া, তবে তার ক্রেডিট রেটিং তেমন সন্তোষজনক নয়। সে ক্ষেত্রে ভবিষ্যতে আপনার লগ্নিতে দুর্যোগের আশঙ্কা তৈরি করে রাখলেন আপনি নিজেই। অতএব খোঁজখবরের তালিকায় শুধু সুদ থাকলে এখন আর কাজ চলবে না, থাকতে হবে রেটিংও।

রেটিং দেওয়া হয় ঋণপত্র ভিত্তিক মিউচুয়াল ফান্ডকেও। সে ক্ষেত্রে কোন কোন রেটিংয়ের ঋণপত্রে ফান্ড তহবিল খাটানোর সিদ্ধান্ত নিচ্ছে তার উপর নির্ভর করে সেটির ঝুঁকি নির্ধারিত হয়।

তবে একটা কথা মাথায় রাখবেন, উঁচু রেটিং মানে কিন্তু বেশি রিটার্ন নয়। বরং কম রেটিংয়ের ঋণপত্র, যাতে ঝুঁকি বেশি, সেখানেই রিটার্ন বেশি হওয়ার সম্ভাবনা। কারণ, এক অর্থে সুদ হল ঝুঁকির দাম। যেখানে যত বেশি ঝুঁকি, সেখানে সুদ বেশি না-দিলে মানুষ লগ্নি করবেন কেন? কাজেই ক্রেডিট রেটিং আপনাকে এটা বলে না যে, দিনের শেষে আপনি কতটা সুদ পাবেন। বরং তা আপনাকে বলে দেয় যে, যেখানে আপনি টাকা ঢালছেন, সেটি আসলে কতটা ঝুঁকির। এ বার আয় বাড়াতে কম রেটিংয়ের প্রকল্পে লগ্নি করে আপনি ঝুঁকি নেবেন, না কি তুলনায় কম আয় হলেও ঝুঁকির সঙ্গে আপোস করবেন না, সেটা সম্পূর্ণ আপনার সিদ্ধান্ত।

মাথায় রাখুন

এ পর্যন্ত এসে আপনি যদি ভাবেন যে, উঁচু রেটিংয়ের প্রকল্পে লগ্নি করা মানেই আমার আর কোনও আশঙ্কা রইল না, তা-ও কিন্তু ঠিক নয়। যে কোনও প্রকল্পের ক্রেডিট রেটিং বিচার করার সময় কয়েকটি কথা মাথায় রাখবেন—

১) এটি আসলে একটি লগ্নি প্রকল্প সম্পর্কে রেটিং সংস্থাটির মতামত। নির্দিষ্ট কারণের পরিপ্রেক্ষিতে প্রকল্পের ঝুঁকি সম্পর্কে আপনাকে সতর্ক করে দেওয়া।

২) রেটিংকে কোনও ভাবেই লগ্নির পরামর্শ বলা যাবে না। কোনও প্রকল্পকে উঁচু রেটিং দেওয়ার মানে সেটি আপনাকে কেনার সুপারিশ করা হচ্ছে, তা নয়।

৩) সব থেকে ভাল রেটিং করা হয়েছে এমন সংস্থা বা প্রকল্পও যে আগামী দিনে ডুববে না, এমন গ্যারান্টি কখনওই দেওয়া যায় না।

৪) একবার কোনও প্রকল্পে রেটিং দেওয়ার পর পরবর্তীকালে সংশ্লিষ্ট সংস্থার আর্থিক অবস্থা বা কোনও ঘটনার জেরে তা বদলাতেই পারে।

নিরাপত্তা না ঝুঁকি?

এ বার আমরা দেখব কেন রেটিং মানে লগ্নির উপদেশ বা সুপারিশ নয়, শুধুমাত্র ঝুঁকি মাপার একটি হাতিয়ার। যেটি লগ্নির সিদ্ধান্ত নিতে সাহায্য করে সাধারণ মানুষকে।

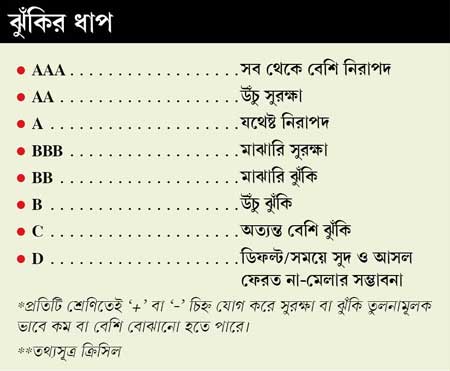

এখানে আমরা রেটিং সংস্থা ক্রিসিলের তৈরি ঝুঁকির শ্রেণি বিভাগ নিয়েই আলোচনা করব। তাদের দেওয়া রেটিং অনুযায়ী—

‘AAA’ হল সব থেকে বেশি নিরাপদ। অর্থাৎ ঝুঁকি সব থেকে কম। একে বলা হয় ‘ট্রিপল এ’। কোনও প্রকল্পে এই রেটিং থাকার অর্থ হল, লগ্নিকারীর সময় মতো সুদ পাওয়া এবং মেয়াদ শেষে আসলের টাকা হাতে আসার সম্ভাবনা খুব বেশি। অন্য ভাবে ভাবলে টাকা বা সুদ মার যাওয়ার সম্ভাবনা কম।

এর পর ‘AA’ রেটিং। যার মানে, নিরাপত্তা উঁচু। তবে সময়মতো সুদ পাওয়া এবং মেয়াদ শেষে আসলের টাকা হাতে আসার সম্ভাবনা ‘AAA’-এর থেকে কম।

পরের ধাপে আসে ‘A’ রেটিং। যার মানে প্রকল্প এখন মোটামুটি নিরাপদ। তবে পরবর্তীকালে কোনও কারণে লগ্নি বা আর্থিক পরিবেশের বদল ঘটলে, তার প্রভাব উঁচু রেটিংগুলির তুলনায় বেশি পড়বে এই প্রকল্পের উপর।

এর পর আছে অল্প নিরাপদ রেটিং ‘BBB’, অল্প ঝুঁকির রেটিং ‘BB’, একটু বেশি ঝুঁকির ‘B’, খুব বেশি ঝুঁকির ‘C’। সব শেষে আছে সুদ ও আসল কোনওটাই দিতে না-ও পারে, তেমন প্রকল্পের জন্য রেটিং ‘D’ (ডিফল্ট)। অনেক সময় এক একটি রেটিংয়ের পর ‘+’ বা ‘-’ চিহ্ন বসিয়ে একই শ্রেণির মধ্যে তুলনায় বেশি বা কম ঝুঁকির প্রকল্পও নির্দেশ করা হয়।

তবে কোনও প্রকল্পকে ক্রিসিল ‘AAA’ রেটিং দিয়েছে মানেই সেখানে লগ্নি করতে বলা হচ্ছে তা নয়। তা হলে এই ক্রমাঙ্ক অর্থহীন হয়ে যায়। যে সমস্ত লগ্নিকারীরা সময়মতো সুদ ও মেয়াদ শেষে আসল নিয়েই খুশি থাকতে চান, তাঁদের জন্যই সব থেকে কম ঝুঁকির ওই রেটিং। সে ক্ষেত্রে সুদের হার চোখে পড়ার মতো না-ও হতে পারে।

কিন্তু ধরুন, একজন লগ্নিকারী একটু বেশি সুদ পাওয়ার জন্য বাড়তি ঝুঁকি নিতে রাজি। তা হলে অবশ্যই তিনি ‘AA’ কিংবা আরও বেশি ঝুঁকি নিতে চাইলে ‘A’ রেটিংয়ের প্রকল্প বেছে নেবেন। প্রকল্পগুলিতে সুদ স্থির করা হয় ঝুঁকির এই সমীকরণ মাথায় রেখেই। এবং সংস্থাগুলি তুলনায় সাহসী লগ্নিকারীদের জন্যই শুধুমাত্র ‘ট্রিপল এ’ রেটিংয়ে জোর না-দিয়ে তুলনায় বেশি ঝুঁকির ওই সব প্রকল্প আনে। সেখানে সুদের হার তুলনায় বেশি মেলে।

কিন্তু আপনি বেশি সুদের লোভ করে যদি এমন জায়গায় লগ্নি করে ফেলেন, যেখানে সুদ ও আসল হাতে পাওয়ার ক্ষেত্রে সমস্যা হতে পারে, তা হলে তো পস্তাতে হবেই।

চোখ রাখুন ব্যাঙ্কে

আমরা যদি ব্যাঙ্কের স্থায়ী আমানত বা ফিক্সড ডিপোজিটে চোখ রাখি, তা হলেও এই একই ব্যাপার দেখতে পাব। লগ্নির দুনিয়ায় সব থেকে নিরাপদ মাধ্যম হিসেবে গণ্য হয় ব্যাঙ্কের স্থায়ী আমানত। দেশের বাজারে চক্কর কাটলে দেখবেন বেশির ভাগ প্রথম সারির ব্যাঙ্কেই এক বছরের আমানতে ৯-৯.৫% সুদ দেওয়া হচ্ছে। বড় ব্যাঙ্কগুলির মধ্যে নির্দিষ্ট মেয়াদের সুদের হারের তেমন ফারাক দেখা যায় না।

এ বার আপনি অপেক্ষাকৃত ছোট মাপের ব্যাঙ্কগুলির দিকে তাকান। লগ্নিকারীদের টানতে অনেকেই কিন্তু তুলনায় বেশি আগ্রাসী। সেখানে খোঁজ নিলে কিছু ক্ষেত্রে ১২ মাসের স্থায়ী আমানতে ৯.৭৫% সুদও পাবেন আপনি।

আসলে টাকা তোলার জন্যই এই সব ছোট ব্যাঙ্কগুলির একটু বেশি সুদ দেওয়ার প্রবণতা থাকে। বড় ব্যাঙ্কগুলির যে দায় নেই। গ্রাহক টানতে তাদের বাড়তি সুবিধা দেওয়ার প্রয়োজন পড়ে না। ছোট ব্যাঙ্কগুলির শাখা কম। হাতের কাছে এদের কাউকে খুঁজে পেতে হয়তো যথেষ্ট ঘাম ঝরাতে হবে। তবুও যে লগ্নিকারীদের বাড়তি সুদ পাওয়ার ইচ্ছে প্রবল, তাঁরা একটু বেশি ঝুঁকি নিয়েও এই সব ছোট মাপের ব্যাঙ্কের দরজায় দাঁড়াতে চাইতেই পারেন।

তবে বিশেষত বেসরকারি ব্যাঙ্ক বা সংস্থা, যেখানেই টাকা রাখুন, দেখে নেবেন রেটিং আরও নীচে নয়তো? অতিরিক্ত সুদের লোভ করতে গিয়ে সুদ-আসল দুটোই খুইয়ে বসা কোনও কাজের কথা নয়।

লগ্নি বন্ডে হলে

আগেই বলেছি, বন্ড এক ধরনের ঋণপত্র। তা সরকার, সরকারি সংস্থা কিংবা বেসরকারি সংস্থা যে কারওরই ইস্যু করা হতে পারে। তার মানে, আপনি যখন বন্ড কেনেন, তখন আসলে সেই লগ্নিকৃত অর্থ ঋণ হিসেবে দেন সরকার বা কোনও সংস্থাকে। যার বিনিময়ে সুদ দেয় তারা।

এ বার আপনি যদি সরকারি ঋণপত্র কেনেন তা হলে চিন্তার তেমন কারণ নেই। সাধারণত সেগুলির রেটিং উঁচুই হয়। কিন্তু যে সব বন্ডের রেটিং নীচের দিকে, তাতে তো ঋণের ঝুঁকি থাকবেই।

এমনিতে অবশ্য বন্ডে সুদের হারের (যাকে কুপন বলা হয়) ঝুঁকি একটা থাকেই। তবে সেটা বাজারের উপর তার নির্ভরশীলতার দরুন। সে দিক থেকে শেয়ারের তুলনায় অনিশ্চয়তা কিংবা ঝুঁকি কম হলেও, তা একেবারে ঝুঁকিশূন্য নয়। কারণ, বন্ডের বাজার দর সাধারণত বাজারের সুদের উল্টো দিকে হাঁটে। সাধারণ ভাবে বাজারে সুদ কমলে, বন্ডের দর বাড়ে। আর সুদ বাড়লে, তার দাম কমে। ফলে হাতফেরতা বাজারে (সেকেন্ডারি মার্কেট) ঋণপত্রের দাম কমে যাওয়ার ঝুঁকি থেকেই যায়।

রেটিং বদলালে

রেটিং বদলালেও কিন্তু ছবিটা বদলে যেতে পারে। ধরুন, ভাল রেটিং দেখেই ১০ বছরের একটি বন্ড কিনলেন। কিন্তু সংস্থার আর্থিক ফল খারাপ হওয়া বা অন্য কোনও সমস্যার কারণে মাঝপথেই তার রেটিং বদলে গেল। এ বার কিন্তু ঋণপত্রটি সম্পর্কে বাজারের ধারণাও বদলাবে। এবং সে ক্ষেত্রে বদল আসতে পারে তার দামেও।

কাজেই রেটিং কমার কারণে ১০ বছর পেরনোর আগেই সেকেন্ডারি মার্কেটে বন্ডটি বিক্রি করতে হতে পারে। আর সে ক্ষেত্রে না-ই হতে পারে আপনার ওই লগ্নির লক্ষ্য পূরণ। কাজেই ঋণপত্র কেনার পর সংশ্লিষ্ট সংস্থার আর্থিক অবস্থা ও অন্যান্য বিষয়ে খবর রাখুন। নিয়মিত রেটিং-এ নজর রাখুন। বড় সংস্থার ক্ষেত্রে রেটিং কমানোর আগে রেটিং সংস্থাগুলি সতর্কবার্তা দিতে পারে, তা খেয়াল রাখতে ভুলবেন না।

লেখক মিউচুয়াল ফান্ড বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy