সোনা বাড়ুক সুদে

বাড়িতে বা লকারে বছরের পর বছর ধরে ‘অলস’ ভাবে পড়ে থাকা সোনা এ বার রাখা যাবে ব্যাঙ্কে। তাতে মিলবে সুদ। আবার মেয়াদ শেষে সোনার দর বাড়লে পাওয়া যাবে সেই সুবিধাও। খোঁজ নিলেন প্রজ্ঞানন্দ চৌধুরীবাড়িতে বা লকারে বছরের পর বছর ধরে ‘অলস’ ভাবে পড়ে থাকা সোনা এ বার রাখা যাবে ব্যাঙ্কে। তাতে মিলবে সুদ। আবার মেয়াদ শেষে সোনার দর বাড়লে পাওয়া যাবে সেই সুবিধাও।

এই এক ঝক্কি হয়েছে মুখুজ্জেগিন্নির! মেয়ের বিয়েতে বেশ কয়েক ভরি সোনার গয়না গড়িয়েছিলেন। সঙ্গে উপহার হিসেবে পাওয়া গয়নাও নেহাত কম ছিল না। কিন্তু দশ বছরে হাতে গোনা পারিবারিক অনুষ্ঠান ছাড়া তার তেমন ব্যবহার কই? চাকরিসূত্রে মেয়ে-জামাই ভিন্ রাজ্যে। সেখানে গয়না নিয়ে যাওয়ায় মেয়ের তেমন আগ্রহ নেই। অগত্যা বছরের পর বছর লকারের ভাড়া গুনে চলেছেন তিনি। বয়স হচ্ছে, ব্যাঙ্কে দৌড়দৌড়িই বা কাঁহাতক পোষায়?

এই অবস্থাতেই এক দিন চোখ গেল খবরের কাগজের দিকে। দেখলেন গয়নাকে অন্য ভাবে কাজে লাগানোর নতুন প্রকল্প বাজারে এনেছে কেন্দ্র। যার পোশাকি নাম গোল্ড মানিটাইজেশন স্কিম (জিএসএম), ২০১৫ বা সোনা জমা প্রকল্প। উদ্দেশ্য, আমি-আপনি যাতে ঘরে বা লকারে পড়ে থাকা সোনা ব্যাঙ্কে জমা রেখে নিখরচায় সুদ খাতে সোনা আয় করতে পারি তার ব্যবস্থা করা। একই সঙ্গে এতে দেশের ভাল হবে বলে মনে করছে সরকার। কারণ, পুরনো সোনা নতুন করে কাজে লাগিয়ে আমদানির খরচ কমানো যাবে। প্রকল্পটি কী, কী ভাবেই বা সোনা ব্যাঙ্কে জমা রাখতে হবে, সুদ বাবদ কতটা সোনা আয় করা যাবে— এই সব নিয়েই আজকে আলোচনায় বসব আমরা।

প্রকল্পের সারকথা

• ঘরে বা ব্যাঙ্কের লকারে পড়ে থাকা সোনা (গয়না বা কাঁচা) কোনও ব্যাঙ্কে জমা রেখে তার সুদ পাবেন আপনি।

• সেই সুদ দেওয়া হবে সোনায়।

• সুদ স্থির হবে মেয়াদের ভিত্তিতে।

• জমা দেওয়া সোনা ওই আকারেই আর ফেরত পাবেন না। কারণ, প্রথমেই তা গলিয়ে তার মধ্যে যতটা সোনা সম্পূর্ণ ভাবে খাঁটি (২৪ ক্যারাট বা ৯৯৫ ফাইননেস) তা বার করে নেওয়া হবে।

• সেই খাঁটি সোনার ওজনের ভিত্তিতেই হিসাব হবে জমা সোনার পরিমাণ, যার উপর নির্ধারিত হারে সোনা সুদ পাওয়া যাবে।

• স্বল্প মেয়াদের ক্ষেত্রে সুদ-সহ সোনা অথবা চাইলে তার দামের সমমূল্যের টাকা পাবেন। যা আপনাকে অ্যাকাউন্ট খোলার সময়েই জানাতে হবে।

• মাঝারি ও দীর্ঘ মেয়াদে হাতে আসবে শুধু টাকাই।

• ব্যাঙ্ক থেকে ঋণ নিতে এই প্রকল্পের সার্টিফিকেট বন্ধক রাখা যাবে।

কারা রাখতে পারবেন

• যে-কোনও ভারতীয় ব্যক্তি, অবিভক্ত হিন্দু পরিবার, ট্রাস্ট এবং সেবি নথিভুক্ত মিউচুয়াল ফান্ড ও এক্সচেঞ্জ ট্রেডেড ফান্ড (ইটিএফ)।

• রাখা যাবে জয়েন্ট অ্যাকাউন্টের মাধ্যমেও। ব্যাঙ্কে জয়েন্ট অ্যাকাউন্ট খোলার ক্ষেত্রে যে-পদ্ধতি মানা হয়, এখানে তা-ই অনুসরণ করা হবে।

• রয়েছে নমিনি স্থির করার সুবিধা।

কতটা রাখা যাবে

• কমপক্ষে ৩০ গ্রাম পাকা (২৪ ক্যারাট) সোনা জমা রাখতে হবে।

• জমার কোনও ঊর্ধ্বসীমা নেই।

এই ক্ষেত্রে আয়কর আইনের বিষয়টি মনে রাখা জরুরি। একটি পরিবারে বিবাহিতার ক্ষেত্রে ৫০০ গ্রাম পাকা সোনা স্ত্রী-ধন হিসাবে বিবেচ্য হয়। পরিবারের অন্য মহিলার ক্ষেত্রে ওই ঊর্ধ্বসীমা ২৫০ গ্রাম এবং পুরুষদের ক্ষেত্রে ১০০ গ্রাম। ওই সোনার ক্ষেত্রে সাধারণত সোনা কোথা থেকে পাওয়া গেল ইত্যাদি আয়কর সংক্রান্ত প্রশ্নের মধ্যে পড়তে হবে না। কিন্তু সেই সোনার উপর কর সংক্রান্ত কোনও দায় থাকলে, তা মেটাতে হবে।

• আর প্রতি বছর সম্পত্তি কর (ওয়েল্থ ট্যাক্স) রিটার্ন জমা দিয়ে থাকলে তো কোনও কথাই নেই। সে ক্ষেত্রে রিটার্নে ঘোষিত পুরো সোনাটাই তিনি এই প্রকল্পে জমা রাখতে পারেন।

কোথায় রাখবেন

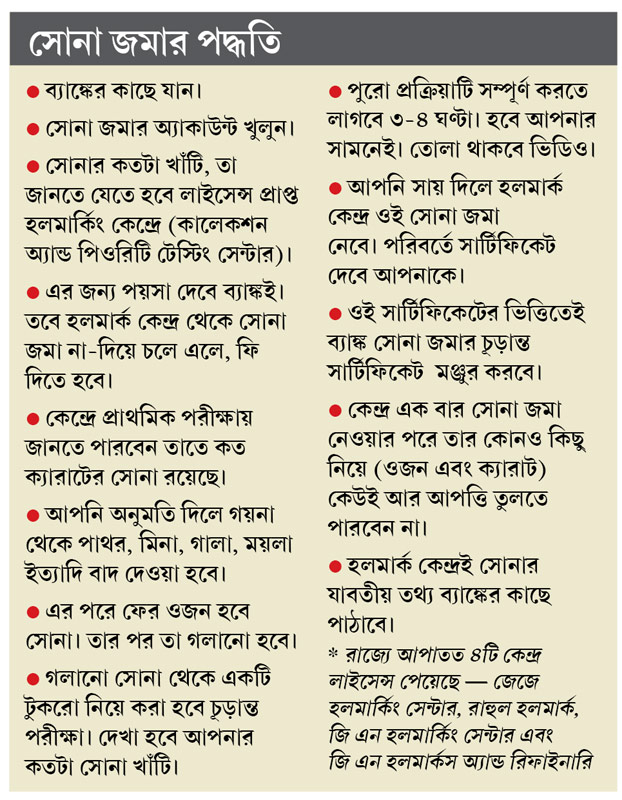

• আঞ্চলিক গ্রামীণ ব্যাঙ্ক বাদে যে-সমস্ত বাণিজ্যিক ব্যাঙ্ক এই প্রকল্পে সামিল হবে, সেখানে অ্যাকাউন্ট খুলতে হবে।

• ব্যাঙ্কই বলে দেবে খাঁটি সোনার হিসাব করতে হলে কোন হলমার্ক কেন্দ্রে যেতে হবে।

• সাধারণ ভাবে টাকা জমা রাখার জন্য ব্যাঙ্কে অ্যাকাউন্ট খোলার যে-প্রক্রিয়া, এ ক্ষেত্রেও তা-ই মেনে চলা হবে। এ জন্য নো ইয়োর কাস্টমার (কেওয়াইসি) আবেদনপত্র পূরণ করে পরিচয় এবং ঠিকানার প্রমাণপত্র জমা দিতে হবে।

• হলমার্ক কেন্দ্র থেকে সার্টিফিকেট পেলে, তার ভিত্তিতেই ব্যাঙ্ক আপনাকে সোনা জমার সার্টিফিকেট দেবে।

মেয়াদ

(ক) স্বল্প— ১ থেকে ৩ বছর

(খ) মাঝারি— ৫ থেকে ৭ বছর

(গ) দীর্ঘ— ১২ থেকে ১৫ বছর

সুদের হার

• ১ থেকে ৩ বছর— সুদ স্থির করবে সংশ্লিষ্ট ব্যাঙ্ক।

• ৫ থেকে ৭ বছর— ২.২৫%।

• ১২ থেকে ১৫ বছর— ২.৫০%।

সুদের হিসাব

• প্রকল্পের সুদ হিসাব হবে সোনাতেই।

• মেয়াদের ভিত্তিতে সুদ স্থির হবে।

একটি উদাহরণ দিয়ে বিষয়টি বোঝা যাক— ধরুন আপনি ১০০ গ্রাম সোনা ৫ বছর মেয়াদে জমা রাখলেন। সে ক্ষেত্রে প্রতি বছর ওই ১০০ গ্রাম সোনার উপর সুদ বাবদ বছরে ২.২৫% হারে সোনা আপনার অ্যাকাউন্টে জমা পড়বে। পাঁচ বছর পরে মোট সোনার পরিমাণ দাঁড়াবে ১১১.২৫ গ্রাম (জমা রাখা ১০০ গ্রাম এবং সুদ বাবদ আয় করা ১১.২৫ গ্রাম)। অর্থাৎ নতুন করে এক পয়সার সোনা না-কিনেও শুধু ব্যাঙ্কে রেখে সোনার পরিমাণ বাড়ানো যাবে।

• মেয়াদ শেষে আপনি সেই সোনা হাতে পাবেন। অথবা চাইলে নিতে পারেন সোনার সমমূল্যের টাকা। তবে মাঝারি ও দীর্ঘ মেয়াদে টাকাই পাবেন, সোনা নয়।

আগে ভাঙালে

• এক বার সোনা জমা দেওয়ার পরে কম করে এক বছর তা প্রকল্পে রাখতেই হবে।

• এক বছর পরে অথচ মেয়াদ শেষের আগে তা ভাঙিয়ে নিলে দিতে হবে জরিমানা। যা ব্যাঙ্কই স্থির করবে।

• সাধারণত ব্যাঙ্কে মেয়াদ শেষের আগে স্থায়ী আমানত ভাঙাতে যে-নিয়ম অনুসরণ করা হয়, এই প্রকল্পের ক্ষেত্রেও তা মেনে চলা হবে।

কবে থেকে সুদ শুরু?

সোনা গলিয়ে সেটি কতটা খাঁটি, তা যাচাইয়ের পরে ব্যাঙ্কে জমা পড়বে। ব্যাঙ্ক তার বদলে একটি সার্টিফিকেট দেবে। ওই সার্টিফিকেট পাওয়া অথবা হলমার্ক কেন্দ্রে সোনা দিয়ে আসার ৩০ দিন (যে-সময়টা কম) পর থেকেই সুদ পেতে থাকবেন আপনি।

ফেরত সোনার দাম

ফেরত পাওয়া সোনার দাম নির্ভর করবে দু’টি জিনিসের উপর—

• প্রথমত, যে-দিন সোনা ফেরত নিচ্ছেন, সে দিন সকালে লন্ডন মেটাল এক্সচেঞ্জ যে-দাম ঘোষণা করবে, তা-ই মূল দাম ধরা হবে। সেই হিসাবে সোনার প্রাথমিক দর স্থির করা হবে।

• দ্বিতীয়ত, লন্ডন মেটাল এক্সচেঞ্জে বিদেশি মুদ্রায় (ডলারে) দাম ঘোষণা করা হয়। ফলে সোনার দর টাকায় পরিবর্তন করার জন্য ওই দিন রিজার্ভ ব্যাঙ্ক ডলারের যে-দাম ঘোষণা করবে, তা-ই প্রামাণ্য ধরা হবে। ডলারের সেই দামের ভিত্তিতেই আপনার জমা সোনার দাম হিসাব হবে।

• অ্যাকাউন্টে জমা সোনা আমদানি করতে যে-শুল্ক (কাস্টমস ডিউটি) লাগত, তা যোগ করেই সোনার মোট মূল্য নির্ধারণ করা হবে।

করছাড়ের সুবিধা

কেন্দ্রীয় অর্থ মন্ত্রকের ওয়েবসাইট অনুসারে এই প্রকল্পে মূলধনী লাভ-কর, আয়কর এবং সম্পদ করে ছাড় রয়েছে। কিন্তু কী ভাবে তা প্রয়োগ হবে, সেই বিষয়টি এখনও স্পষ্ট নয়।

-

রাতে হুগলির মগরায় আয়কর হানা, তল্লাশির কারণ অজানা!

-

২৬১ রান করেও লজ্জার হার, ম্যাচ শেষে বোলারদের নাম মুখেও আনলেন না কেকেআর অধিনায়ক

-

রান তাড়া করার বিশ্বরেকর্ড, ইডেনে নজিরের ছড়াছড়ি, শুক্রবার কী কী হল কলকাতা-পঞ্জাব ম্যাচে?

-

সিবিআই-এনএসজি, সঙ্গী রোবটও! ১২ ঘণ্টারও বেশি অস্ত্র-তল্লাশি সন্দেশখালিতে, কী কী মিলল শেষ পর্যন্ত?

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy