Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

অনেক খেটেখুটে রোজগার করছেন। আয় নির্দিষ্ট সীমা ছাড়ালে কর দিতেও হবে। কিন্তু খামোখা তা দেবেন কেন, যদি কর বাঁচানোর সুযোগ থাকে? আসলে অনেকেই বছরে সাধারণত তিন বার মাথা ঘামান কর সংক্রান্ত বিষয় নিয়ে। প্রথম বার ফেব্রুয়ারিতে, যখন সংসদে বাজেট প্রস্তাব পেশ হয়। দ্বিতীয় বার মার্চে, যা কর বাঁচানোর শেষ মাস। তৃতীয় বার জুলাইয়ে। যেহেতু রিটার্ন দাখিলের শেষ মাস ওটা। কত কর কাটতে পারে, কী ভাবে তা থেকে বাঁচার ঢাল তৈরি করা যায়— এ সব নিয়ে বছরের বাকি সময়ে ভাবার প্রয়োজন আছে বলেই মনে করেন না তাঁরা। কেউ কেউ আবার বিষয়টিকে জটিল ভেবে কিছুটা ভয় ভয় দূরে সরিয়ে রাখেন। অথচ ভয় না পেলে, উদাসীন না থাকলে এবং আয়কর আইনের খুঁটিনাটি কিছুটা জেনে রাখলে, কর সাশ্রয় তো সম্ভবই। সেই সঙ্গে এড়ানো যায় অনেক জটিলতাও। বাড়ানো যায় সঞ্চয়। যার হাত ধরে জীবনযাপন হতে পারে কিছুটা নিশ্চিন্ত। চলুন আজ ব্যক্তিগত আয়করের সেই খুঁটিনাটিতেই চোখ রাখি। দেখি ভয় কাটে কিনা।

জড়তা কাটাতে

আয়কর বাঁচানো সংক্রান্ত বিষয়ে ধীরে ধীরে সাবলীল হতে ব্যক্তিগত আয়কর সম্পর্কে কিছুটা সচেতনতা জরুরি। সে জন্য বেতন বা পেনশনের উপর কর কাটা ও বাঁচানোর নিয়মকানুনগুলি সংক্ষেপে এক জায়গায় লিখে রাখা যেতে পারে। মাঝে মধ্যে তাতে চোখ বুলিয়ে নিজের আয়ের পরিপ্রেক্ষিতে হিসাব কষে দেখা যেতে পারে, রোজগারের কতটা সঞ্চয়ের জন্য বাঁচিয়ে রাখা সম্ভব। তাই আজ চেষ্টা করছি ব্যক্তিগত করের ক্ষেত্রে প্রযোজ্য আয়কর আইনের বিভিন্ন নিয়মকানুন এক জায়গায় এনে ফেলতে। যাতে এক নজরে দেখে নেওয়া যায় নিজের জন্য প্রয়োজনীয় ধারাগুলি।

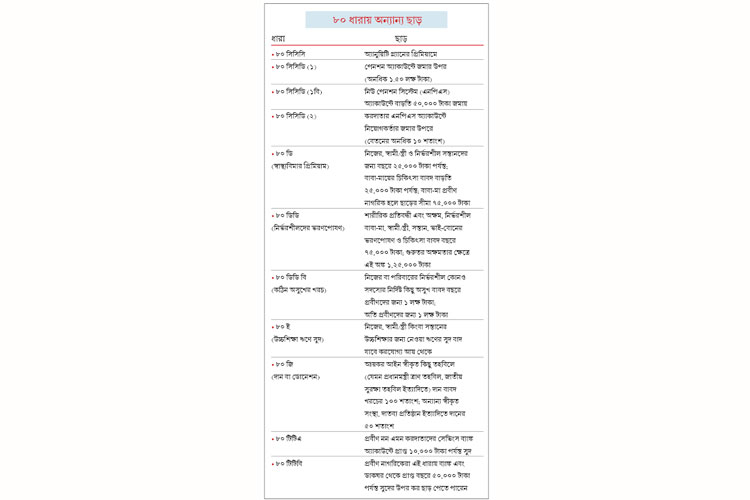

৮০সি ধারায় রেহাই

আয়কর আইনের ৮০সি ধারা সকলের কাছেই কমবেশি পরিচিত। এর আওতায় এমন কিছু প্রকল্প রয়েছে, যেখানে সব মিলিয়ে বছরে ১.৫ লক্ষ টাকা পর্যন্ত লগ্নি করা যায়। ওই লগ্নি করা টাকার অঙ্ক বাদ যাবে মোট আয় থেকে। অর্থাৎ ওই পরিমাণ আয়ের উপর কোনও কর বইতে হবে না। এই তালিকায় কয়েক ধরনের খরচের কথাও বলা আছে, যা ওই দেড় লক্ষ টাকার মধ্যেই কর ছাড় পাওয়ার জন্য যোগ্য বলে বিবেচিত হয়। এক নজরে দেখে নেওয়া যাক ৮০সি ধারায় কর সাশ্রয় প্রকল্পের তালিকাটি—

• এমপ্লয়িজ প্রভিডেন্ট ফান্ড বা ইপিএফ

• ভলান্টারি প্রভিডেন্ট ফান্ড বা ভিপিএফ

• পাবলিক প্রভিডেন্ট ফান্ড বা পিপিএফ

• সিনিয়র সিটিজেন্স সেভিংস স্কিম

• জীবনবিমার প্রিমিয়াম (শর্ত আছে)

• ফান্ডে ইকুইটি লিঙ্কড সেভিংস স্কিম

• পাঁচ বছর মেয়াদি ডাকঘর টাইম ডিপোজিট

• ৫ বছর মেয়াদি কর ছাড় যোগ্য ব্যাঙ্ক জমা বা ফিক্সড ডিপোজিট

• গৃহঋণ শোধের মূল টাকা

• বাড়ি কেনার সময়ে দেওয়া স্ট্যাম্প ডিউটি ও রেজিস্ট্রেশন ফি

• ইউনিট লিঙ্কড ইনশিওরেন্স প্ল্যান

• নিউ পেনশন সিস্টেমে (এনপিএ) বার্ষিক জমা

• কন্যাসন্তানের নামে সুকন্যা সমৃদ্ধি অ্যাকাউন্টে জমা

• সন্তানের স্কুল-কলেজের টিউশন ফি

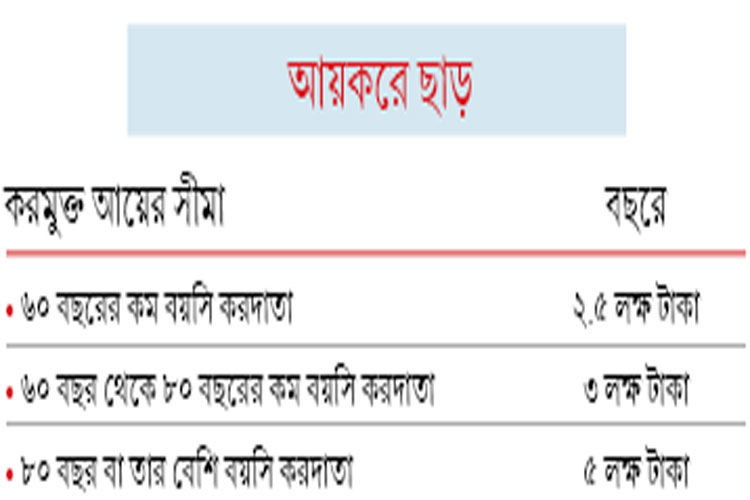

যে আয়ে কর নেই

কিছু কিছু সঞ্চয় প্রকল্পে আয়ের উপর কর গুনতে হয় না। অর্থাৎ যা আয় করলেন পুরোটাই আপনার। যে কারণে সময় থাকতে থাকতেই এই আয়ের সুযোগ নেওয়া হয়েছে কি না, সেটা খেয়াল রাখা উচিত প্রত্যেকের। না হলে পস্তাতে হবে নিজেকেই। সার কথা, দাঁত থাকতে দাঁতের মর্ম বুঝুন। এ বার চোখ রাখব সেই সব আয়ে—

• প্রভিডেন্ট ফান্ডে (পিএফ) সুদ, সরকার নির্ধারিত সীমা পর্যন্ত

• পিপিএফে প্রাপ্ত বার্ষিক সুদ

• সেভিংস অ্যাকআউন্টে পাওয়া অনধিক ১০,০০০ টাকা সুদ

• প্রবীণ নাগরিকদের ক্ষেত্রে ব্যাঙ্ক ও ডাকঘরে জমার উপর অনধিক ৪০,০০০ টাকা সুদ

• করমুক্ত বন্ডে পাওয়া বার্ষিক সুদ

• এক বছর ধরে রাখার পরে শেয়ার বা ইকুইটি ফান্ডের (শেয়ারে তহবিল খাটায় যে মিউচুয়াল ফান্ড) ইউনিট বিক্রি করে হাতে আসা অনধিক ১ লক্ষ টাকা পর্যন্ত লাভ

আগাম জমা

কর বাবদ যে আর্থিক দায় বইতে হয় করদাতাকে, তা বছরে ১০ হাজার টাকা ছাড়ালে চারটি কিস্তিতে আগাম কর জমা করতে হয়। তবে চাকরিজীবীদের প্রতি মাসে বেতন থেকে কর কেটে নেয় অফিসই। অন্যদের ক্ষেত্রে অবশ্যই মনে রাখতে হয় কর জমা করার তারিখ এবং অনুপাত।

চাকরিজীবীরা মাথায় রাখুন

বেশ কয়েকটি ক্ষেত্রে আয়করে ছাড় পান চাকরিজীবীরা। কিন্তু অনেকেই সেগুলির কোনও খবর রাখেন না। ফলে ছাড়ের দাবিও জানাতে পারেন না ঠিক সময়। কষ্ট করে উপার্জন করছেন যে টাকা, তার একটা অংশ নিজের অজান্তেই বেরিয়ে যায় হাত থেকে। তবে আগামী দিনে যাতে এই ভুল না হয়, তাই মনে করিয়ে দিচ্ছি কোথায় কোথায় পাওয়া যায় ছাড়গুলি—

ভ্রমণ ভাতায় (এলটিএ)

দেশের মধ্যে বেড়ানো বাবদ এই ছাড় পাওয়া যায়। নিজের এবং পরিবারের ট্রেন বা প্লেনের টিকিটের মূল্য বাদ দেওয়া হয় ভ্রমণভাতা থেকে। পরিবার বলতে বোঝায় নিজে, স্বামী/স্ত্রী, দুটি সন্তান। বাবা/মা এবং ভাই/বোনের টিকিটের উপর ছাড় পাওয়া যেতে পারে, যদি তাঁরা পুরোপুরি আপনার উপর নির্ভরশীল হন। কর ছাড়ের এই সুবিধা প্রতি চার বছরে দু’বার পাওয়া যায়। তবে একটা কথা মাথায় রাখুন, বেড়ানোর খরচ হিসেবে শুধু ট্রেন বা প্লেনে যাতায়াতের খরচই ধরা হয় এ ক্ষেত্রে। অন্যান্য খরচ যেমন হোটেল ভাড়া বা খাওয়া খরচ ইত্যাদি বাবদ ছাড় পাওয়া যাবে না।

বাড়ি ভাড়া ভাতায়

চাকরির জায়গার কাছাকাছি আপনার নিজের কোনও বাসস্থান যদি না থাকে ও আপনি যদি ভাড়া বাড়িতে বসবাস করেন, তবে আপনি প্রাপ্ত বাড়ি ভাড়া ভাতার উপর করছাড় পেতে পারেন। তবে শর্ত হল, আপনার বার্ষিক ভাড়া যদি ১ লক্ষ টাকার বেশি হয়, তবে আপনাকে বাড়ির মালিকের প্যান নম্বর দাখিল করতে হবে। নীচের তালিকায় যেটি সবচেয়ে কম ছাড়ের জন্য বিবেচিত হবে সেটিই।

• বাড়িভাড়া ভাতা বাবদ প্রাপ্ত অর্থ

• প্রকৃত ভাড়া থেকে বেতনের (ভাতা সহ) ১০% বাদ দিলে যা দাঁড়ায়

• মূল বেতনের (বেসিক) ৫০% (মেট্রো বা বড় শহরে) এবং মূল বেতনের ৪০% (ছোট শহরের ক্ষেত্রে)

গৃহঋণে সুদ বাবদ

বছরে ২ লক্ষ টাকা পর্যন্ত খরচের উপর এই ছাড় পাওয়া যায় (ধারা ২৪)। তবে শর্ত হল, সংশ্লিষ্ট বাড়ি নিজের বসবাসের জন্যই ব্যবহার করতে হবে।

মিল কুপন

নিয়োগকর্তা যদি খাবারের কুপন বাবদ কর্মীকে কোনও ভাতা দেন, তবে তার উপর কর ছাড় পাওয়া যায়। ছাড়ের পরিমাণ মাসে অনধিক ২৬০০ টাকা।

স্ট্যান্ডার্ড ডিডাকশন

২০১৭-১৮ অর্থবর্ষ পর্যন্ত মেডিক্যাল ও ট্রাভেলএই দুই অ্যালাওয়েন্স বাবদ সর্বাধিক ছাড় পাওয়া যেত যথাক্রমে ১৫,০০০ এবং ১৯,২০০ টাকা। ২০১৮-১৯ অর্থবর্ষ থেকে ১৬ নম্বর ধারা অনুযায়ী চালু হয়েছে স্ট্যান্ডার্ড ডিডাকশন। পরিমাণ ৪০ হাজার টাকা এবং প্রত্যাহৃত হয়েছে মেডিক্যাল ও ট্র্যাভেল অ্যালাওয়েন্স বাবদ ছাড়। অর্থাৎ প্রকৃত লাভ হয়েছে নামমাত্র।

গ্র্যাচুইটির উপর

কেন্দ্র ও রাজ্য সরকার এবং প্রতিরক্ষা দফতরের কর্মীদের প্রাপ্ত গ্র্যাচুইটির পুরোটাই থাকে করমুক্ত। অন্যান্য ক্ষেত্রের কর্মী, যাঁরা পেমেন্ট অব গ্র্যাচুইটি অ্যাক্ট ১৯৭২-এর আওতায় পড়েন, তাঁদের ক্ষেত্রে গ্র্যাচুইটি বাবদ করছাড়ের সর্বাধিক অঙ্ক ২০ লক্ষ।

বাজেট ২০১৯

ভোটের বছরে পূর্ণাঙ্গ বাজেট পেশ হয় না। এ বারও হবে না। ফেব্রুয়ারিতে সংসদে যা পেশ হবে, তা ভোট অন অ্যাকাউন্ট। অর্থাৎ সরকার চালানোর জন্য প্রয়োজনীয় খরচখরচার অনুমোদন করিয়ে নেওয়া। ফলে এতে প্রত্যক্ষ করে বড় কিছু বদল আনার কথা নয়। আর পরোক্ষ কর তো চলে গিয়েছে জিএসটি আইনের আওতায়। অর্থাৎ কেন্দ্রে নতুন সরকার গঠিত হয়ে পূর্ণাঙ্গ বাজেট পেশ না করা পর্যন্ত কর সংক্রান্ত বর্তমান ধারাগুলিই চালু থাকবে আশা করা যায়।

লেখক বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: