Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

আমরা একদম মার্চ মাসের দোরগোড়ায়। ওভার গুনে খেলার দিন শেষ। শেষ লগ্নে এ বার বল গুনে খেলার পালা। হাতে আর মাত্র ৩৩টি ‘বল’। দরকার ১৫০ ‘রান’। আস্কিং রেট বেশ উঁচু। একটি বলও ছেড়ে খেলা যাবে না। অর্থাৎ কর সাশ্রয়ের জন্য যা কিছু করার, তা করে ফেলতে হবে ৩১ মার্চের মধ্যে। যাঁদের সঙ্গতি বড়, তাঁদের সুযোগ আছে টার্গেট বাড়িয়ে ২০০ করার। পুরো ব্যাপারটি দেখে নেওয়া যাক এক নজরে।

আয়কর আইনের ৮০সি ধারায় বিশেষ দু’একটি ক্ষেত্রে খরচ করলে ও কয়েকটি প্রকল্পে সংশ্লিষ্ট অর্থবর্ষের মধ্যে ১.৫ লক্ষ টাকা পর্যন্ত লগ্নি করলে বছরের মোট আয় থেকে ওই ব্যয় এবং লগ্নির অঙ্ক বাদ দেওয়া হয়। অর্থাৎ ওই টাকার উপর কোনও কর দিতে হয় না। এই ভাবে সাশ্রয়ের পুরো সুযোগ নিতে পারলে যাঁরা ৩০% করের আওতায় পড়েন, তাঁরা বাঁচাতে পারেন ৪৬,৩৫০ টাকা পর্যন্ত কর। ১০ ও ২০% কর-বন্ধনীর মধ্যে থাকলে কর বাবদ সাশ্রয় হতে পারে যথাক্রমে ১৫,৪৫০ টাকা এবং ৩০,৯০০ টাকা। খুব কম নয়। জেটলি এ বারের বাজেটে যে নামমাত্র ছাড় দিয়েছেন, তার তুলনায় অনেকটাই বেশি। এ ছাড়া কর বাঁচানোর লক্ষ্যে একটি ভাল সঞ্চয়ও হয়ে যাচ্ছে যা লক-ইন মেয়াদের মধ্যে বেশ খানিকটা বেড়ে উঠতে পারে। যাঁরা এই ব্যাপারে পরিকল্পনা মাফিক খেলেন, তাঁরা একটু বড় মেয়াদে কিন্তু বেশ ভাল ফায়দা তোলেন। যাঁদের এই খাতে কিছুটা লগ্নি এরই মধ্যে করা হয়ে গিয়েছে, তাঁদের আস্কিং রেট তেমন বেশি নয়। যাঁরা প্রথম ১১ মাস বল ছেড়ে খেলেছেন, তাঁদের কিন্তু এই বেলা উড়িয়ে খেলতে হবে।

সুতরাং সময় নষ্ট না-করে এক নজরে দেখে নেওয়া যাক, কোন কোন প্রকল্পে লগ্নি করে অভীষ্টে পৌঁছনো যেতে পারে। যে-সব প্রকল্পে লগ্নি করে ৮০সি ধারায় কর সাশ্রয় সম্ভব, তার মধ্যে জনপ্রিয় প্রকল্পগুলি হল:

১) পাবলিক প্রভিডেন্ট

ফান্ড (পিপিএফ)

২) জাতীয় সঞ্চয়পত্র (এনএসসি)

৩) ব্যাঙ্কের কর সাশ্রয়কারী জমা

৪) সিনিয়র সিটিজেন সেভিংস স্কিম

৫) মিউচুয়াল ফান্ডের ইকুইটি-লিঙ্কড সেভিংস স্কিম (ইএলএসএস)

৬) ন্যাশনাল পেনশন সিস্টেম

৭) জীবন বিমার প্রিমিয়াম

৮) কর্মচারী প্রভিডেন্ট ফান্ডে জমা

৯) সুকন্যা সমৃদ্ধি প্রকল্প

আরও পড়ুন: ‘মেদ’ ঝরিয়ে নস্ট্যালজিয়া নিয়ে ফিরল ৩৩১০

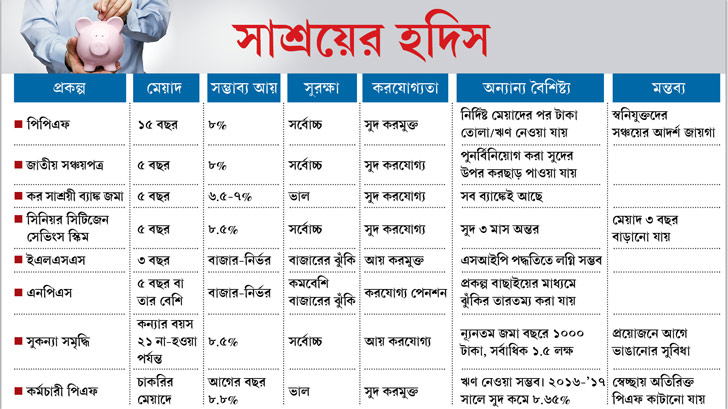

সব প্রকল্প মিলিয়ে যাঁরা এরই মধ্যে ১.৫ লক্ষ টাকা বিনিয়োগ করে ফেলেছেন বা ফেলবেন, তাঁরা এনপিএস প্রকল্পে আরও ৫০,০০০ টাকা ঢেলে ২ লক্ষ টাকা পর্যন্ত লগ্নির উপর করছাড়ের সুযোগ নিতে পারেন। ফলে যাঁরা ৩০% করের আওতায় পড়েন, তাঁদের সাশ্রয় হতে পারে ৬১,৮০০ টাকা, অর্থাৎ মাসে ৫০০০ টাকারও বেশি। উপরের এক একটি প্রকল্পের ‘লক-ইন’ মেয়াদ অর্থাৎ যে-সময়ের মধ্যে তা ভাঙানো যাবে না, তা বিভিন্ন রকম। ই এল এস এস প্রকল্পের লক-ইন সব থেকে কম। মাত্র ৩ বছর। অন্যগুলির ৫ থেকে ১৫ বছর পর্যন্ত। আয় ও সুরক্ষা ছাড়াও লগ্নির সময়ে এই দিকটির প্রতিও নজর রাখতে হবে। সঙ্গের সারণি থেকে এক নজরে দেখে নেওয়া যাক প্রকল্পগুলির মূল বৈশিষ্ট্য ও সুবিধা-অসুবিধার দিকগুলি।

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: