Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

বাইরে প্রখর গ্রীষ্মের যতই দাবদাহ চলুক, শেয়ার বাজারের লগ্নিকারীদের জন্য কিন্তু এখন চলছে ‘পৌষমাস’। এই ব্যাপারে অনেকটা একই জায়গায় আছেন ইকুইটি ফান্ডের লগ্নিকারীরা। বাজার এখন তুঙ্গে, সূচক সর্বোচ্চ জায়গায়। ফলে ইকুইটি ফান্ডের ন্যাভও তরতরিয়ে বেড়েছে গত কয়েক মাস ধরে। ফলে বাজার এবং ফান্ডে যাঁরা লগ্নি করেন, তাঁরা এখন ঊর্ধ্বচাপের সুখভোগ করছেন। বিভিন্ন দিক থেকে যা ইঙ্গিত, তাতে সাময়িক সংশোধন ছাড়া বাজার চাঙ্গাই থাকবে বলে মনে করা হচ্ছে।

এ বার অন্য জগতের দিকে তাকানো যাক। জমা ও সুদের জগৎ। জায়গাটা এখন থমথমে, আশঙ্কায় ভরা। সুদ ছাঁটাই চলছে। আশঙ্কা, আগামী দিনে তা আরও কমবে। ‘সর্বনাশের’ জন্য বসে না থেকে, বিশেষজ্ঞদের পরামর্শ হল: সুদ নির্ভর মানুষ একটু একটু করে তহবিল বাজারে এবং মিউচুয়াল ফান্ডে সরিয়ে নিন। কিন্তু এই দুই জগতের মধ্যে সেতু গড়া সহজ কাজ নয়। দেশের সিংহভাগ মানুষ টাকা রাখেন ব্যাঙ্ক ও ডাকঘরে। এমন অনেকে আছেন যাঁরা সরকারি ব্যাঙ্ক ছাড়া অন্য কোনও ব্যাঙ্ক এবং আর্থিক সংস্থায় আস্থা রাখতেই পারেন না।

যাঁরা অতীতে অল্প হলেও বাজারে এবং ফান্ডে লগ্নি করেছেন, তাঁরা কিন্তু ইতিমধ্যে অনেকটাই ঝুঁকেছেন মিউচুয়াল ফান্ডের প্রতি। এই কারণে ফান্ডে লগ্নি বাড়ছে হুড়মুড়িয়ে। মাসিক লগ্নি পৌঁছে গিয়েছে প্রায় ১০ হাজার কোটি টাকায়। এসআইপি-র পথে প্রতি মাসে লগ্নি আসছে প্রায় ৪,৫০০ কোটি টাকা করে। বাজার এতটা উপরে ওঠায় এবং লগ্নি দ্রুত বেড়ে ওঠায় ফান্ডগুলির মোট সম্পদের পরিমাণ পৌঁছে গিয়েছে ১৯.১১ লক্ষ কোটি টাকায়। যা একটি সর্বকালীন রেকর্ড।

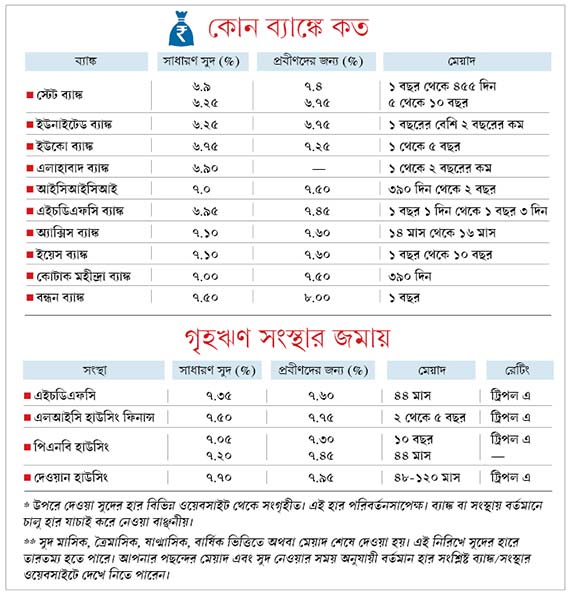

যাঁদের শেয়ার, ফান্ড এবং বেসরকারি সংস্থায় লগ্নির ব্যাপারে মানসিক বাধা আছে, তাঁরা সরকারি ক্ষেত্রের ওপরই চোখ বুলিয়ে দেখে নিতে পারেন, কোথায় একটু ভাল রিটার্ন পাওয়া যায়। সঙ্গের সারণিতে জানানো হল, কোন ব্যাঙ্ক কী রকম সুদ দিচ্ছে। করযোগ্য সরকারি বন্ডও (আরবিআই বন্ড) এই শ্রেণির মানুষের টাকা রাখার জন্য একটি অতি উত্তম জায়গা। এখানে এখনও সুদ দেওয়া হচ্ছে বার্ষিক ৮ শতাংশ হারে। ৬ বছর মেয়াদি এই প্রকল্পে সুদ দেওয়া হয় ৬ মাস অন্তর। সুদ না-নিয়ে, তা জমিয়েও রাখা যায়। প্রবীণরা টাকা রাখতে পারেন সিনিয়র সিটিজেন সেভিংস স্কিমে। ৮.৪ শতাংশ সুদে ৫ বছর মেয়াদি এই প্রকল্পে রাখা যায় সর্বাধিক ১৫ লক্ষ টাকা। সুদ পাওয়া যায় তিন মাস অন্তর।

এ ছাড়া প্রবীণদের জন্য রয়েছে এলআইসির মাধ্যমে সম্প্রতি ছাড়া ভারত সরকারের নতুন প্রকল্প (প্ল্যান ৮৪২)। ৮ শতাংশ সুদে ১০ বছর মেয়াদি এই প্রকল্পে রাখা যেতে পারে সর্বাধিক ৭.৫ লক্ষ টাকা। সুদ নেওয়া যেতে পারে প্রতি মাসে।

বর্তমান পরিস্থিতিতে যাঁরা সুরক্ষার সঙ্গে সামান্য সমঝোতা করে, একটু বেশি আয়ের জন্য কিছুটা বাইরে বেরোতে চান— তাঁরা গৃহঋণ কোম্পানিগুলোর জমা প্রকল্প একটু নেড়েচেড়ে দেখতে পারেন। এখানে সুদ ব্যাঙ্কের তুলনায় ১ থেকে ১.৫ শতাংশ বেশি হতে পারে। রেটিং দেখে লগ্নি করলে ঝুঁকি বাগে রাখা যায়। সঙ্গের সারণিতে দেওয়া হল কিছু তথ্য।

ফান্ডে লগ্নি করার ব্যাপারে সাধারণ মানুষের জ্ঞান বাড়ানোর লক্ষ্যে ফান্ডগুলি এখন শহর এবং শহরতলিতে একনাগাড়ে কর্মশালার আয়োজন করছে। এতে কিছুটা কাজও হচ্ছে। নতুন লগ্নিকারী পাচ্ছে ফান্ডগুলি। তবে মনে রাখতে হবে, দেশের ৯৫ শতাংশ মানুষ ব্যাঙ্ক-ডাকঘরেই টাকা রাখতে বেশি পছন্দ করেন। যাঁরা শেয়ার বাজার এবং ফান্ডের দিকে ঝুঁকতে চান, তাঁরা ধন্দে পড়েছেন এই ভেবে যে, লগ্নির জন্য সময়টা ঠিক কি না। বাজার এখন তুঙ্গে। হঠাৎ যদি কোনও কারণে বড় পতন হয়, তবে বড় ধাক্কা আসতে পারে যাঁরা ঝুঁকি এড়াতে চান, সেই সব মানুষের তহবিলে। এঁদের জন্য পরামর্শ হল:

• এক লপ্তে লগ্নি না-করে এসআইপি পদ্ধতিতে প্রতি মসে লগ্নি করুন।

• তহবিল রাখতে পারেন অপেক্ষাকৃত সুরক্ষিত লিক্যুইড ফান্ডে। এখানে ৬.৫০ থেকে ৭ শতাংশ রিটার্ন আশা করতে পারেন। যখনই বাজার কিছুটা নামবে, তখন খানিকটা করে লগ্নি করুন আগে বাছাই করে রাখা ভাল সুবিন্যস্ত ফান্ডে।

• খাঁটি ইক্যুইটি ফান্ডে লগ্নি না করে ঝুঁকি কমানোর জন্য ব্যালান্সড ফান্ডে টাকা রাখতে পারেন।

• ঝুঁকি যাঁদের একদমই ধাতে সয় না, তাঁরা ঋণপত্র নির্ভর ফান্ডের দিকে ঝুঁকতে পারেন। এখানে আয় কম-বেশি ৮ শতাংশ।

• ফান্ডে লগ্নি করতে হবে একটু বড় মেয়াদের জন্য, কমপক্ষে ৩ থেকে ৫ বছরের জন্য। এতে ভাল রিটার্ন ছাড়া করেরও সুবিধা থাকবে।

• যাঁদের নিয়মিত আয় প্রয়োজন, তাঁরা ব্যালান্সড অথবা ডেট ফান্ডে টাকা রেখে সিস্টেম্যাটিক উইথড্রয়াল পদ্ধতিতে প্রতি মাসে আয়ের ব্যবস্থা করতে পারেন।

• সরাসরি ইকুইটিতে লগ্নি না করে, এক্সচেঞ্জ ট্রেডেড ফান্ড বা ইটিএফ-এ লগ্নি করতে পারেন।

• আবেদন করতে পারেন ভাল পাবলিক ইস্যুতে। বর্তমান চড়া বাজারে ভাল ইস্যুতে মোটা রিটার্ন পাওয়া যাচ্ছে।

• বাজার এবং ফান্ডে লগ্নির ব্যাপারে নিজের যথেষ্ট জ্ঞান না-থাকলে অবশ্যই কোনও বিনিয়োগ পরামর্শদাতার

সাহায্য নিন।

প্রকল্পের নাম। প্রবীণ নাগরিকদের জন্য এলআইসি-র আনা নতুন প্রকল্পের নাম প্রধানমন্ত্রী বয় বন্দনা যোজনা। গত সপ্তাহে এই কলামে ভুল নাম প্রকাশিত হওয়ায় আমরা দুঃখিত।

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: