Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

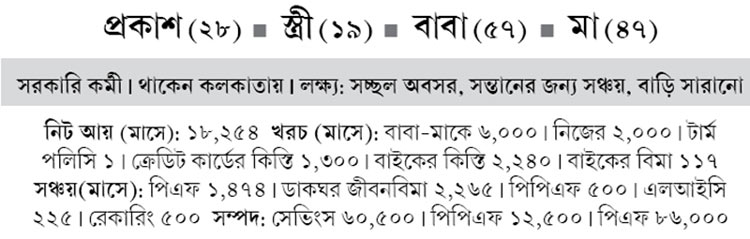

তুলনায় কম বেতনেও যে সঞ্চয় শুরু করা যায়, তা বোঝা যায় প্রকাশের প্রোফাইলে চোখ রাখলে। সংসারে টাকা দিয়ে, নিজের ও স্ত্রীয়ের পড়াশোনার খরচ চালিয়েও যে সাধ্য মতো লগ্নির পথে পা বাড়িয়েছেন, তা প্রশংসার। কয়েক মাসের মধ্যে পরিবারে আসতে চলেছে নতুন অতিথি। ফলে তাঁর দায়িত্ব বাড়বে। কিন্তু এর মধ্যেই লক্ষ্যে স্থির থাকতে হবে। তাঁর লগ্নি পরিকল্পনায় বেশ কিছু ভাল দিক যেমন রয়েছে, তেমনই কিছু হঠকারী সিদ্ধান্তও নিয়েছেন তিনি। কী ভাবে তা শোধরানো যায়, আসুন দেখি।

পড়ার খরচ

দূরশিক্ষার মাধ্যমে এমবিএ করতে ক্রেডিট কার্ড থেকে ঋণ নিয়েছেন প্রকাশ। এ জন্য অনেক বেশি সুদ দিতে হচ্ছে। খোঁজ নিন ব্যক্তিগত ঋণ নিলে কম হবে কি না। তা হলে সেই ব্যবস্থাই করুন।

বিমা পলিসি

প্রকাশ গত নভেম্বরে ২০ লক্ষ টাকার টার্ম পলিসি নবীকরণ করাননি। তিনি খেয়াল করেননি যে, নোট বাতিলের পর থেকে ৩১ ডিসেম্বর পর্যন্ত যে-সব বিমা পলিসির প্রিমিয়াম দেওয়ার কথা ছিল, সেগুলির সময়সীমা বাড়িয়েছিল কেন্দ্র। অর্থাৎ চাইলে নির্দিষ্ট সময়ের পরেও টাকা দেওয়া যেত। কিন্তু এখন তা সম্ভব নয়।

তিনি ইতিমধ্যেই ২.৫ লক্ষ টাকার অন্য টার্ম পলিসি করেছেন। দেখতে হবে সেই বিমায় টপ-আপের সুবিধা রয়েছে কি না। না হলে কমপক্ষে ২৫ লক্ষের টার্ম পলিসি কিনতে হবে। বাকি পলিসিগুলির প্রয়োজন নেই। তা পেড-আপ করুন।

সন্তান জন্মের খরচ

বাচ্চা জন্মানোর সময়ে হাসপাতালের খরচ, তার দেখাশোনার জন্য অর্থের সংস্থান এখনও হয়নি। এই মুহূর্তে নতুন করে লগ্নির সময় নেই। তাই রেকারিংয়ের টাকা বা বাবার অ্যাকাউন্টে রাখা ৬০ হাজার টাকাই ব্যবহার করতে হবে।

ঋণ কমান

হিসাব মতো মাসের শেষে তাঁর হাতে প্রায় ৭ হাজার টাকা থাকার কথা। কিন্তু তিনি নিজেই বলেছেন, তা থাকে না। ফলে যে-করেই হোক খরচ কমাতে হবে। সেই টাকার মধ্যে অন্তত ৪,০০০ টাকা প্রতি মাসে এসআইপি করুন। যা দিয়ে যত দ্রুত সম্ভব ক্রেডিট কার্ড (বা ব্যক্তিগত ঋণ) এবং বাইকের ধার মেটাতে হবে।

ফান্ডে লগ্নি

• জীবনবিমা বন্ধ করে প্রকাশের হাতে যে-টাকা আসবে, তা ডাইভার্সিফায়েড ফান্ডে অবসর পর্যন্ত রাখতে হবে।

• মার্চে বেতন বাড়লে এবং ঋণ মিটলে, সেই টাকাও রাখতে হবে ইকুইটি ফান্ডে। এ ভাবে জমানো টাকাই তাঁর অবসর জীবনে কাজে লাগবে।

স্বাস্থ্যবিমার ব্যবস্থা

অফিস থেকে চিকিৎসার টাকা পান। চালুর কথা রয়েছে ইএসআই প্রকল্পও। কিন্তু চাকরি বদলালে অথবা ইএসআই প্রকল্পের অনুমোদিত বেতনের থেকে তাঁর মাইনে বাড়লে, এই সুবিধা থাকবে না। ফলে নিজের ও পরিবারের সবার জন্য আলাদা স্বাস্থ্যবিমা করতে হবে।

বাড়ি সারানো

একান্ত অসুবিধা না-থাকলে, এ জন্য কয়েক বছর অপেক্ষা করতে হবে। এখন সব দিক সামলে বাড়ি সারানো সম্ভব নয়। যদি বাবা টাকা দিতে রাজি থাকেন, তা হলে তাঁর সঙ্গে কথা বলে দেখুন।

অন্যান্য

• করমুক্ত রিটার্ন পেতে পিপিএফে লগ্নি ভবিষ্যতে বাড়াতে হবে।

• সন্তানের জন্মের পরে তিন মাসের বেতন সেভিংসে রাখার ব্যবস্থা করুন।

• পিএফের টাকাও অবসরে লাগবে।

• কয়েক বছর পর পর পরিকল্পনা খতিয়ে দেখতে হবে।

বিশেষজ্ঞের পরামর্শের জন্য লিখুন।

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট,

কলকাতা, পিন-৭০০০০১।

ই-মেল: bishoy@abp.in

লেখক বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত) অনুরোধ মেনে নাম পরিবর্তিত

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: