সঞ্চয় তো করছেন, কিন্তু বিমা?

ছেলের উচ্চশিক্ষার পরিকল্পনা করছেন ভাল কথা। প্রয়োজন সচ্ছল অবসরের জন্য মোটা তহবিলের বন্দোবস্ত। কিন্তু করব বলেও জীবন বিমা এখনও ফেলে রেখেছেন কেন? জানতে চাইলেন শৈবাল বিশ্বাসতবে দেখে অবাক লাগল, এখনও পর্যন্ত তাঁর কোনও জীবন বিমা নেই! তিনি টার্ম পলিসির কথা ভাবছেন ঠিকই, কিন্তু সেটা এত দিনে করে ফেলা উচিত ছিল। বিশেষ করে বিয়ে এবং সন্তান যখন হয়েছে, তখন অবশ্যই তাঁর জীবন বিমা থাকা উচিত। নইলে তাঁর কিছু হলে পরিবার তো অথৈ জলে পড়বে।

পরিচিতি: শান্তনু (৩২) স্ত্রী (২৭) পুত্র (৩ মাস) বাবা (৬৩) মা (৫৫)

কী করেন: বেসরকারি সংস্থার কর্মী। স্ত্রী-পুত্রের সঙ্গে থাকেন ভাড়াবাড়িতে। মা-বাবা গ্রামের বাড়িতে। বাবা পেনশন পান

লক্ষ্য: ছেলের উচ্চশিক্ষার জন্য সঞ্চয়। অবসর জীবন ও বেড়ানোর জন্য তহবিল। মাস গেলে হাতে থাকা টাকা লগ্নি। ৭৫ লক্ষের টার্ম পলিসি শুরু

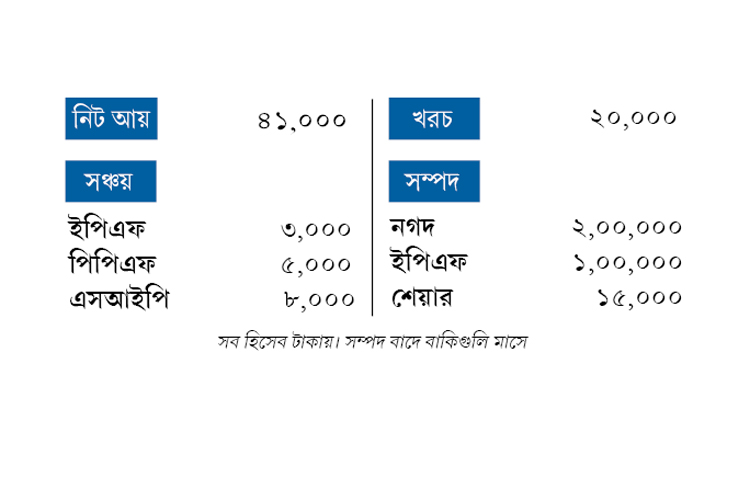

শান্তনু মাস গেলে বেতন খারাপ পান না। এর সঙ্গেই রয়েছে বছরে ৪৬,০০০ টাকার উৎসাহ ভাতা। নিজের মতো করে লগ্নিও করছেন। এক দিকে যেমন পিপিএফের মতো সুরক্ষিত প্রকল্পকে বেছেছেন, তেমনই কিছুটা ঝুঁকি নিয়ে টাকা রাখছেন মিউচুয়াল ফান্ডেও। শেয়ারেও তাঁর অরুচি নেই। ইতিমধ্যেই সেই পথে পা-ও বাড়িয়েছেন। তবে দেখে অবাক লাগল, এখনও পর্যন্ত তাঁর কোনও জীবন বিমা নেই! তিনি টার্ম পলিসির কথা ভাবছেন ঠিকই, কিন্তু সেটা এত দিনে করে ফেলা উচিত ছিল। বিশেষ করে বিয়ে এবং সন্তান যখন হয়েছে, তখন অবশ্যই তাঁর জীবন বিমা থাকা উচিত। নইলে তাঁর কিছু হলে পরিবার তো অথৈ জলে পড়বে।

এটা ঠিকই যে আমাদের অনেকেরই পরিবারের নানারকম দায়দায়িত্ব থাকে। ফলে সব সময়ই যে পরিকল্পনা অনুসারে লগ্নি করা যাবেই, এমনটা নয়। কিন্তু তার মধ্যেও চেষ্টা করতে হবে নিজের আর্থিক ভবিষ্যৎ সুরক্ষিত করে, যতটা সম্ভব বেশি সম্পদ গড়ে তোলা যায়। শান্তনুকে সেই পথে কিছুটা এগিয়ে দেওয়ার চেষ্টা করব। প্রথমেই কথা বলব টার্ম পলিসি নিয়ে।

টার্ম পলিসি

৭৫ লক্ষ টাকার টার্ম পলিসি কিনতে চান বলে লিখেছেন শান্তনু। এই পরিকল্পনা অবশ্যই ভাল। তবে পলিসি পছন্দ করার আগে কয়েকটি বিষয়ে খেয়াল রাখা দরকার—

• বিভিন্ন সংস্থার বিমার প্রিমিয়ামের অঙ্ক দেখে নিন।

• ক্লেমের অনুপাত যাচাই করুন।

• সস্তা হলে অনলাইনে পলিসি কেনার কথা চিন্তাভাবনা করতে পারেন। তবে আপনার নমিনি সেই কাগজপত্র নিজে সামলাতে পারবেন কি না, সেটা দেখা নেওয়া দরকার।

• ন্যূনতম ৬৫ বছর বয়স পর্যন্ত মেয়াদের বিমা কিনুন।

• ফর্ম ভর্তির সময়ে সতর্ক থাকুন।

• প্রথম থেকেই পরিষ্কার করে নিজের সম্পর্কে সব কিছু জানান।

• শারীরিক সমস্যা রয়েছে মনে হলে স্বাস্থ্য পরীক্ষার অনুরোধ করুন। কারণ, বিমা কেনার আগে সব কিছু পরিষ্কার হওয়া ভাল।

• চাইলে দু’টি পৃথক সংস্থার থেকেও বিমা কিনতে পারেন।

বার্ষিক উৎসাহ ভাতার যে ৪৬,০০০ টাকা হাতে আসে, তা থেকে এই টার্ম পলিসির প্রিমিয়ামের ব্যবস্থা করতে হবে তাঁকে।

অন্য বিমাও কিনুন

নিয়োগকারী সংস্থার থেকে পরিবারের জন্য ৪ লক্ষ টাকার চিকিৎসা বিমা পান শান্তনু। এমনিতে তা সন্তোষজনক। কিন্তু কোনও কারণে চাকরি ছাড়লে অথবা তাঁর কিছু হলে পরিবারের আর কোনও স্বাস্থ্য বিমা থাকবে না। তেমনই অবসরের পরে যদি নতুন করে বিমা করাতে যান, তা হলে তার প্রিমিয়ামও পড়বে বিপুল। তাই এখন থেকেই বাড়তি একটি স্বাস্থ্য বিমা অবশ্যই থাকা দরকার।

সন্তানের ভবিষ্যৎ

ছেলের বয়স মাত্র ৩ মাস। তার ভবিষ্যৎ পরিকল্পনার জন্য যথেষ্ট সময় হাতে রয়েছে। আজকের খরচের সঙ্গে তুলনা করে ভবিষ্যতের আনুমানিক হিসেব নীচের ছকে দেওয়া হল—

• সন্তানের লেখাপড়ার খরচে আপস চলে না। তাই আমার মতে—

স্কুলের খরচ

মাসে উদ্বৃত্ত ৫,০০০ টাকা এই খাতে ব্যবহার করা উচিত। এ জন্য ডাইভার্সিফায়েড ইকুইটি ফান্ডে ৫ বছরের জন্য মাসে ৩,০০০ টাকা করে এসআইপি করুন। ১২% রিটার্ন ধরলে ২.৪৮ লক্ষ টাকার তহবিল তৈরি হবে। যা স্কুলের খরচের কাছাকাছি।

স্নাতক স্তরের জন্য

• বাকি ২,০০০ টাকা ১৮ বছরের জন্য লগ্নি করুন অন্য ডাইভার্সিফায়েড ইকুইটি ফান্ডে। ১২% রিটার্ন ধরে তহবিল হবে প্রায় ১৫.৩০ লক্ষ।

• এর সঙ্গে প্রথম এসআইপিও বাকি ১৩ বছর চালান। এতে আরও ১১ লক্ষের তহবিল তৈরি হতে পারে। সব মিলিয়ে জমবে প্রায় ২৬ লক্ষ টাকা।

• টার্ম পলিসি কিনতে উৎসাহ ভাতার ৫০% ইকুইটি ফান্ডে লগ্নি করুন।

স্নাতকোত্তর

• এ জন্য ২,৮০০ টাকার এসআইপি করুন। ১২% রিটার্নে এ থেকে ৩৬ লক্ষ টাকার তহবিল তৈরি হতে পারে।

অবসর

অবসরের তহবিল তৈরির জন্য—

• ইপিএফে লগ্নি চালিয়ে যান। বেতন বৃদ্ধির পরে নিজে থেকে আরও কিছু টাকা এই খাতে রাখতে পারেন।

• চাকরি বদল করলেও ইপিএফের টাকা নতুন অ্যাকাউন্টে আনতে হবে। তুলে নেবেন না।

• যে এসআইপি রয়েছে, তা চালান। তবে এখানে লগ্নি তেমন ছড়ানো নেই। ফলে আমি বলব, অবস্থা দেখে সেগুলিকে ২,০০০ টাকা করে ভেঙে বিভিন্ন ফান্ডে লগ্নির কথা ভাবুন।

• বেতন বাড়ার সঙ্গেই এসআইপি-তে ঢালা টাকার অঙ্ক বাড়ান।

• শেয়ার নিয়ে আরও একটু সড়গড় হলে সরাসরি শেয়ারে মাসে মাসে কিছু টাকা লগ্নি করার কথা ভাবুন।

বেড়ানো

বেতন বাড়লে ডেট ফান্ড বা আরবিট্রেজ ফান্ডে এসআইপি খুলুন। উৎসাহ ভাতার বাকি ৫০% টাকাও এই খাতে ব্যবহার করা যেতে পারে। তবে বেড়ানোকে প্রথম প্রাধান্য দেবেন না। আগে আর্থিক পরিকল্পনা গোছান, তার পরে বিনোদনের কথা ভাবুন।

লেখক: বিনিয়োগ বিশেষজ্ঞ

-

‘ওদের অবশ্যই দরকার’, টি২০ বিশ্বকাপের দলের জন্য দিল্লির দুই ক্রিকেটারের হয়ে সওয়াল সৌরভের

-

ওই বুথে মোতায়েনই ছিল না বিএসএফ! তৃণমূলের তোলা অভিযোগের জবাব দিল সীমান্ত রক্ষী বাহিনী

-

এসএসসি-র দাবি অযোগ্য প্রার্থীর সংখ্যা ছিল ৫২৫০, চাকরিহারা শিক্ষকদের প্রশ্ন বাকিরা কি যোগ্য?

-

কর্নাটকের গ্রামে ভোট পড়ল ১০০ শতাংশ, জঙ্গলের মধ্যে দিয়ে ৮ কিমি হেঁটে ভোট দিলেন বাসিন্দারা

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy