Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

চলতি অর্থবর্ষ শেষ হওয়ার আগে প্রতি বারের মতো এ বারও আগামী অর্থবর্ষের জন্য বাজেট প্রস্তাব পেশ করবেন কেন্দ্রীয় অর্থমন্ত্রী। প্রতি বারের মতো এ বারও চলতি বছরের সব তথ্য হাতে আসার আগেই অনুমানের উপর নির্ভর করে বাজেট প্রস্তাব তৈরি করবেন অর্থমন্ত্রী। তবে এ বারের কথা অন্য সব বারের তুলনায় আলাদা। কোভিডের ছোবল গোটা অর্থনীতিকে যে ভাবে পেড়ে ফেলেছিল তাতে মনে হয়েছিল ঘুরে দাঁড়তে অনেক সময় লাগবে। কিন্তু বিভিন্ন সংস্থার করা জিডিপি বা মোট জাতীয় উত্পাদনের যে আগাম অনুমান পাওয়া যাচ্ছে তাতে কিন্তু অবস্থা অতটা খারাপ বলে মনে হচ্ছে না। যা তথ্য আমাদের সামনে আছে তার ভিত্তিতে, বার বার সমালোচনা হওয়া সত্ত্বেও কিন্তু বলাই যায় যে কোভিড মহামারির সময়ে পরিচালন ব্যবস্থা সচল রাখতে ও রোগ ছড়িয়ে পড়া আটকাতে ভারতের ভূমিকা উল্লেখযোগ্য রকমের সফল। সর্বোচ্চ সংখ্যক আক্রান্তের নিরিখে শীর্ষে থাকা ২০টি দেশের মধ্যে (২০-৩৫ বছর বয়স্কদের) মৃত্যুর হার, রোগমুক্তির হার, প্রতি এক কোটি জনসংখ্যায় মৃত্যুর সংখ্যা এবং প্রতি এক কোটি জনসংখ্যায় কোভিড পরীক্ষার সংখ্যার নিরিখে ভারত নিঃসন্দেহে অন্যতম সেরা।

স্বাভাবিক ভাবেই ভারতীয় অর্থনীতির এই ভাবে ঘুরে দাঁড়নো সবাইকে বেশ অবাকই করে দিয়েছে। আর এর ভিত্তিতেই টিকার সঙ্গে সঙ্গে এই ঘুরে দাঁড়ানোর গতি আরও বাড়বে বলে আশা করা যায়। আর্থিক সূচকগুলির গ্রাফও বেশিরভাগই এখন ঊর্ধ্বগামী। তবে কেবলমাত্র প্রাক-কোভিড স্তরের তুলনাতেই নয়, প্রাক-কোভিড সময়ের শীর্ষ স্তরের সঙ্গেও সেগুলি তুলনীয়। কেন্দ্রীয় সরকার মনে করছে, ২০২১ সালের অগস্টের মধ্যে ভারতের মোট জনসংখ্যার প্রায় ২২ শতাংশ, অর্থাৎ প্রায় ৩০ কোটি অগ্রাধিকারপ্রাপ্ত নাগরিকের টিকাকরণ হয়ে যাবে। যেহেতু মৃত্যুর হার এবং রোগ সংক্রমণের হার দ্রুত কমছে, তাই তত্ত্বগত ভাবে মনে করা যেতেই পারে যে ১০০ শতাংশ টিকাকরণের অনেক আগেই এই মারণ রোগের বিস্তার নিয়ন্ত্রণ করা যাবে। সরকারের স্থির করা লক্ষ্যমাত্রা অনুযায়ী প্রতিদিন ১৩ লক্ষ হারে টিকাকরণ অতি দ্রুত ভারতকে রোগমুক্ত হতে সাহায্য করবে।

এই প্রেক্ষিতে, আগামী পয়লা ফ্রেব্রুয়ারি কেন্দ্রীয় বাজেট প্রস্তাব পেশ হবে। মাথায় রাখতে হবে কিছু সমস্যা কিন্তু আছেই। যেমন চাহিদাগত ঘাটতি। এর কারণ, ব্যক্তিগত খরচ বা প্রাইভেট কনজাম্পসন ৯.৫ শতাংশ হারে কমেছে এবং জিডিপি-তে এর ভাগও প্রায় ১০০ বেসিস পয়েন্ট কমেছে। এ দিকে আবার মাথাপিছু ব্যক্তিগত খরচ ১০.৪ শতাংশ হারে কমেছে। মূলধন গঠনের পরিমাণ ১৪.৫ শতাংশ হ্রাস পেয়েছে এবং সরকারি খরচ কেবলমাত্র ইতিবাচক ভূমিকা নিয়েছে।

এই আর্থিক পরিস্থিতিতে, নমিনাল বা চলতি মূল্যে মাপা জিডিপি-র বৃদ্ধির দিকে বিশেষ গুরুত্ব দিয়ে সরকারের রাজস্ব নীতি নির্ধারণ খুবই গুরুত্বপূর্ণ। ২০২১-২২ আর্থিক বছরে নমিনাল জিডিপি-র বৃদ্ধি কেমন হওয়া উচিত? ২০১৩-১৪ আর্থিক বছরে তার আগের দশ বছরের চলতি মূল্যের মাপে জিডিপির গড় বৃদ্ধির হার ছিল ১৫ শতাংশ। গড় জিডিপি ডিফ্লেটর খুচরো মূল্য সূচকের থেকে অনেক বেশি বিস্তৃত। কারণ এই সূচকে দেশে তৈরি সব পণ্য ও পরিষেবার দাম ধরা হয়। অন্য দিকে খুচরো পণ্য-সূচক তৈরি হয় কিছু প্রতিনিধি বা রিপ্রেসেন্টেটিভ পণ্য ও পরিষেবার দাম নিয়ে। জিডিপি ডিফ্লেটরের হিসাবে মূল্যবৃদ্ধির হার ছিল প্রায় ৭.৬ শতাংশ যা প্রকৃত জিডিপি বৃদ্ধির ৬.৮ শতাংশ হারকে ছাড়িয়ে গিয়েছিল। অন্যদিকে, ২০১৯-২০ আর্থিক বছরের আগের ছয় বছরে যদিও আর্থিক জিডিপির গড় বৃদ্ধির হার ছিল ১০.৪ শতাংশ কিন্তু প্রকৃত জিডিপি বৃদ্ধির ৬.৮ শতাংশ হার গড় জিডিপি হ্রাসকের ৩.৬ শতাংশ হারে বৃদ্ধিকে ছাড়িয়ে গিয়েছিল। আমরা এইভাবে ২০২১-২২ আর্থিক বছরের বাজেটে ১৫ শতাংশ আর্থিক জিডিপি বৃদ্ধির হার নিরাপদ ধরে নিতে পারি, কারণ এটি মুদ্রাস্ফীতি ছাড়াও, প্রকৃত জিডিপি বৃদ্ধির দ্বারা চালিত হওয়া উচিত।

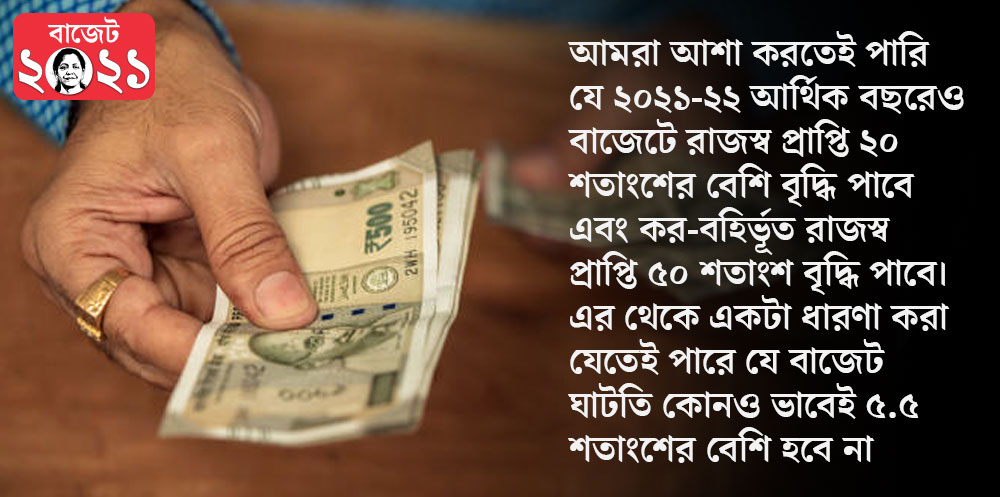

সুনির্দিষ্ট কিছু সংখ্যার নিরিখে বলা যায়, ২০০৭-০৮ সালের অর্থনৈতিক সঙ্কটের পরবর্তী সময়ে সরকারের আয় যেহেতু প্রায় ২০ শতাংশের বেশি বৃদ্ধি পেয়েছে, সে জন্য আমরা আশা করতেই পারি যে ২০২১-২২ আর্থিক বছরেও বাজেটে রাজস্ব প্রাপ্তি ২০ শতাংশের বেশি বৃদ্ধি পাবে এবং কর-বহির্ভূত রাজস্ব প্রাপ্তি ৫০ শতাংশ বৃদ্ধি পাবে। এর থেকে একটা ধারণা করা যেতেই পারে যে বাজেট ঘাটতি কোনও ভাবেই ৫.৫ শতাংশের বেশি হবে না।

এ ক্ষেত্রে সরকারের নীতিনির্ধারণ সম্পর্কিত আমার সুনির্দিষ্ট কিছু সুপারিশ রইল, যা কৃষি ক্ষেত্রের বিকাশ এবং বিশেষত ক্ষুদ্র ও প্রান্তিক কৃষকদের ঋণদানকে ত্বরান্বিত করবে বলে আশা করা যায়।

প্রথমত, কৃষি ও কৃষি-সম্পর্কিত ক্ষেত্রে প্রায় ১২ লক্ষ কোটি টাকা বকেয়া ঋণের মধ্যে প্রায় ৬০ শতাংশ অর্থাৎ ৭ লক্ষ কোটি টাকা কেসিসি বা কিষাণ ক্রেডিট কার্ডের জন্য রাখা। কিন্তু শস্যের ক্ষতি, ফসলের উপযুক্ত মূল্য না পাওয়া এবং কিষাণ ক্রেডিট কার্ড সংক্রান্ত নিয়মের কিছু কড়াকড়ির জন্য কেসিসি-র খাতে ব্যাঙ্ক ক্ষতির মুখে দাঁড়িয়ে। বর্তমানে, কিষাণ ক্রেডিট কার্ড পুনরায় নবীকরণের জন্য সুদ ও আসলের দুটোই ফেরত না দিলে পরবর্তী ঋণ মেলে না। ক্ষুদ্র ও মাঝারি শিল্প বা অন্যান্য ক্ষেত্রে সুদ নিয়মিত দিয়ে গেলে কিন্তু শর্ত সাপেক্ষে নতুন ঋণ পাওয়া যায়। এই পথে হেঁটেই কৃষিক্ষেত্রে, বিশেষ করে ক্ষুদ্র ও প্রান্তিক চাষিদের ৩ লক্ষ টাকা পর্যন্ত ঋণ বণ্টনে সুদ নিয়মিত দিলেই যাতে আবার আবেদন করা যায় তা দেখা উচিত। এতে ব্যাঙ্কগুলির অনুৎপাদক সম্পদের চাপও কমবে, যা অন্যদিকে ভবিষ্যতে কৃষি ঋণের সুদ কমাতেও সাহায্য করবে।

দ্বিতীয়ত, সরকারের জন্য এই সময়ে স্বাস্থ্য, শিক্ষা এবং পেনশন ব্যবস্থাতে অধিক বিনিয়োগের সুযোগ রয়েছে। অতিমারি মানুষের মধ্যে যে ব্যবহারিক পরিবর্তন এনেছে, তার সুযোগ নিয়ে সাধারণ মানুষের অবসরকালীন এবং স্বাস্থ্য সম্পর্কিত সঞ্চয় যেন বাড়তে পারে, তাতে সরকারের বিশেষ দৃষ্টি দেওয়া দরকার। এই প্রসঙ্গে, বিভিন্ন রকমের অবসরকালীন সঞ্চয় প্রকল্প যেমন এলআইসি, বিভিন্ন বিমা কোম্পানির সঞ্চয়, জাতীয় পেনশন প্রকল্প (৮০ সিসিডি-র আওতাভুক্ত) ইত্যাদিকে একই ছাতার তলায় আনা যেতে পারে। উপরন্তু সরকার স্বাস্থ্য সম্পর্কিত বিমাগুলিকে জিএসটি ছাড় দিতে পারে। এই ভাবে সরকার স্বাস্থ্যবিমাকে আরও সাশ্রয়ী করে মানুষের কাছে পৌঁছে দিতে পারে। অন্যদিকে, সাধারণ মানুষের ব্যাঙ্কে সেভিংস অ্যাকাউন্ট-এর সঙ্গে চিকিৎসা সংক্রান্ত একটা জমা খাতার ব্যবস্থা করা যেতে পারে, যেখানে মেডিক্লেম জাতীয় বিমা সংক্রান্ত খরচ সেই সেভিংস অ্যাকাউন্টে জমা অর্থ থেকে পাওয়া সুদ থেকে সংগৃহীত হওয়ার ব্যবস্থা থাকবে। এ প্রসঙ্গে উল্লেখ্য, স্বাস্থ্য সংক্রান্ত বিমার পরিমাণ যদি বছরে ৩২ হাজার কোটি টাকা হয়, সেখানে সাধারণ সেভিংস অ্যাকাউন্টে সুদ বাবদ খরচ হয় ১ লক্ষ ১৫ হাজার কোটি টাকার মতো।

আবাসন প্রকল্প ব্যবসায় উৎসাহ দেওয়ার জন্য কয়েকটি পদক্ষেপ করা যেতে পারে। আয়কর সুবিধার্থে গৃহঋণে সুদের যে ছাড় ২ লক্ষ টাকা অবধি আছে, সেই ব্যবস্থায় মেট্রো শহর আর অন্যান্য গুরুত্বপূর্ণ শহরের মধ্যে একটি পার্থক্য সৃষ্টিকারী প্রকল্প আনা যেতে পারে। এ ছাড়া এমন একটি ব্যবস্থা নেওয়া যেতে পারে, যার মাধ্যমে বাড়ি কেনার পর তা কেনার জন্য দেওয়া জিএসটি-র একটি অংশ ফেরত পাওয়া যেতে পারে।

তৃতীয়ত, যে ভাবে সুদের হার পড়ছে তার প্রেক্ষিতে প্রবীণ নাগরিকদের ক্ষেত্রে সরকার সঞ্চয় প্রকল্পে কিছু পরিবর্তন আনতে পারে তাঁদের দেয় ট্যাক্সে ছাড় দেওয়ার মাধ্যমে। রাজকোষের উপর তাতে তেমন কিছু চাপ পড়বে না।

সাধারণ মানুষের সঞ্চয়ের তাৎপর্যপূর্ণ বৃদ্ধির পরিপ্রেক্ষিতে ব্যাঙ্ক এবং পরিকাঠামো সংক্রান্ত অর্থ সংস্থাগুলিকে করমুক্ত বন্ড অথবা করযুক্ত বন্ড প্রচলন করার অনুমতি প্রদানের এটি একটি সুবর্ণ সুযোগ। এই বন্ড প্রকাশ করা যেতে পারে মূলত ক্ষুদ্র সঞ্চয়কারীদের জন্য। বন্ডের সুদের থেকে যে আয়, তার ওপর ১০ শতাংশ হারে টিডিএস বসানো যেতে পারে। এতে সরকারের রাজস্ব সংগ্রহে কোন ক্ষতির সম্ভবনা নেই।

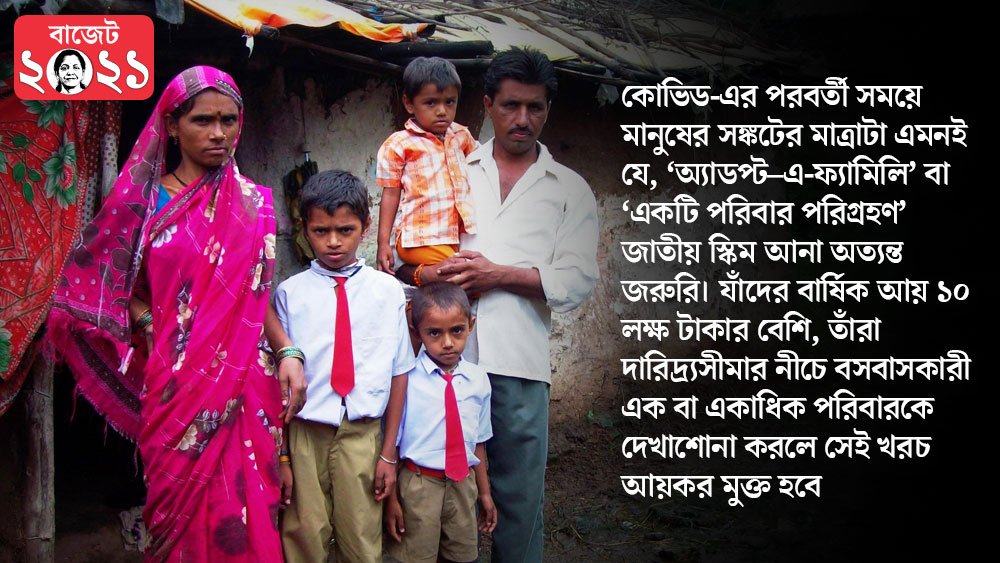

আলোচনা শেষ করার আগে রইল চিন্তা-ভাবনার জন্য কিছু রসদ। কোভিড-এর পরবর্তী সময়ে মানুষের সঙ্কটের মাত্রাটা এমনই যে, সরকারের ভূমিকার পরিপূরক হিসাবে মানবপ্রীতিকেও লালন করা আবশ্যক। এ ক্ষেত্রে সম্পদের সত্যিকারের পুনর্বণ্টন জরুরি। এই পরিস্থিতিতে প্রতি মানুষ অন্য মানুষের জন্য উল্লেখযোগ্য কল্যাণকামী ভূমিকা পালনের ক্ষেত্রে ‘অ্যাডপ্ট–এ-ফ্যামিলি’ বা ‘একটি পরিবার পরিগ্রহণ’ জাতীয় স্কিম আনা অত্যন্ত জরুরি। এমন স্কিম অনুসারে যাঁদের বার্ষিক আয় ১০ লক্ষ টাকার বেশি, তাঁরা দারিদ্র্যসীমার নীচে বসবাসকারী এক বা একাধিক পরিবারকে দেখাশোনা করলে সেই খরচ আয়কর মুক্ত হবে। এমন স্কিম সরকারের কাঁধে কাঁধ মিলিয়ে চলার মত পরিস্থিতি সৃষ্টি করবে। আবার এর দ্বারা প্রত্যক্ষ ভাবে সরকারের কোষাগারের চাপও কমবে।

পরিশেষে, এই বাজেটে সরকার অধীনস্থ ব্যাঙ্কগুলিতে সরকারের পুঁজি ৫১ শতাংশ পর্যন্ত নামিয়ে আনার যুগান্তকারী প্রক্রিয়া শুরু হতে পারে!

(লেখক গ্রুপ চিফ ইকনমিক অ্যাডভাইজার, স্টেট ব্যাঙ্ক অব ইন্ডিয়া। মতামত ব্যক্তিগত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: