ষাট পেরিয়ে সুবিধা

কে বলল ষাটের দরজা ঠেলে এগোনো মানেই আর্থিক দুশ্চিন্তার চৌকাঠে পা রাখা? বরং আপনার প্রাপ্য সুবিধার সবটুকু বুঝে নিয়ে খোলা মনে চুটিয়ে বাঁচুন। হদিস দিলেন অমিতাভ গুহ সরকারব্যাঙ্ক জমা থেকে শুরু করে স্বল্প সঞ্চয়— সুদের আয়ে সম্প্রতি প্রায় নিয়ম করে কোপ পড়েছে। ভাঙতে থাকা শরীর, ছোট হতে থাকা পুঁজি আর বাড়়তে থাকা চিকিৎসার খরচ— এই তিনের ধাক্কায় জেরবার প্রবীণরা তাই হাতড়াচ্ছেন দু’পয়সা বাঁচানোর রাস্তা।

ব্যাঙ্ক জমা থেকে শুরু করে স্বল্প সঞ্চয়— সুদের আয়ে সম্প্রতি প্রায় নিয়ম করে কোপ পড়েছে। ভাঙতে থাকা শরীর, ছোট হতে থাকা পুঁজি আর বাড়়তে থাকা চিকিৎসার খরচ— এই তিনের ধাক্কায় জেরবার প্রবীণরা তাই হাতড়াচ্ছেন দু’পয়সা বাঁচানোর রাস্তা। তবে সে জন্য আগে জানতে হবে কোথায় কী কী আর্থিক সুবিধা রাখা আছে তাঁদের জন্য। কোন পথে এগোবেন, এড়াবেন কোন বাঁক। তা হলেই কমবে ঝুঁকি। বাঁচবে কর। বাড়বে সঞ্চয়। পোক্ত হবে সুরক্ষা। চলুন আজ এতেই চোখ রাখি।

একমুঠো ছাড়

সর্বত্র নাগাড়ে সুদ কমায় ক্ষুব্ধ দেশের সাধারণ মানুষ, বিশেষত প্রবীণরা। অবসর জীবনের আয় বলতে যাঁদের বেশির ভাগের একমাত্র ভরসা ওই সুদই। এই পরিস্থিতিতে এ বারের বাজেটে তাঁদের সেই ক্ষতে মলম লাগানোর চেষ্টায় খামতি রাখেননি অর্থমন্ত্রী অরুণ জেটলি। বয়স্কদের খুশি করতে ঘোষণা করেছেন একগুচ্ছ প্রকল্প। এগুলি হল—

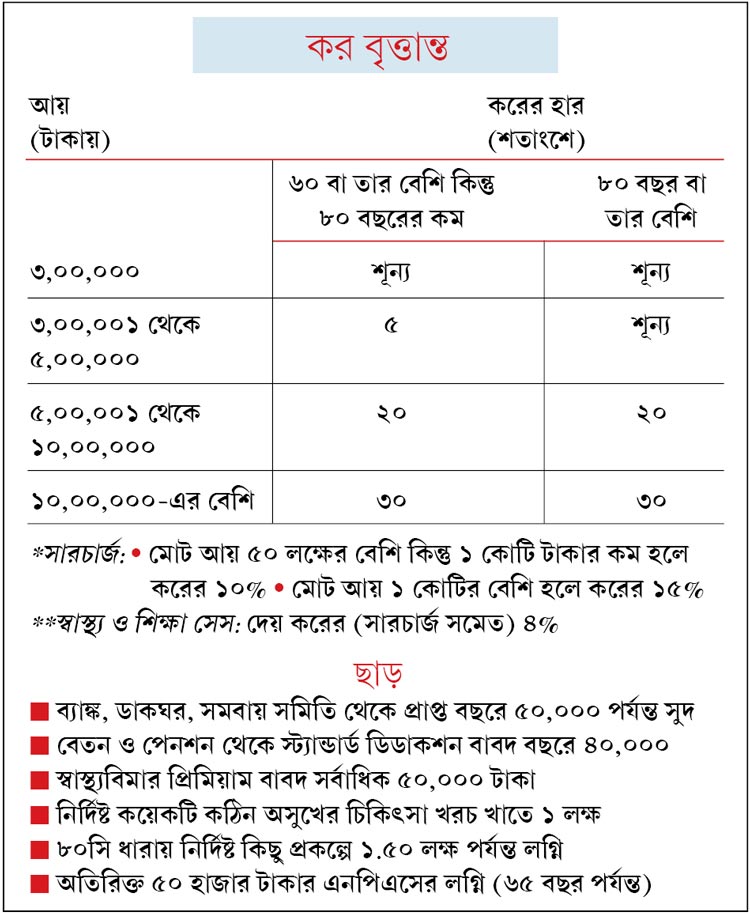

• বিভিন্ন সূত্র থেকে সুদ বাবদ বছরে ৫০ হাজার টাকা থাকবে করমুক্ত। এত দিন তা ছিল মাত্র ১০ হাজার এবং শুধু সেভিংস অ্যাকাউন্টের সুদের ক্ষেত্রে।

• তুলে দেওয়া হয়েছে এই সুদে টিডিএস কাটানোর ঝক্কি। তা সে ফিক্সড বা রেকারিং, যে জমাই হোক।

• স্বাস্থ্যবিমার প্রিমিয়াম খাতে কর ছাড়ের সীমা আগের ৩০ হাজার থেকে বেড়ে হয়েছে ৫০ হাজার টাকা।

• কিছু কঠিন অসুখের খরচে ছাড় ৬০ হাজার থকে বেড়ে হয়েছে ১ লক্ষ।

• পেনশনে ৪০ হাজার টাকা পর্যন্ত মিলবে স্ট্যান্ডার্ড ডিডাকশনের সুবিধা। করযোগ্য রোজগার থেকে প্রথমেই সরাসরি বাদ যাবে ওই টাকা।

• ৮% নিশ্চিত রিটার্নের প্রধানমন্ত্রী বয়োবন্দনা প্রকল্পে সর্বাধিক লগ্নির পরিমাণ ৭.৫ লক্ষ থেকে বেড়ে হয়েছে ১৫ লক্ষ টাকা। লগ্নির সময় বেড়েছে ২০২০ সালের ৩১ মার্চ পর্যন্ত। ১০ বছর মেয়াদি এই প্রকল্প বাজারে ছাড়া হয়েছে এলআইসির মাধ্যমে।

যদিও...

সুবিধার পুরোটা নিতে ব্যাঙ্কে টাকা থাকতে হবে। তা হলে এগুলি কাজে লাগানো যাবে। কারণ হিসেব বলছে, ৬,২৫,০০০ টাকা লগ্নি করলে তবে ৮% হারে ৫০ হাজার টাকা সুদে কর ছাড় পাওয়া যেতে পারে। সুদ কম হলে লগ্নির প্রয়োজন আরও বাড়বে। অন্য দিকে, পেনশন না পেলে স্ট্যান্ডার্ড ডিডাকশনের সুবিধাও মিলবে না।

সুবিধার সাতসতেরো

বয়স্ক মানুষদের কিছুটা সুরাহা দিতে কর, লগ্নি-সহ বিভিন্ন ক্ষেত্রে নানা রকম সুবিধা দেওয়ার ব্যবস্থা আছে। যেগুলিকে হাতিয়ার করে বেশ কিছুটা তহবিল বাঁচানো সম্ভব। এর ফলে যে বাড়তি টাকা হাতে থাকবে, তা আবার অন্য কোনও প্রয়োজনে লাগানো যেতে পারে। জমানো যেতে পারে ভাল প্রকল্পে। সেই সব সুবিধাগুলি কী কী, দেখে নেব একবার—

কর বাবদ

করহীন আয়ের মাত্রা ৩ লক্ষ টাকা। যাঁদের আয় ৩.৫ লক্ষ, ৮৭এ ধারা অনুযায়ী ২,৫০০ টাকার কর রিবেট বাদ দিলে তাঁদেরও কোনও কর দিতে হবে না। বয়স ৮০ বছর বা তা পেরোলে আবার করহীন আয়ের মাত্রা হয়ে যায় ৫ লক্ষ। এ বার বাজেটে কর ছাড়ের আরও যা যা সুবিধা আনা হয়েছে, আলোচনা করেছি আগেই। সঙ্গের সারণিতেও সেই বিবরণ রয়েছে। ফলে কেউ যদি সবক’টি ছাড়ের (অসুখের খরচ বাদে) পুরো সুবিধা নিতে পারেন, তবে এনপিএসে ৫০ হাজার টাকা ধরে মোটামুটি ৬.৪০ লক্ষ পর্যন্ত আয় করমুক্ত হতে পারে।

লগ্নি খাতে

লাফিয়ে বাড়ছে জিনিসের দাম। তাই তাকে সামাল দেওয়ার মতো পুঁজি হাতে থাকা জরুরি। এই পড়তি সুদের বাজারে সে জন্যই খোঁজ পড়ে তহবিল একটু বেশি বাড়ানোর জায়গার। বয়স্ক মানুষদের জন্য সেই তালিকার অন্যতম প্রবীণ নাগরিক সঞ্চয় প্রকল্প এবং প্রধানমন্ত্রী বয়োবন্দনা যোজনা। দু’টিই সরকারি প্রকল্প হওয়ায় যথেষ্ট সুরক্ষিতও (দেখে নিন সঙ্গের সারণি)।

বেড়াতে যাওয়া

ট্রেনে যাতায়াতের ভাড়ায় মোটা ছাড় পান প্রবীণরা। পুরুষরা মূল ভাড়ার ৪০%। মহিলারা ৫০%। রেলে আবার মহিলারা প্রবীণ নাগরিকের মর্যাদা পান ৫৮ বছর হলেই। পুরুষদের মতো ৬০ বছর পর্যন্ত অপেক্ষা করতে হয় না। ছাড় মেলে বিমান ভাড়াতেও।

মেপে পা

প্রবীণদের আয় সীমিত। লগ্নির সিদ্ধান্তে ভুল শোধরাবার জন্য খুব বেশি সময় পান না। ক্ষতি হলে, তা পুষিয়ে নেওয়ার সুযোগও কম। অথচ বাড়তে থাকা খরচ সামলাতে সঞ্চয়ের পথে হাঁটতেই হয়। তাই কী করা উচিত ও কোনটা এড়িয়ে চলা ভাল, তার স্পষ্ট ধারণা জরুরি। জেনে রাখুন—

কী করবেন

• লগ্নি করতে হবে সুরক্ষিত প্রকল্পে।

• যে সব প্রকল্পে এখনও সুদ বেশি তাতে টাকা রাখতে হবে বড় মেয়াদে।

• ঝুঁকির লগ্নিতে উৎসাহী হলে, আগে তা বইবার ক্ষমতা মেপে নিতে হবে। যথেষ্ট বাড়তি তহবিল থাকলে তবেই শেয়ারে পুঁজি ঢালা যায়। তুলনায় কম ঝুঁকির পথে হাঁটতে রয়েছে শেয়ার ও ঋণ ভিত্তিক ফান্ডের পথও।

• কর বাঁচানোর লক্ষ্যে লগ্নি করা জরুরি। এতে বেড়ে উঠবে তহবিলও।

• ব্যাঙ্কে মেয়াদি জমা প্রকল্পে টাকা রাখলে একাধিক এফডি সার্টিফিকেট নিন। যাতে প্রয়োজনে একটি/দু’টি ভাঙালেই চলে।

• অবসরের পরেও ক্ষমতা অনুযায়ী একটি মাসিক লগ্নি চালিয়ে যান। এই পথে বেড়ে ওঠা তহবিল পরে বাড়তে থাকা খরচের ধাক্কা সামাল দেবে।

এড়িয়ে চলুন

• অজানা, অচেনা জায়গায় জমানো।

• ঝুঁকিপূর্ণ লগ্নির দিকে বেশি ঝোঁকা।

• সেই সব ব্যবসা, যা আপনি বোঝেন না এবং কোনও দিন করেননি।

• পিপিএফ অ্যাকাউন্ট থাকলে তা বন্ধ করার চেষ্টা। ১৫ বছরের প্রাথমিক মেয়াদ শেষে প্রতি বার ৫ বছর করে এর মেয়াদ বাড়িয়ে নেওয়া যায়।

খেয়াল রাখুন

• সব রকমের পাসওয়ার্ড, পিন ইত্যাদি যেন সুরক্ষিত থাকে।

• ব্যাঙ্ক অ্যাকাউন্ট, সম্পত্তি, লকার থেকে শুরু করে সব রকমের লগ্নি, বিমা, ডিম্যাট অ্যাকাউন্ট ইত্যাদির তথ্য কোথাও যেন লেখা থাকে ও সে খবর যেন নিকটতম আত্মীয় জানেন।

• সময় থাকতে উইল করা জরুরি।

• ব্যাঙ্ক অ্যাকাউন্ট, লকার এবং লগ্নি যুগ্ম ভাবে করা ভাল। একক নামে খোলা হয়ে থাকলে নমিনির নাম নথিবদ্ধ করিয়ে নেওয়া উচিত।

• নিজের নাম, ঠিকানা, ফোন নম্বর ইত্যাদি সম্বলিত পরিচয়পত্র যেন সব সময় পকেটে বা ব্যাগে রাখা থাকে।

পরামর্শদাতা বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

পরামর্শের জন্য লিখুন:

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১।

ই-মেল: bishoy@abp.in

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy