Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

স ব ধরনের স্বল্প সঞ্চয় প্রকল্পে দু’দফায় সুদ কমিয়েছে কেন্দ্র। সেভিংস অ্যাকাউন্টে সম্প্রতি সুদ ছেঁটেছে স্টেট ব্যাঙ্ক। আশঙ্কা, বাকি ব্যাঙ্কগুলিও সেই পথ নেবে। তার উপর বুধবারের ঋণনীতিতে রেপো রেট ২৫ বেসিস পয়েন্ট কমিয়ে দিয়েছে রিজার্ভ ব্যাঙ্ক। যার জেরে এ বার আরও কমতে পারে ব্যাঙ্ক জমায় সুদ। ফলে শুধু সুদের ভরসায় নিশ্চিন্তে বসে থাকার জমানা সম্ভবত শেষ। মাথায় হাত পড়েছে সুদ-নির্ভর মানুষের। সঞ্চয় বাড়ানোর তাগিদে বিকল্প খোঁজা ছাড়া উপায় নেই। বিশেষত অনেকেই যেখানে শেয়ারের মতো ঝুঁকিপূর্ণ লগ্নির পথে হাঁটতে স্বচ্ছন্দ নন। আর ঠিক সেখানেই উঠে আসছে ঋণপত্র বা বন্ড ভিত্তিক (ডেট) মিউচুয়াল ফান্ডের কথা। সরাসরি শেয়ার বাজারে লগ্নি বা শেয়ার ভিত্তিক (ইকুইটি) ফান্ডের তুলনায় ঝুঁকি যেখানে বেশ কম। তা বলে অনিশ্চয়তা একেবারে নেই, তা কিন্তু বলা যাবে না।

বাড়তি ঝুঁকি

হালে সেই ঝুঁকি আরও বেড়েছে। বহু সংস্থার ঘাড়ে চেপে বসেছে ঋণের বোঝা। আটকে রয়েছে প্রকল্পের কাজ। গুনতে হচ্ছে লোকসান। ব্যাঙ্ক থেকে নেওয়া বিপুল ধার শোধ করতে না-পেরে খাবি খাচ্ছে অনেকে। ফের ঋণ পাওয়ার পথ তো বন্ধ হয়েইছে, দেউলিয়া আইনের আওতায় কড়া ব্যবস্থাও নেওয়ার তোড়জোড় শুরু হয়েছে কারও কারও বিরুদ্ধে। কাজেই এই পরিস্থিতিতে কোনও সংস্থা বন্ড, ডিবেঞ্চার ইত্যাদি ছেড়ে বাজার থেকে টাকা তোলার সময়ে আপনার ডেট ফান্ড যদি তাতে লগ্নি করতে চায়, তা হলে সংস্থাটির খুঁটিনাটিতে নজর দিতে হবে। দেখতে হবে, যে-সংস্থার বন্ড কেনা হচ্ছে, তার ধার শোধ না-করতে পারার ঝুঁকি আছে কি না। আসলে শেয়ারে মুনাফা নিশ্চিত করতে যেমন দেখা হয় দাম আরও বাড়বে কি না, তেমনই ঋণপত্রের ক্ষেত্রে সংস্থাটি সুদ দিতে বা মূলধন ফেরাতে পারবে কি না সে দিকে নজর রাখাই দস্তুর। ফলে শুরু থেকে পা ফেলতে হবে সাবধানে। পছন্দের ডেট ফান্ডটি ভাল করে খতিয়ে দেখতে হবে। চলুন আজ চোখ রাখি এ সবেই।

পরিচয়

মিউচুয়াল ফান্ডের চৌহদ্দিতে ইকুইটি ফান্ড ঘিরে যতটা মাতামাতি, ডেট ফান্ডকে নিয়ে তার সিকি ভাগও হয় না। যার কারণ মূলত আয়ের ফারাক। ইকুইটি ফান্ডের তহবিল শেয়ারে খাটে। আর ডেট ফান্ডের মূলত বিভিন্ন ধরনের ঋণপত্রে (সিকিউরিটিজ)। এর মধ্যে রয়েছে সরকারি ঋণপত্র (গভর্নমেন্ট সিকিউরিটিজ), সংস্থার ঋণপত্র (কর্পোরেট বন্ড), ডিবেঞ্চার, ডিপোজিট সার্টিফিকেট ইত্যাদি। ফলে শেয়ার বাজার ভিত্তিক ফান্ডের রিটার্ন যে-রকম চড়া হওয়ার সম্ভাবনা থাকে, ঋণপত্র ভিত্তিক ফান্ডগুলির ক্ষেত্রে সাধারণত ততটা হয় না। তবে ইকুইটি ফান্ডের তুলনায় তাদের ঝুঁকি অনেকটাই কম। চলুন শুরুতেই দেখে নিই ডেট ফান্ডের বৈশিষ্ট্যগুলি—

• তহবিল খাটানো হয় ঋণপত্রে।

• লগ্নির টাকা তুলনামূলক ভাবে সুরক্ষিত। অন্তত শেয়ার বাজারের ওঠা-পড়ার আঁচ এই ফান্ডের গায়ে তেমন লাগে না। কারণ, যে-সব জায়গায় এই ফান্ডের টাকা বিনিয়োগ করা হয়, সেখান থেকে আয়ের উৎস মূলত দু’টি— (১) নির্দিষ্ট হারে প্রাপ্য সুদ (২) মেয়াদ শেষে লগ্নির মূল অর্থ (প্রিন্সিপাল) ফেরত পাওয়া।

• আকর্ষণের প্রধান রহস্য তুলনায় কম ঝুঁকি অথচ নিয়মিত ও স্থায়ী আয়। বাড়তি ঝুঁকি ছেঁটে ফেলে যাঁরা একটা লম্বা সময়ের জন্য মোটামুটি ভাবে নির্দিষ্ট অঙ্ক রোজগারের রাস্তা খোলা রাখতে চান, তাঁদের জন্য এই ফান্ড যথেষ্ট উপযোগী। তাই ছেলে-মেয়ের উচ্চশিক্ষা, বিয়ে, বাড়ি কেনার মতো দীর্ঘমেয়াদি কোনও পরিকল্পনায় অর্থের জোগানদার হিসেবে এ ধরনের ফান্ডের উপর আস্থা রাখা চলে।

• বাজারে বিভিন্ন ধরনের ডেট ফান্ড রয়েছে। কিছু স্বল্প মেয়াদে টাকা রাখার পক্ষে উপযোগী। কিছু দীর্ঘ মেয়াদের জন্য। যাঁর যেমন দরকার, সেই অনুযায়ী বিভিন্ন মেয়াদের নানা রকম ফান্ডের মধ্যে থেকে নিজের পছন্দসইটি বেছে

নিতে পারবেন।

সেভিংস অ্যাকাউন্টের বদলে

হয়তো খুব কম সময়ের জন্য জমানো টাকা লগ্নি করতে চান। আবার একই সঙ্গে তা চট করে (হয়তো এক-দু’দিনের মধ্যে) তুলতে পারাও জরুরি। এক কথায়, ফান্ডে কারেন্ট বা সেভিংস অ্যাকাউন্টের সুবিধা চান আপনি। সে ক্ষেত্রে ফান্ড ম্যানেজার বলতে পারে, লিকুইড ফান্ড তৈরিই হয়েছে আপনার জন্য। রেকাংরিয়ের বিকল্প হিসেবেও ক্রমশ কদর বাড়ছে বিভিন্ন মেয়াদের ডেট ফান্ডের।

এফডি-র বিকল্প

ব্যাঙ্ক ফিক্সড ডিপোজিট বা স্থায়ী আমানতের বিকল্প হিসেবে ইতিমধ্যেই বেশ জনপ্রিয় হয়েছে ফিক্সড ম্যাচিওরিটি প্ল্যান (এফএমপি)। খুব বেশি সময় টাকা আটকে রাখতে না-চাইলে, মাস তিনেকের এফএমপি করা যায়। আবার চাইলে বছর দেড়েকের জন্য করতেও অসুবিধা নেই। এই ডেট ফান্ডে লগ্নি করা সুবিধাজনক। তহবিল পরিচালনাও সহজ। কারণ একটি এফএমপি সেই সব ঋণপত্রেই লগ্নি করে, যেগুলির মেয়াদ উত্তীর্ণ হয় প্রকল্পটি শেষ হওয়ার সঙ্গে সঙ্গে একই সময়ে। এখানে মুনাফা করার জন্য ফান্ড ম্যানেজারকে বন্ড কেনা-বেচা করতে হয় না। স্রেফ ‘ফিক্সড ইনকাম সিকিউরিটিজ’ কিনতে হয় ও প্রকল্পের মেয়াদ উত্তীর্ণ হওয়া পর্যন্ত ধরে রাখতে হয়।

ঝুঁকিশূন্য নয়

বারবারই বলা হচ্ছে ডেট ফান্ডের ঝুঁকি ইকুইটির তুলনায় কম। তবে অনিশ্চয়তা নেই বলা যাবে না। মূলত তিনটি ক্ষেত্রে এই ঝুঁকি দেখা যায়—

• ঋণ সংক্রান্ত: ধরুন, আপনার ফান্ডের তহবিল দিয়ে কোনও সংস্থার বন্ড কেনা হল। কিন্তু আর্থিক সঙ্কট বা অন্য কোনও কারণে প্রতিশ্রুত সুদ তারা দিতে পারল না। কিংবা মেয়াদ শেষে ফেরাতে পারল না মূলধনই।

হালে এ রকম ঝুঁকির মুখে পড়তেও দেখা গিয়েছে বিভিন্ন টেলি-যোগাযোগ, বিদ্যুৎ, পরিকাঠামো ও ধাতু সংস্থাকে। বেশ কিছু টেলি সংস্থা প্রতিযোগিতার চাপে পড়ে নাস্তানাবুদ হচ্ছে। কিছু পরিকাঠামো ও বিদ্যুৎ সংস্থা প্রকল্প শুরু করেও শেষ করার টাকা জোগাড় করতে পারছে না বলে বিপদে পড়েছে। গুনছে লোকসান। ধাতু, বিদ্যুৎ, পরিকাঠামো-সহ বিভিন্ন ক্ষেত্রের অনেকেই বড় মাপের ঋণ নেওয়ার পরে সময়ে শোধ দিতে

না-পারায়, ব্যাঙ্কের ঘাড়ে চেপেছে অনুৎপাদক সম্পদের বোঝা। নতুন দেউলিয়া আইনের আওতায় বিপুল ঋণখেলাপিদের বিরুদ্ধে কড়া ব্যবস্থা নেওয়ার তোড়জোড় শুরু করেছে রিজার্ভ ব্যাঙ্ক ও সেবি। আর সেটা হলে আরও অনিশ্চিত হয়ে পড়বে ওই সব সংস্থার ছাড়া ঋণপত্রের সুদ ও মূলধন। কোনও ফান্ডের তহবিল সেগুলিতে লগ্নি করে থাকলে ভুগতে হবে তাদেরও।

• মূল্যায়ন কমা: কোনও সংস্থার বন্ড কেনার পরে তার ক্রেডিট রেটিং কমে গেলেও বিপাকে পড়তে হতে পারে। কোন সংস্থাকে ঋণ দেওয়া কতটা ঝুঁকির, তার মূল্যায়ন হল তার রেটিং। তাই তা কমা মানে ঋণের টাকা ফেরত না-পাওয়ার ঝুঁকি বাড়া। সুতরাং সংস্থা রেটিং খোয়ালে তার ঋণপত্রের চাহিদা কমে যাওয়ার সমূহ সম্ভাবনা।

হালে বেশ কিছু সংস্থার ক্ষেত্রেই রেটিং কমার আশঙ্কা দেখা দিয়েছে। অনেকের কমেওছে। কারণ তারা ঋণ শোধ করতে পারছে না। সেই কারণে প্রকল্প শেষ করার জন্য ফের ঋণ পাওয়ার পথও বন্ধ হচ্ছে। সব মিলিয়ে অনিশ্চয়তা বাড়ছে দ্রুত।

• সুদের হার সংক্রান্ত: সাধারণ নিয়মে, বাজারে সুদ বাড়লে হাতে থাকা ঋণপত্রের দাম কমে। আর কমলে, উল্টোটা।

কেন? ধরা যাক, ১০% সুদে ১০০ টাকার (ফেস ভ্যালু) একটি বন্ড কিনলেন। পরের দিনই সুদের হার বেড়ে দাঁড়াল ১৫%। তার মানে এ বার ১০০ টাকার কম লগ্নি করেই বছর শেষে ১১০ টাকা পাওয়া যাবে। তা হলে ওই বন্ড আর লোকে ১০০ টাকায় কিনবে কেন? তাই স্বাভাবিক ভাবেই দর পড়ে যাবে ওই বন্ডের। আবার বাজারে সুদ কমলে, দাম চড়বে ওই বন্ডেরই। এখন যেহেতু বাজারে সুদ কমতির দিকে, সেহেতু বন্ডের দাম অবশ্য বাড়ার সম্ভাবনা।

কী করবেন

তুলনায় কম ঝুঁকিতে রিটার্ন কিছুটা বেশি পাওয়ার জন্য যে-ফান্ডে টাকা ঢেলেছেন, কাল সেটি-ই যদি আপনাকে ডোবাতে বসে তবে হাত কামড়াতে হবে। তাই শুরু থেকেই সাবধান থাকুন। ফান্ড ম্যানেজারের থেকে খুঁটিনাটি জানুন। কিন্তু কোন শিল্পের কী কী সংস্থার ঋণপত্রকে ফান্ড তহবিল খাটানোর জন্য বাছছে, তা

না-জানলে আপনি পুরো বিষয়টির উপর নজর রাখবেন কী করে। তাই জানতে হবে সেটাও। তার পর একে একে গুরুত্বপূর্ণ প্রশ্নগুলোর উত্তর খুঁজতে থাকুন, যেগুলির উপর রিটার্ন নির্ভর করবে। এ বার সেটাই বলছি—

নজরে থাকুক ইল্ড

কোনও বন্ডে বিনিয়োগ করা কতটা বুদ্ধিমানের কাজ, তা বিচার করতে তার সম্ভাব্য ইল্ড-ই অন্যতম মাপকাঠি। ইল্ড হল সেই হার, যে-হারে বাড়ে তহবিল। তার জেরে একটি মেয়াদের পরে নির্দিষ্ট অঙ্ক ছুঁতে পারে ফান্ড। ঋণপত্রে লগ্নি করলে, তা থেকে তিন ভাবে মুনাফা ঘরে তোলা যেতে পারে:

এক, তার থেকে প্রাপ্য ‘সুদ’। বন্ডের বাজারে যা কুপন রেট হিসেবে পরিচিত। দুই, ওই কুপন না-তুললে, তা ফের বন্ডেই বিনিয়োগ হয়। ফলে সেটা কুপন রেটের উপরি সুদ। তিন, বাজারে বন্ডের দর ওঠা-নামা করে। ফলে ১০০ টাকায় কেনা বন্ড ১০৫ টাকায় বেচতে পারলে, তা থেকেও ৫ টাকা মুনাফা ঘরে তোলা সম্ভব।

এই তিন ধরনের প্রাপ্তি মিলিয়ে যে-মুনাফা হয়, তা মোট বিনিয়োগের অনুপাতে কতখানি, সহজ কথায় তা-ই হল ওই বন্ডের ইল্ড। সুতরাং ইল্ড সম্পর্কে ধারণা থাকা জরুরি।

রেটিং জানেন তো?

ফান্ড যে-সব ঋণপত্রে তহবিল ঢালছে, তাদের ক্রেডিট রেটিং জেনে নিন। সেরা রেটিং হওয়াই ভাল।

বন্ডে টাকা ঢালা মানে তা কাউকে-না-কাউকে ধার দেওয়া হচ্ছে। তা কোনও সংস্থাই হোক বা সরকার। ফলে ওই ধারের টাকা পরে ফেরত পাওয়ার ঝুঁকি কতখানি, তা-ও শুরুতেই দেখে নিতে হবে। আর সেই কারণেই তার ক্রেডিট রেটিং (ঋণের টাকা ফেরত পাওয়া সংক্রান্ত ঝুঁকির মূল্যায়ন)-কে এত গুরুত্ব দেওয়া হয়।

কাউকে ঋণ দেওয়া কতটা ঝুঁকির, তারই মূল্যায়ন ক্রেডিট রেটিং। রেটিং যার যত ভাল, তাকে ঋণ দেওয়া তত কম ঝুঁকির। আর তা কমা মানে ধারের টাকা ফেরত না-পাওয়ার ঝুঁকি বাড়া।

আন্তর্জাতিক আঙিনায় স্ট্যান্ডার্ড অ্যান্ড পুওর্স (এসঅ্যান্ডপি), মুডিজ, ফিচ ইত্যাদি বহুজাতিক এই মূল্যায়ন করে। ভারতে তা করে ক্রিসিল (এসঅ্যান্ডপি-র শাখা), আইসিআরএ বা ইক্রা (মুডিজের শাখা), কেয়ার রেটিংস প্রমুখ। ডেট ফান্ডে লগ্নির আগে দেখুন, কোন ক্রেডিট রেটিংয়ের বন্ডে ফান্ড সংস্থা টাকা ঢালছে।

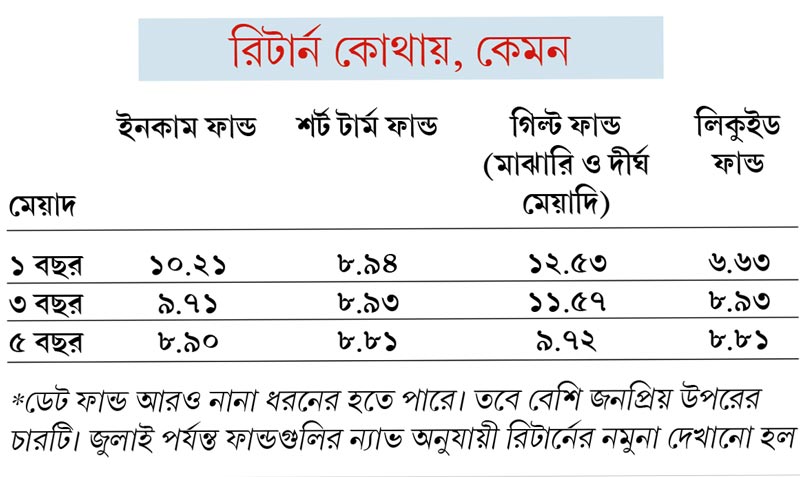

গিল্ড ফান্ডই বাজি

গিল্ট ফান্ড বলতে বোঝায়, যারা সরকারি ঋণপত্রে টাকা খাটায়। এই ডেট ফান্ড তুলনায় বেশি সুরক্ষিত। তাই অন্য ধরনের ডেট ফান্ডে বেশি রিটার্নের সম্ভাবনা থাকলেও, অনেকে সুরক্ষার খাতিরে ঝোঁকেন এর দিকে।

চাইলে মিশ্র ফান্ড

অসুবিধা না-থাকলে মিশ্র ফান্ডেও টাকা খাটাতে পারেন। যারা কিছুটা ঋণপত্রে আর বাকিটা শেয়ারে লগ্নি করে। এমনও ফান্ড রয়েছে, যেখানে শেয়ার ও ঋণপত্রে লগ্নির অনুপাত লগ্নিকারীর ইচ্ছে ও বয়স অনুযায়ী ঠিক করা যায়। তবে যেটাতেই করুন, শুরুতেই সাধ ও সাধ্যের সীমাবদ্ধতা সম্পর্কে নিশ্চিত হয়ে নেবেন।

হুঁশিয়ার!

ইদানীং ফান্ডের বাজারে একটা নাম প্রায়ই শোনা যাচ্ছে, ডায়নামিক বন্ড ফান্ড। বলা হচ্ছে, এই ধরনের ডেট ফান্ড কৌশলগত ভাবে অনেক বেশি আগ্রাসী। তাই এখানে রিটার্নও নাকি বেশ চড়া। কিন্তু ভাল ভাবে না-জেনে এই ধরনের ফান্ডে টাকা ঢালবেন না। চটজলদি লাভের আশা অনেক সময়ে হতাশার কারণ হয়। বরং সহজ ও প্রচলিত ফান্ড ভাল বিকল্প হতে পারে।

সুতরাং...

ইকুইটি ফান্ডের মতো প্রতিনিয়ত বাজারের হালচাল বোঝার ক্ষমতা বা দক্ষতা হয়তো ডেট ফান্ডে লগ্নির জন্য জরুরি নয়। কিন্তু তা বলে একেবারে কিচ্ছুটি না-জেনে এগোনোও কাজের কথা নয়। সুতরাং ঋণপত্র-নির্ভর ফান্ডে লগ্নির জন্য কোমর কষার আগে অন্তত নীচের বিষয়গুলি মনে রাখুন

• এই ফান্ডের লগ্নিতেও ঝুঁকি আছে। যে ফান্ড ম্যানেজারের উপর ভরসা করে কষ্টের টাকা লাগাচ্ছেন, ঝুঁকি সামলাতে তাঁর কৌশল কী হবে? কোন ধরনের ফান্ডে ঝড় সামলাতে কী খুঁটি ধরবেন তিনি?

• ঋণপত্র কিন্তু ব্যাঙ্কের ফিক্সড ডিপোজিট নয়। দু’জায়গাতেই সুদ মেলে বটে। কিন্তু তাদের হার তুলনীয় নয়। তা ছাড়া, ব্যাঙ্ক আমানতে টাকা রাখলে মেয়াদ শেষে নির্দিষ্ট অঙ্ক পাওয়া মোটামুটি পাকা। বন্ডের লগ্নিতে সেই আশা করবেন না। আর ঋণপত্রের সুদ নির্দিষ্ট না-হলে ডেট ফান্ড নির্দিষ্ট রিটার্ন দেবে কী ভাবে?

পরামর্শদাতা মিউচুয়াল ফান্ড বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: