Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

অফিস থেকে চিকিৎসার খরচ পাওয়া যায় বলে আলাদা করে আর স্বাস্থ্যবিমা করাননি সুরেশ। এখন সেই চাকরি ছেড়ে নতুন কাজে যোগ দেওয়ার কথা। এর মধ্যেই হঠাৎ গিন্নি অসুস্থ হলেন। হাসপাতালে ভর্তি করাতে হল। সুরেশের খেয়াল ছিল না যে, চাকরি ছাড়লে অফিস থেকে বিমার খরচও আর পাওয়া যাবে না। নতুন চাকরিতে ঢোকা না-পর্যন্ত সংসারও তো চালাতে হবে! সব কিছু সামলে চিকিৎসার খরচ জোগাড় করতেই তাঁর মাথায় হাত। অথচ বিমা করা থাকলে অনেকটাই নিশ্চিন্তে থাকতে পারতেন তিনি। সুরেশের এই ঘটনা থেকে শিক্ষা নিয়েই চলুন আজকের লেখা শুরু করি। দেখে নিই স্বাস্থ্যবিমার খুঁটিনাটি।

স্বাস্থ্যবিমা কী?

এই ব্যবস্থায় প্রতি বছর নির্দিষ্ট পরিমাণ টাকা স্বাস্থ্যবিমা সংস্থাকে দেবেন আপনি। পরিবর্তে আপনার চিকিত্সা খরচের দায় (প্রিমিয়ামের ভিত্তিতে নির্দিষ্ট অঙ্ক পর্যন্ত) নেবে তারা। ধরুন আপনি এক বছরে ২ লক্ষ টাকা বিমার জন্য ৩ হাজার টাকা দিলেন। এ বার জমার দিন থেকে এক বছরের মধ্যে কোনও দুর্ঘটনা বা অসুস্থতার জন্য হাসপাতালে ভর্তি হলে, ২ লক্ষ টাকা পর্যন্ত চিকিৎসার খরচ দেবে বিমা সংস্থা। কিন্তু অসুখে না-পড়লে ওই টাকা জমা দিয়ে কিচ্ছু পাবেন না।

স্বাস্থ্যবিমা কিন্তু লগ্নি নয়। টাকা জমা দিলে, তার বদলে রিটার্ন বা সুদ পাবেন— এমন আশা করবেন না।

তা হলে কেন করব?

অসুস্থতা বা দুর্ঘটনা আগে থেকে জানান দিয়ে আসে না। কিন্তু তার জন্য আগে থাকতে তৈরি হলে লাভ আপনারই। দেখবেন হয়তো স্বাস্থ্যবিমার প্রিমিয়াম হিসেবে আপনি যত টাকা দিয়েছেন, কোনও একটি অসুখেই তার থেকে বেশি টাকা খরচ হয়ে গিয়েছে। চিকিৎসা বিমা থাকলে সেই টাকা জোগাড়ের পথ পরিষ্কার রাখা যায়। উদ্বেগ কম থাকে।

আগে করলে সুবিধা

বয়স হলে বেশ কিছু রোগ শরীরে বাসা বাধে। তখন ঠেকায় পড়ে বিমা করার কথা ভাবেন অনেকেই। কিন্তু সব সময়েই এই বিমা করা উচিত কম বয়সে। কারণ—

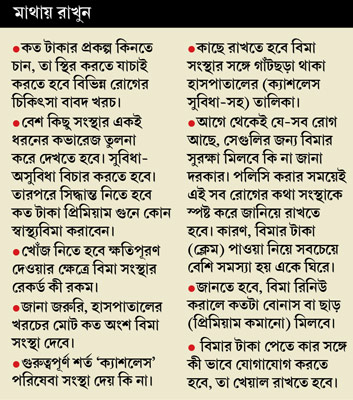

• কাজের চাপ আর অনিয়মিত জীবনযাত্রার কারণে এখন কম বয়সেই ঝুঁকি তৈরি হয়। যে-কারণে চল্লিশ পেরোনোর আগেই সুগার বা হার্টের সমস্যা এখন ব্যতিক্রমী ঘটনা নয়।

• যত দেরিতে বিমা, শুরুর প্রিমিয়ামের অঙ্কও তত বেশি। বয়সের সঙ্গে সঙ্গে এমনিতেই প্রিমিয়াম বাড়বে ঠিকই। কিন্তু কম বয়সে করলে, তুলনায় কম টাকায় বাড়িয়ে নিতে পারবেন ‘কভারেজ’ (বছরে যত টাকার স্বাস্থ্য বিমা করতে চান)।

• এই বিমা টাকা জোগায় দুর্ঘটনার ক্ষেত্রেও। তার প্রয়োজন হতে পারে যে

কোনও সময়ে।

• বয়স ৪৫ কিংবা ৫০ পেরোনোর পর বিমা কিনতে চাইলে, আগাম ডাক্তারি পরীক্ষা করতে বলবে অধিকাংশ সংস্থা। কিন্তু অল্প বয়সে বিমা করার পরে নিয়মিত নবীকরণ করিয়ে গেলে, সেই ঝামেলা থেকে রেহাই মেলে।

• পরিবারে কারও সুগার, প্রেসারের মতো অসুখ থাকলে, তা আপনারও হওয়ার সম্ভাবনা। এক বার তা হলে, সেগুলি ঢুকে পড়বে ‘প্রি-এগ্জিস্টিং ডিজিজ’ (আগে থেকেই যে-অসুখ রয়েছে)-এর তালিকায়। ফলে তখন কিন্তু বিমা কিনতে অসুবিধায় পড়বেন আপনি। হয় বেশি প্রিমিয়াম গুণতে হবে। না-হলে, সমস্যা হবে চিকিত্সার টাকা দাবি করার সময়ে।

সাধারণ ভাবে বিমা নিয়ন্ত্রক আই আর ডি এ-র নিয়ম অনুযায়ী, কোনও গ্রাহক নির্দিষ্ট সময় ধরে প্রিমিয়াম দিলে তাঁকে সব অসুখের জন্যই ক্লেমের টাকা দিতে বাধ্য বিমা সংস্থা। এমনকী আগে থেকে তা থাকলেও। শর্ত হল, এ রকম অসুখের কথা অবশ্যই সংস্থাকে জানিয়ে রাখতে হবে আপনাকে।

রকমফের

ব্যক্তিগত বা ইন্ডিভিজুয়াল— কোনও এক জনের জন্য নির্দিষ্ট অঙ্কের স্বাস্থ্যবিমা। বিমাকারী দুর্ঘটনায় পড়লে বা অসুস্থ হলে তবেই সংস্থা তাঁর চিকিৎসার জন্য নির্দিষ্ট অঙ্কের (সাম ইনশিওর্ড) খরচ মেটাবে। তবে প্রথমে এক জনের জন্য বিমা কিনে পরে পরিবারের অন্যদেরও তাতে যুক্ত করে নেওয়া যায়। সে ক্ষেত্রে কিন্তু প্রত্যেকের বিমার অঙ্ক আলাদা হবে।

ফ্যামিলি ফ্লোটার— পরিবারের সকলকে নিয়ে স্বাস্থ্যবিমা। সে ক্ষেত্রে যাঁর চিকিৎসার প্রয়োজন হবে, তাঁরই জন্য খরচ দেবে সংস্থা।

ধরুন, আপনার এবং স্ত্রী বা স্বামীর ৫ লক্ষ টাকার ফ্লোটার বিমা রয়েছে। সে ক্ষেত্রে বছরের শুরুতে ২ লক্ষ টাকা এক জনের চিকিত্সার জন্য লাগলে, পরে বাকি ৩ লক্ষ পেতে পারবেন অন্য জন। প্রয়োজনে এক জনের চিকিৎসাতেই বিমার পুরো টাকা ব্যবহার করা যাবে। কিন্তু ব্যক্তিগত বিমায় তা হয় না। সেখানে নিজের সাম ইনশিওর্ডের টাকাই আপনার প্রাপ্য।

অন্যান্য— প্রবীণদের জন্য সিনিয়র সিটিজেন প্ল্যান, ক্রিটিকাল ইলনেস বা কঠিন অসুখের বিমা প্রকল্প, নির্দিষ্ট রোগের চিকিৎসা বা অপারেশনের জন্য বিমা, অফিস থেকে পাওয়া গ্রুপ মেডিক্যাল কভার ইত্যাদিও রয়েছে। সাধারণত প্রতিটি প্রকল্পের ক্ষেত্রেই বিশেষ কিছু সুবিধা-অসুবিধা থাকে।

সুবিধার সাত-সতেরো

সাধারণ ভাবে এই বিমা থেকে যে-সব খরচ পাওয়া যায়, তার মধ্যে রয়েছে—

• হাসপাতালে পরীক্ষা ও চিকিত্সা

• ওষুধ ও নার্স, অ্যাম্বুল্যান্স

• অঙ্গ প্রতিস্থাপনের ক্ষেত্রে (যেমন, কিডনি) অঙ্গদাতার হাসপাতাল খরচ

• পেসমেকার কিংবা হাড় জোড়ার স্টিল প্লেটের দাম ইত্যাদি

কিছু সুবিধা বিমা করলেই পাওয়া যায়। কিছু ক্ষেত্রে তা আলাদা করে কিনতে হয় ‘রাইডার’ হিসেবে।

মনে রাখবেন, বিমা করার পর কোনও কারণে প্রকল্প পছন্দ না হলে, সংস্থা বদলানোর সুযোগও রয়েছে।

না-পাওয়া!

না-পাওয়ার তালিকাটিও নেহাত কম লম্বা নয়। যেমন—

• প্রতিস্থাপনের জন্য অন্য কারও থেকে কিডনি বা কোনও অঙ্গ অর্থের বিনিময়ে নিলে, তার দাম পাবেন না।

• দাবি করতে পারবেন না চশমা, ক্রাচ, কনট্যাক্ট লেন্স, হুইল চেয়ার, হিয়ারিং এডস ইত্যাদির দাম।

• সাধারণত দাঁতের চিকিত্সারও খরচ জোগায় না কোনও বিমা সংস্থাই।

•মেলে না সাইনাস, এইডস, হার্নিয়া ইত্যাদি রোগের চিকিৎসা খরচ।

• ড্রাগ বা মদের কারণে রোগ হলে বা আত্মহত্যার ক্ষেত্রে টাকা পাওয়া যায় না।

• সাধারণত বিমা চালুর দুই থেকে চার বছরের মধ্যে, প্রি-এগ্জিস্টিং ডিজিজের ক্ষেত্রে চিকিৎসার খরচ পাওয়া যায় না।

• অফিস বিমা করালে অবশ্য এই সমস্ত নিয়ম সব সময় না-ও খাটতে পারে। তাই বিমা কেনার আগে তার খুঁটিনাটি দেখে নিন।

অপেক্ষার সময়

মনে করবেন না যে, বিমা কেনার পর দিনই আপনি বা পরিবারের কেউ অসুস্থ হয়ে হাসপাতালে ভর্তি হলে টাকা দেবে সংস্থা। এ জন্য সাধারণ ভাবে প্রথম বার প্রিমিয়াম দেওয়ার পর ৩০ দিন অপেক্ষা করতে হয়। তবে দুর্ঘটনার ক্ষেত্রে নিয়মের ব্যতিক্রম রয়েছে।

করছাড়ের সুযোগ

আয়করের ৮০ডি ধারা অনুযায়ী, চিকিত্সা বিমার প্রিমিয়াম বাবদ করছাড় মেলে।

লেখক জিওজিৎ বিএনপি পারিবাস-এর ন্যাশনাল হেড-ডিস্ট্রিবিউশন

(মতামত ব্যক্তিগত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: