Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

এনপিএস কী?

• পুরো নাম ন্যাশনাল পেনশন সিস্টেম (এনপিএস)।

• লম্বা সময় ধরে অল্প-অল্প করে টাকা নিয়মিত এই প্রকল্পে ঢেলে নিজেই নিজের পেনশনের বন্দোবস্ত করা যায়।

• চাকুরিজীবী হলে, এনপিএস-অ্যাকাউন্টে টাকা দিতে পারেন নিয়োগকর্তাও।

পেনশন কী ভাবে?

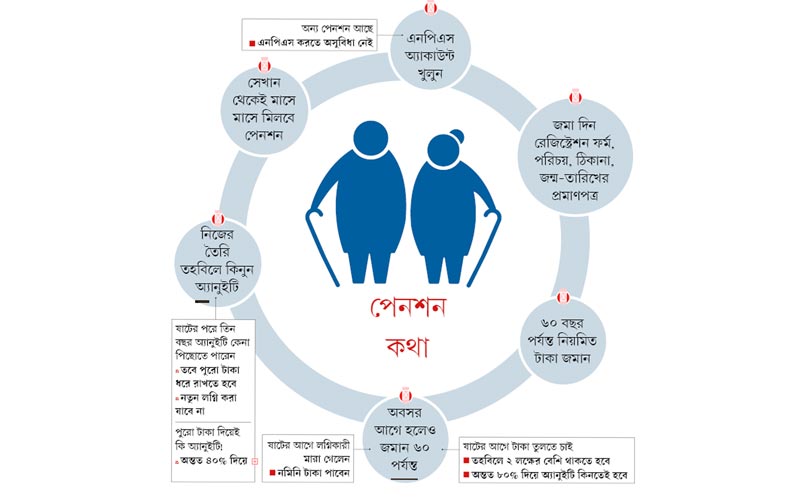

• এই প্রকল্পে ৬০ বছর বয়স পর্যন্ত টাকা জমাতেই হবে। তা সে অবসরের বয়স যা-ই হোক। অর্থাৎ, ৫৮-য় অবসর হলে, তারপরেও টাকা দিতে হবে আরও দু’বছর।

• সেই তহবিল দিয়ে কিনতে হবে অ্যানুইটি। সেখান থেকেই মাসে-মাসে পেনশন মিলবে।

• কিছু জরুরি ক্ষেত্রে অবশ্য ৬০ বছরের আগেও টাকা তোলা যায়।

করতে পারেন কারা?

• ১৮ থেকে ৬০ বছর বয়সের ভারতীয় নাগরিকরা।

• অনাবাসীরাও করতে পারেন।

অ্যাকাউন্ট খুলবেন কোথায়?

• কয়েকটি ছাড়া প্রায় সমস্ত রাষ্ট্রায়ত্ত ও বেসরকারি ব্যাঙ্ক, বহু আর্থিক সংস্থা, ব্রোকিং সংস্থাকে পয়েন্ট অব প্রেজেন্স (পিওপি) হিসেবে নিয়োগ করেছে কেন্দ্র। তাদের যে কোনও একটিতে গিয়ে এনপিএস-অ্যাকাউন্ট খুলতে হবে।

• আপনাকে প্রকল্পের খুঁটিনাটি জানাবে তারাই।

• এই পিওপিগুলির আবার বেশ কিছু শাখা রয়েছে। তাদের বলে পিওপি-সার্ভিস প্রোভাইডার (পিওপি-এসপি)। সেখান থেকেও এই সব পরিষেবা মিলবে।

পিওপি-র হদিস কোথায়?

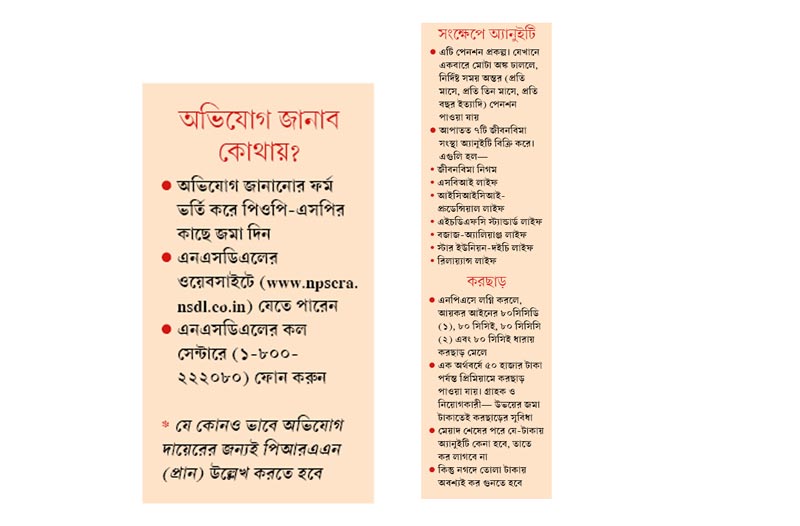

• পেনশন ফান্ড নিয়ন্ত্রণ কর্তৃপক্ষ পিএফআরডিএ-র ওয়েবসাইটে (www.pfrda.org.in) যান। সেখানে পিওপি-র খোঁজ পাবেন।

• এই একই তথ্যের সন্ধান পেতে দেখতে পারেন প্রকল্পটির মূল তথ্য ধারক এনএসডিএল-এর সাইটও (www.npscra.nsdl.co.in)

লাগবে কোন নথি?

• এনপিএস-অ্যাকাউন্ট খুলতে জমা দিতে হবে—

• পূরণ করা রেজিস্ট্রেশন ফর্ম

• পরিচয়ের প্রমাণপত্র (আধার কার্ড, প্যান কার্ড, ভোটার-আইডি, ড্রাইভিং লাইসেন্স, পাসপোর্টের প্রতিলিপি)

• ঠিকানার প্রমাণপত্র (আধার কার্ড, ভোটার-আইডি, ড্রাইভিং লাইসেন্স, পাসপোর্টের প্রতিলিপি)

• জন্ম-তারিখের প্রমাণপত্র (বার্থ সার্টিফিকেট ইত্যাদি)

অন্য পেনশন থাকলে?

• অন্য পেনশন প্রকল্পে লগ্নি করে থাকলেও এনপিএসে সমিল হতে কিন্তু কোনও অসুবিধা নেই। একই সঙ্গে দু’টিই চলতে পারে।

একাধিক অ্যাকাউন্ট খোলা যায়?

• এনপিএসে একাধিক অ্যাকাউন্ট খোলা যায় না। তার প্রয়োজনও নেই।

• লগ্নিকারী চাকরি বা জায়গা পরিবর্তন করলেও পুরনো অ্যাকাউন্ট নম্বর বহাল থাকে।

• পিওপি অথবা পিওপি-এসপি বদলালেও তা একই থাকে।

অ্যাকাউন্ট দু’রকম?

• দু’ধরনের অ্যাকাউন্ট খোলা যায়। টিয়ার-১ এবং টিয়ার-২।

• কিন্তু টিয়ার-১ অ্যাকাউন্ট খুললে, তবেই টিয়ার-২ অ্যাকাউন্ট খোলা সম্ভব হবে।

• টিয়ার-১ অ্যাকাউন্টে জমা দেওয়া টাকা নির্দিষ্ট কিছু ক্ষেত্র ছাড়া ৬০ বছরের আগে তোলা যাবে না। কিন্তু টিয়ার-২ অ্যাকাউন্টের টাকা আগেই তুলে নিতে পারেন। চাইলে, এমনকী পুরোটাও তোলা যায়।

• বছরে ১,০০০ টাকার বেশি লগ্নি করলে, তবেই টাকা জমা পড়বে টিয়ার-২ অ্যাকাউন্টে। কারণ, হাজার টাকা পর্যন্ত টিয়ার-১ অ্যাকাউন্টেই থাকবে। কিন্তু তার উপরে যত খুশি টিয়ার ২-তে জমানো যাবে।

পিআরএএন বা প্রান কী?

• পুরো কথা: পার্মানেন্ট রিটায়ারমেন্ট অ্যাকাউন্ট নম্বর।

• এনপিএস-অ্যাকাউন্ট খোলার পরে এই প্রান কার্ড লগ্নিকারীকে দেওয়া হয়। তার সঙ্গে তিনি পান

১২ সংখ্যার একটি নম্বর। যা প্রত্যেকের ক্ষেত্রে আলাদা।

জমার অঙ্ক?

• বছরে অন্তত ১,০০০ টাকা।

• কোনও ঊর্ধ্বসীমা নেই।

• প্রতি মাসে, কিছু দিন অন্তর, এমনকী বছরে একবারেও টাকা দেওয়া যায়। তবে কোনও বার জমার অঙ্ক ৫০০ টাকার কম হলে চলবে না।

সরকার অ্যাকাউন্টে টাকা দেয়?

• না।

টাকা খাটে কী ভাবে?

• এনপিএস তহবিল পরিচালনার জন্য পিএফআরডিএ ৮টি সংস্থাকে অনুমোদন দিয়েছে। এগুলি হল—

• এলআইসি পেনশন ফান্ড

• এসবিআই পেনশন ফান্ড

• ইউটিআই রিটায়ারমেন্ট সলিউশন্স পেনশন ফান্ড

• আইসিআইসিআই-প্রুডেন্সিয়াল পেনশন ফান্ড

• এইচডিএফসি পেনশন ম্যানেজমেন্ট কোম্পানি

• রিলায়্যান্স ক্যাপিটাল পেনশন ফান্ড

• কোটাক-মহীন্দ্রা পেনশন ফান্ড

• ডিএসপি ব্ল্যাকরক পেনশন

ফান্ড ম্যানেজার্স।

• পিএফআরডিএ-র নির্দেশিকা মেনে এরা সকলে তহবিলের টাকা মূলত শেয়ার ও বন্ডের বাজারে লগ্নি করে। লক্ষ্য, ভাল রিটার্ন ঘরে তোলা।

• এনপিএসে টাকা রাখলে, নিজের তহবিল পরিচালনার জন্য ওই ৮টি সংস্থার যে কোনও একটিকে বেছে নিতে পারেন। পরে তা বদলানোর সুযোগও রয়েছে।

রাশ কার হাতে?

• টাকা কী ভাবে খাটবে, শেয়ার ও ঋণপত্রে তা কতখানি করে ঢালা হবে, এই সব ঠিক করার বিকল্প দু’টি—

• অ্যাক্টিভ চয়েস: গ্রাহক নিজেই

ঠিক করবেন।

• অটো চয়েস: লগ্নিকারীর বয়স ও ঝুঁকি নেওয়ার ক্ষমতা বিচার করে পিএফআরডিএ-র তৈরি করে রাখা প্রকল্পে টাকা ঢালা যেতে পারে। নিজের সিদ্ধান্ত এখানে খাটবে না।

• তবে এ ক্ষেত্রেও পরে একটি থেকে অন্য পদ্ধতির হাত ধরা সম্ভব।

নমিনি করা যায়?

• হ্যাঁ। ষাটের আগে লগ্নিকারী মারা গেলে, তিনিই টাকা পাবেন।

• ইচ্ছা করলে পরে নমিনির নাম বদলে দেওয়া যেতে পারে।

পুরো টাকা দিয়েই অ্যানুইটি?

• না।

• সাধারণত টিয়ার-১ অ্যাকাউন্টে জমা হওয়া টাকায় তৈরি তহবিলের অন্তত ৪০% দিয়ে ষাটের পরে অ্যানুইটি কেনা বাধ্যতামূলক। বাকিটা নগদে হাতে পেতে পারেন।

ষাটেই পেনশন না লাগলে?

• ইচ্ছে করলে বয়স ৬০ বছর পেরোনোর পরে আপনি আরও তিন বছর পর্যন্ত অ্যানুইটি কেনা

পিছোতে পারেন।

• তবে সে ক্ষেত্রে পুরো টাকাই ধরে রাখতে হবে। আংশিক ভাবে

তোলা যাবে না।

• নতুন করে করা যাবে না লগ্নিও।

• শেয়ার, বন্ডের দাম ক্রমশ বাড়তে দেখা গেলে, তহবিল আরও ফুলিয়ে-ফাঁপিয়ে তোলার আশায় অনেকে এই সুবিধা নেন।

এনপিএস ছাড়তে চাইলে?

• তহবিলে ২ লক্ষের কম টাকা জমে থাকলে, ৬০ বছর বয়সের আগে তা তোলা যাবে না। ৬০ পেরনোর পরে অবশ্য স্বল্প পুঁজির পুরোটাই নগদে হাতে পাওয়া যাবে।

• জমা টাকা দু’লক্ষের বেশি হলে মাঝপথে এনপিএস ছাড়ার জন্য তার অন্তত ৮০ শতাংশ অ্যানুইটিতে ঢালতে হবে। বাকিটুকু মিলবে নগদে।

• টাকা তুলতে পিওপির মাধ্যমে আবেদনপত্র জমা দিতে হবে।

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: