Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

কুড়ি টাকার আইসক্রিম কেনার আগেও কত সময়ে কত বাছবিচার করি আমরা। অথচ মোটা টাকা সঞ্চয়ের বেলায় আলটপকা সিদ্ধান্ত নিয়ে ফেলি অক্লেশে! হয়তো চেনা বিমা এজেন্ট নতুন একটি পলিসির কথা বললেন। তখন ‘লোভে পড়ে’ একটি এনডাওমেন্ট পলিসি কিনেও ফেললাম। আবার হয়তো বন্ধু-বান্ধব বলল আগামী কয়েক বছরে ফ্ল্যাটের দাম বাড়ার সম্ভাবনা বিস্তর। আর অমনি খোঁজ পড়ল ফ্ল্যাটের। মেয়ে হয়েছে শুনে চেনা-পরিচিত মানুষ বললেন সোনায় লগ্নি করতে। আর তড়িঘড়ি শুরু হয়ে গেল প্রতি মাসে অল্প অল্প সোনা কেনা।

এই সব সিদ্ধান্তের কোনওটাই হয়তো একেবারে ভুল নয়। কিন্তু একটু তলিয়ে ভাবলে দেখবেন, অনেক ক্ষেত্রেই ওই প্রকল্পে যা টাকা লগ্নি করেছেন, তা অন্য কোনও খাতে রাখলে অনেক বেশি সঞ্চয় হত। অনেক বেশি ফুলেফেঁপে উঠত তহবিল। কিছু ক্ষেত্রে দু’য়ের মধ্যে ফারাক হয়ে যায় মোটা অঙ্কের। কী ভাবে? আজ তা-ই কয়েকটি উদাহরণ দিয়ে বোঝার চেষ্টা করব আমরা।

বিমার তিন ছবি

বেশির ভাগ সময়েই চাকরি পাওয়ার পরে প্রথমেই আমরা একটা এনডাওমেন্ট জীবন বিমা পলিসি কিনে ফেলি। ভেবে দেখি না সেটি আমাদের জন্য কতটা জরুরি। অথচ ওই টাকাই যদি অন্য কোনও খাতে লগ্নি করা হতো, তা হলে কত বেশি টাকা জমতে পারত। একটা উদাহরণ দিয়ে বোঝালে সুবিধা হবে—

চিত্র ১

২৫ বছরের কেউ ২৫ বছরের জন্য এনডাওমেন্ট পলিসি কিনলেন। বিমামূল্য ৬.২৫ লক্ষ টাকা। বছরে প্রিমিয়াম ২৫,০০০ টাকা। ৪.৫% রিটার্ন ধরলে ২৫ বছর পরে গিয়ে তাঁর জমবে প্রায় ১৩.২৮ লক্ষ টাকা। এর পরে সংস্থা বোনাস ঘোষণা করলে, সেই অঙ্ক কিছুটা বাড়তে পারে। এ জন্য তাঁকে মোট প্রিমিয়াম দিতে হয়েছে ৬.২৫ লক্ষ।

চিত্র ২

এ বার তিনিই যদি ২৫ বছরের জন্য ৫০ লক্ষ টাকার টার্ম পলিসি কিনতেন, তা হলে প্রতি বছরে তাঁর প্রিমিয়াম দিতে হত ৪,৭৫০ টাকা (ধরে নিচ্ছি তিনি সিগারেট খান না)। তাঁর হাতে বছরে আরও ২০,২৫০ টাকা থাকত অন্যান্য খাতে বিনিয়োগের জন্য।

সেই টাকা যদি তিনি প্রতি বছরে পিপিএফে রাখতেন, তা হলে জমত ১৫ লক্ষ টাকা (৭.৫% সুদ ধরে)। ধরে নেওয়া হয়েছে ১৫ বছরের পরে আরও পাঁচ বছর করে দু’বার তিনি পিপিএফের মেয়াদ বাড়িয়েছেন।

দেখা যাচ্ছে তাঁর অনেক বেশি টাকা তো জমতই। পাশাপাশি, জীবন বিমার মূল্যও হত অনেকটা বেশি।

চিত্র ৩

সেই ব্যক্তিই যদি ৫০ লক্ষ টাকার টার্ম পলিসি করতেন। আর তার সঙ্গেই বাকি টাকা ইকুইটি ফান্ডে প্রতি মাসে ১,৬৮৮ টাকা করে এসআইপি করতেন, তা হলে ওই ২৫ বছর পরে গিয়ে তাঁর তহবিল হত ৩১ লক্ষ টাকার (১২% রিটার্ন ধরে)।

অর্থাৎ, তিনি যদি পুরো টাকাই এনডাওমেন্টে না-রাখতেন, তা হলে অনেক বেশি সঞ্চয় করতে পারতেন।

এ ভাবে যদি পিপিএফ এবং ইকুইটি ফান্ডে মিলিয়ে-মিশিয়ে লগ্নি করতেন, তা হলেও প্রথম ক্ষেত্রের থেকে বেশি টাকা জমত।

ফ্ল্যাট না ফান্ড

লগ্নির জন্য ফ্ল্যাট কেনার কথা ভাবছেন, ভাল কথা। কিন্তু প্রথমেই মনে রাখুন, যে-বাড়ি বা ফ্ল্যাটে থাকছেন, তা আপনার বিনিয়োগ নয়। কারণ, সেটি না-থাকলে মাথা গুঁজবেন কোথায়? তাই একমাত্র যদি দ্বিতীয় বাড়ি বা ফ্ল্যাট কিনে থাকেন, তা হলে সেটাই আপনার সম্পদ।

কিন্তু সেখানেও গণ্ডগোল রয়েছে। কারণ, আমরা বেশির ভাগ সময়েই ফ্ল্যাট রক্ষণাবেক্ষণের খরচ, কর, ঋণের

সুদ হিসেবের মধ্যে ধরি না। সব কিছু যোগ করে দেখলে অঙ্কটা অনেকটাই বেশি। তার উপর ঋণের টাকা শোধ করার পরে ওই ফ্ল্যাট বিক্রি করতে গেলে আদৌ কত টাকা লাভ হবে, তা নিয়ে যথেষ্ট সন্দেহ রয়েছে। এ কথা কেন বলছি, আসুন দেখি—

চিত্র ১

ধরুন, কোনও ব্যক্তি ২৫ লক্ষ টাকার ফ্ল্যাট কিনেছেন। সে জন্য ৫ লক্ষ ডাউনপেমেন্ট করেছেন। আর বাকি ২০ লক্ষ ২০ বছরের জন্য ঋণ নিয়েছেন। এ জন্য তাঁকে মাসে কিস্তি দিতে হবে প্রায় ১৭,০০০ টাকা (৮.৫% সুদের হার ধরে)।

এখন ওই ২৫ লক্ষের সঙ্গে যদি পুরো সুদ ধরি, তা হলে তাঁর খরচ হবে প্রায় ৪১ লক্ষ টাকা। আর তার পরেও রয়েছে কর, স্ট্যাম্প ডিউটি, রেজিস্ট্রেশন ও রক্ষণাবেক্ষণের খরচ। সব মিলিয়ে অঙ্কটা দাঁড়াবে ৫৩ লক্ষের কাছাকাছি।

ধরে নিচ্ছি, তিনি মাসে ১০ হাজার টাকা হিসেবে বাড়ি ভাড়া দিলেন। সে ক্ষেত্রে ২০ বছর ধরে তাঁর হাতে আসবে ২৪ লক্ষ টাকা। তা সত্ত্বেও তাঁর নিজের পকেট থেকে যাবে (৫৩ লক্ষ-২৪ লক্ষ)= ২৯ লক্ষ টাকা।

যদি ধরে নিই ২০ বছর ধরে ৫% হারে কলকাতায় ফ্ল্যাটের দাম বাড়ছে, সে ক্ষেত্রে ওই সময়ে পরে গিয়ে ফ্ল্যাটের বাজার দর দাঁড়াবে ৬৬ লক্ষ টাকা। তখন যদি সেটি বিক্রি করেন, তা হলে মুনাফা হবে (৬৬ লক্ষ-২৯ লক্ষ)= ৩৭ লক্ষ টাকা। অর্থাৎ, বছরে রিটার্ন ৩.৪৯ শতাংশের মতো।

এখানে একটা কথা বলে রাখা ভাল, তিনি ভাড়ার টাকা নতুন করে লগ্নি করলে হাতে আরও কিছু টাকা আসবে। কিন্তু হিসেবের সুবিধার জন্য এখানে সেটা নিয়ে বিস্তারিত আলোচনা করছি না।

চিত্র ২

এ বার ধরে নিচ্ছি, ওই ফ্ল্যাট তিনি ভাড়া দিলেন না। সে ক্ষেত্রে খরচ হবে ৫৩ লক্ষ টাকাই। যদি ২০ বছর পরে যদি ওই ফ্ল্যাট বিক্রি করেন, তা হলে তাঁর মুনাফা হবে (৬৬ লক্ষ-৫৩ লক্ষ)= ১৩ লক্ষ টাকা।

যদিও দু’ক্ষেত্রেই দেখতে হবে ২০ বছর পরে ওই ফ্ল্যাট আদৌ বিক্রি করার মতো অবস্থায় থাকবে কি না।

চিত্র ৩

ওই ব্যক্তিই যদি ফ্ল্যাট না-কিনতেন এবং ৫ লক্ষ টাকা ইকুইটি ফান্ডে ২০ বছরের জন্য রাখতেন, তা হলে ১২% রিটার্ন ধরলে তহবিল হতো প্রায় ৫৩ লক্ষ টাকার। ওই টাকার উপরে দিতে হত না করও। ৪৮ লক্ষ টাকার পুরোটাই হত মুনাফা।

অর্থাৎ, ফ্ল্যাট মানেই ভাল লগ্নি, তা কিন্তু নয়। যদি পুরোপুরি নগদে কেনা যায়, একমাত্র তবেই তা থেকে মুনাফা সম্ভব। কিন্তু সেই ক্ষমতা সবার থাকে না। ফলে ঋণ নিয়ে ফ্ল্যাট কিনে, তাকে বিনিয়োগ হিসেবে ধরা কখনওই ঠিক নয়।

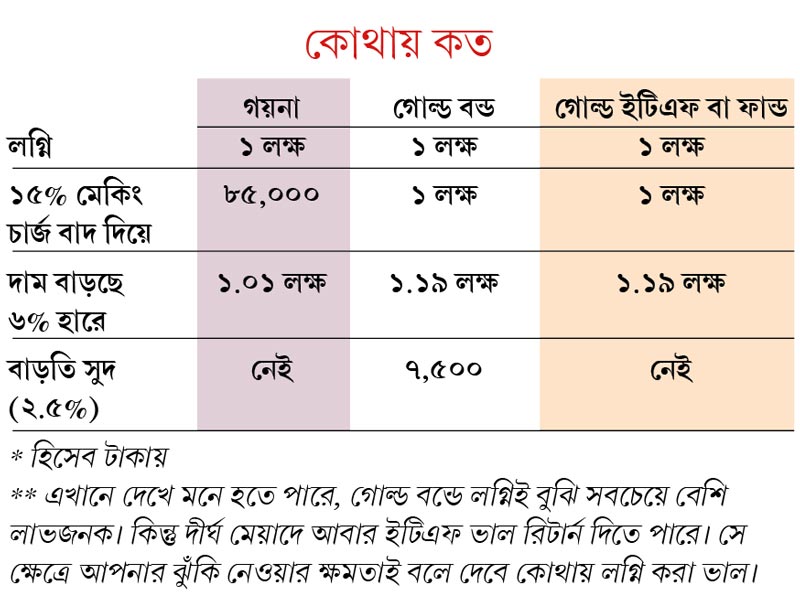

সোনা মানেই গয়না নয়

লগ্নির গন্তব্য হিসেবে ভারতীয়দের অন্যতম পছন্দের জায়গা হল সোনা। বেশির ভাগ মানুষই আবার সরাসরি সোনা কিনতে পছন্দ করেন। কিন্তু সেই সোনা রাখার ঝক্কি কম নয়। বাড়িতে রাখলে চুরি যাওয়ার ভয় রয়েছে। আবার ব্যাঙ্কের লকারে রাখতে গেলে গুনতে হবে ভাড়া। তাই ভেবে দেখতে পারেন বিকল্প পথগুলি।

গত কয়েক বছরের মধ্যেই সোনাকে কেন্দ্র করে বাজারে এসেছে বিভিন্ন প্রকল্প। সোনা বন্ডের মতো প্রকল্পে নিশ্চিত সুদ দেওয়ার কথা জানিয়েছে কেন্দ্র। সঙ্গে রয়েছে, সোনার দাম বাড়লে বাড়তি লাভের সুযোগও। পাশের সারণিতে ছোট্ট একটা উদাহরণ দিয়েছি। এখানে ধরে নেওয়া হয়েছে প্রতি ক্ষেত্রে বিনিয়োগের মেয়াদ ৩ বছর।

মনে রাখবেন, গোল্ড বন্ডে বাড়তি সুদ রয়েছে ঠিকই, তেমনই অন্তত ৫ বছর লগ্নি করতে হবে। ফান্ড অথবা ইটিএফে যখন খুশি টাকা তোলা যায়। গয়না তৈরি করতে হলে নির্দিষ্ট সময়ের আগে লগ্নি ভাঙাতে পারবেন।

আমানতের বদলে

সাধারণত কিছু টাকা জমলে ব্যাঙ্কে বা ডাকঘরে স্থায়ী আমানত করে রাখার পথেই হাঁটি আমরা। একটু খোঁজ নিয়ে দেখি না, এ ছাড়া আর কোনও পথ রয়েছে কি না। যেখানে তুলনায় বেশি রিটার্ন মিলবে। আর এই ভাবনা নিয়ে চলায়, কম টাকাতেও বড় তহবিল তৈরির সুযোগ হারাই। যেমন—

চিত্র ১

কোনও ব্যক্তি ৭.৫% সুদে ৫ বছরের জন্য স্থায়ী আমানতে ১ লক্ষ টাকা রাখলেন। এ বার পাঁচ বছর পরে মেয়াদ শেষে তিনি হাতে পাবেন ১,৪১,৪৭৭ টাকা। এখন তিনি যদি ৩০% আয়কর দেন, তা হলে তাঁর সুদ থেকে যে-টাকা আয় হচ্ছে, তা থেকে কর বাদ যাবে। বাকি যা থাকবে, সেটাই হবে তাঁর প্রকৃত আয়।

চিত্র ২

এ বার ওই ব্যক্তি ঋণপত্র নির্ভর (ডেট) ফান্ডে ১ লক্ষ টাকা ৫ বছর রাখলেন। মেয়াদ শেষে তিনি হাতে পাবেন প্রায় ১,৪৫,০০০ টাকা (রিটার্ন ৭.৫% ধরে)। এ ক্ষেত্রে তিন বছরের বেশি টাকা রাখায় তিনি দীর্ঘ মেয়াদি মূলধনী লাভকরের সুবিধা পাবেন। অর্থাৎ, ওই পাঁচ বছর পরে মূল্যবৃদ্ধি ধরে তাঁর কত টাকা রাখতে হত, প্রথমে তা হিসেব হবে। এ বার সেই অনুসারে হিসেব করা হবে তাঁর লাভ। আর সেই লাভের অঙ্কের উপর ২০% হারে কর দিতে হবে।

এমনিতে দেখে হয়তো লাভের তফাত খুব বেশি মনে হবে না। কিন্তু খেয়াল রাখবেন, ডেট ফান্ডে যত বেশি দিন টাকা খাটানো হবে, করের পরিমাণও ততই কমবে। তার উপরে চক্রবৃদ্ধি হারে রিটার্ন হিসেব হয় বলে সব শেষে গিয়ে লাভের অঙ্ক দাঁড়াবে অনেকটাই বেশি। এ ছাড়া এখানে মূল্যবৃদ্ধিকে ধরেই কর হিসেব করা হচ্ছে। কিন্তু স্থায়ী আমানতের ক্ষেত্রে কর দেওয়ার পরে আপনাকেই মূল্যবৃদ্ধি হিসেব করতে হবে। ফলে আদতে লাভ আরও কমে যাবে।

আবার ধরুন আপনার হাতে প্রতি মাসের শেষে দুই কি তিন হাজার টাকা করে থাকে। আপনি চাইছেন কোনও তুলনায় সুরক্ষিত প্রকল্পে তা রেখে মুনাফা করতে। এ বার ভাবুন প্রতি মাসে ২,০০০ টাকা করে স্থায়ী আমানত করা কতটা ঝঞ্ঝাটের কাজ। তার বদলে যদি আপনি চান তা হলে ডেট ফান্ডে এসআইপি করতে পারেন। এক নজরে স্থায়ী আমানত এবং ডেট ফান্ডের অন্যান্য তফাত দেখতে চোখ রাখুন তলার সারণিতে।

শেষপাত

এখানে আমরা কয়েকটা উদাহরণ দিয়েছি মাত্র। এর বাইরেও এ ধরনের ভুল কম হয় না। তাই টাকা জমাতে চান, খুব ভাল কথা। কিন্তু আগে দেখে নিন যেখানে রাখছেন, তাতে তহবিল তৈরির সুযোগ কতটা। জীবন কিন্তু সব সময়ে ভুল শোধরানোর সুযোগ দেয় না। ফলে প্রথমে সতর্ক হয়ে পা ফেললে লাভ আপনারই।

লেখক বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

পাঠকের প্রশ্ন

প্রঃ আমার ২০ লক্ষ টাকার ফিক্সড ডিপোজিট ছিল। এই নভেম্বরে মেয়াদ শেষ হচ্ছে। এখন ব্যাঙ্কে খুবই কম সুদ দেয়। মাসে মাসে অন্তত ৭.৫% আয় করতে কোথায় তা রাখতে পারি? ডাকঘর এমআইএসে রাখতে চাই না। আয়করও বাঁচাতে চাই।

অভিজিৎ সমাদ্দার, নয়াবাদ

কেন্দ্রের একটি প্রকল্প আছে, যেখানে ৮% সুদ পাওয়া যায়। প্রকল্পটির নাম ৮% সেভিংস (ট্যাক্সেবল) বন্ডস ২০০৩। এটি আরবিআই বন্ড নামেও পরিচিত। ৬ বছর মেয়াদি প্রকল্পটিতে সুদ দেওয়া হয় ৬ মাস অন্তর। সুদ অবশ্য করযোগ্য। এখানে ওই টাকাটা রাখতে পারেন আপনি। এই বন্ডে লগ্নির কোনও ঊর্ধ্বসীমা নেই। লগ্নি করা যায় বিভিন্ন রাষ্ট্রায়ত্ত ও বেসরকারি ব্যাঙ্ক এবং স্টক হোল্ডিং কর্পোরেশনের মাধ্যমে।

করমুক্ত আয় চাইলে মিউচুয়াল ফান্ডের দিকে ঝুঁকতে হবে। সেখানে ইকুইটি বা শেয়ার ভিত্তিক ফান্ডে লগ্নি করতে পারেন। এক বছর ফান্ডের ইউনিট ধরে রেখে বিক্রি করে লাভ হলে, তাতে কর দিতে হয় না। ডিভিডেন্ডও করমুক্ত। লগ্নি করা যেতে ডেট বা ঋণপত্র ভিত্তিক ফান্ডেও। সে ক্ষেত্রে ফান্ডের ইউনিট তিন বছর ধরে রাখার পরে বিক্রি করে যদি লাভ করেন, তবে মূল্যবৃদ্ধি সূচক প্রয়োগ করলে কর দিতে হয় নামমাত্র। ডিভিডেন্ডে কর নেই এখানেও।

তবে মনে রাখবেন, মিউচুয়াল ফান্ডে লগ্নি পুরোপুরি ঝুঁকিমুক্ত নয়।

পরামর্শদাতা

অমিতাভ গুহ সরকার

পরামর্শের জন্য লিখুন:

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১।

ই-মেল: bishoy@abp.in

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: