Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

নববর্ষ যেমন হালখাতার সময়, তেমনই নতুন আর্থিক বছর শুরু মানে সময় হিসেবপত্তরের খাতা টেনে বসার। কারণ, অর্থবর্ষের একেবারে গোড়া থেকে হিসেব কষতে পারলে, তবেই না কর বাঁচানোর জন্য ঠিকঠাক প্রকল্পে টাকা ঢালার সিদ্ধান্ত নিতে পারবেন। অনেকে বছরের শেষে গিয়ে হাঁকপাক করে কর বাঁচানোর রাস্তা খোঁজেন। কিন্তু তা করতে গেলে ভুল প্রকল্প বাছার সম্ভাবনা ষোলো আনা। তাই আর্থিক বছরের শুরু থেকেই এ বিষয়ে নজর দেওয়া ভাল।

এ বিষয়ে জেনে রাখুন, কোন-কোন আয়ে কর গুনতে হয় না। করছাড় মেলেই বা কোন-কোন ধারায়? তবেই করসাশ্রয়ী প্রকল্পে টাকা ঢালার সিদ্ধান্ত নিতে সুবিধা হবে।

যে আয়ে কর নেই

• সরকার নির্ধারিত সীমা পর্যন্ত প্রভিডেন্ট ফান্ডে (পিএফ) সুদ

• পিপিএফ অ্যাকাউন্টে পাওয়া বার্ষিক সুদ

• সেভিংস অ্যাকাউন্টে পাওয়া অনধিক ১০,০০০ টাকা সুদ

• ইকুইটি শেয়ারে পাওয়া ডিভিডেন্ড

• মিউচুয়াল ফান্ডে লগ্নির উপরে প্রাপ্ত আয় বা ডিভিডেন্ড

• করমুক্ত বন্ডে পাওয়া বার্ষিক সুদ

• এক বছর ধরে রাখার পরে ইকুইটি শেয়ার কিংবা ইকুইটি নির্ভর ফান্ডের ইউনিট বিক্রি করে হওয়া লাভ

করছাড়ের ধারাপাত

এ বার আমরা দেখে নেব, কোন কোন ধারায় কীসে করছাড় মেলে, যাতে তা বুঝেশুনে সঞ্চয়ের পথে এগোতে সুবিধা হয়—

৮০-সি ধারায় ছাড়

• এমপ্লয়িজ প্রভিডেন্ট ফান্ড (ইপিএফ)

• ভোলান্টারি প্রভিডেন্ট ফান্ড (ভিপিএফ)

• পাবলিক প্রভিডেন্ট ফান্ড (পিপিএফ)

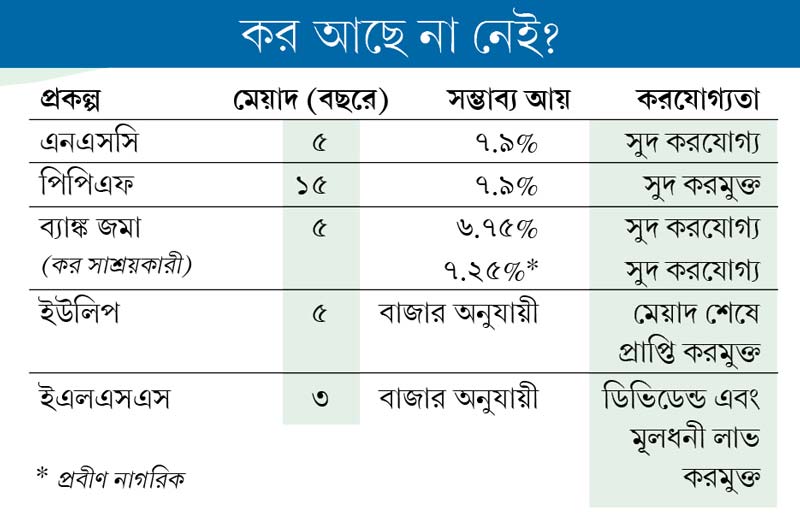

• জাতীয় সঞ্চয়পত্র বা ন্যাশনাল সেভিংস সার্টিফিকেট (এনএসসি)— ৫ বছর মেয়াদি

• সিনিয়র সিটিজেন সেভিংস স্কিম (প্রবীণদের জন্য জমা প্রকল্প)

• জীবনবিমার প্রিমিয়াম (শর্তসাপেক্ষে)

• মিউচুয়াল ফান্ডের ইকুইটি লিঙ্কড সেভিংস স্কিম (ইএলএসএস)

• ডাকঘর টাইম ডিপোজিট বা মেয়াদি আমানত (৫ বছরের)

• গৃহঋণ শোধের মূল টাকা

• বাড়ি কেনার সময়ে দেওয়া স্ট্যাম্প ডিউটি ও রেজিস্ট্রেশন ফি

• ইউনিট লিঙ্কড ইনশিওরেন্স প্ল্যান (ইউলিপ)

• সন্তানের স্কুল-কলেজের টিউশন ফি

• ৫ বছর মেয়াদি করসাশ্রয়কারী ব্যাঙ্ক আমানত

• নিউ পেনশন সিস্টেমে (এনপিএস) বার্ষিক জমা

• কন্যা সন্তানের নামে সুকন্যা সমৃদ্ধি অ্যাকাউন্টে জমা

৮০ সিসিসি

• অ্যানুইটি প্ল্যানের প্রিমিয়ামে

৮০ সিসিডি (১)

• পেনশন অ্যাকাউন্টে জমার উপর

৮০ সিসিডি (১বি)

• পেনশন অ্যাকাউন্টে (এনপিএস) বাড়তি ৫০,০০০ টাকা জমায়

• ৮০ সিসিডি (২)

করদাতার পেনশন অ্যাকাউন্টে নিয়োগকর্তার জমার উপরে

৮০ ডি (স্বাস্থ্য বিমার প্রিমিয়াম)

• নিজের, স্বামী/স্ত্রী এবং নির্ভরশীল সন্তানদের জন্য ২৫,০০০ পর্যন্ত।

• প্রবীণ নাগরিকদের ক্ষেত্রে এই ছাড় ৩০,০০০ টাকা পর্যন্ত

• বাবা-মায়ের চিকিৎসা বিমা বাবদ বাড়তি ২৫,০০০ টাকা পর্যন্ত

• বাবা-মা প্রবীণ নাগরিক হলে, ছাড়ের সীমা ৩০,০০০ টাকা

৮০ ডিডি (নির্ভরশীলদের ভরণপোষণ)

• শারীরিক প্রতিবন্ধী এবং অক্ষম, নির্ভরশীল বাবা, মা, স্বামী/স্ত্রী, সন্তান, ভাই-বোনের ভরণপোষণ ও চিকিৎসা বাবদ বছরে ৭৫,০০০ টাকা

• গুরুতর অক্ষমতার ক্ষেত্রে এই

অঙ্ক ১,২৫,০০০ টাকা

৮০ডিডিবি (কঠিন অসুখের খরচ)

• নিজের অথবা পরিবারের নির্ভরশীল কোনও সদস্যের নির্দিষ্ট কিছু অসুখ বাবদ বছরে ৪০,০০০ টাকা পর্যন্ত খরচ

• প্রবীণদের জন্য তা ৬০,০০০ টাকা

• অতি প্রবীণদের ক্ষেত্রে (৮০ বছরের বেশি) ৮০,০০০ টাকা

৮০ই (উচ্চশিক্ষা ঋণের সুদ)

• নিজের, স্বামী/স্ত্রী কিংবা সন্তানের উচ্চশিক্ষার জন্য নেওয়া ঋণের সুদ বাদ যাবে করযোগ্য আয় থেকে

৮০জি (দান বা ডোনেশন)

• আয়কর আইনে স্বীকৃত তহবিলে (যেমন, প্রধানমন্ত্রী ত্রাণ তহবিল, জাতীয় সুরক্ষা তহবিল ইত্যাদি) দান বাবদ খরচের ১০০%

• অন্যান্য স্বীকৃত সংস্থা, চ্যারিটেব্ল ট্রাস্ট (দাতব্য প্রতিষ্ঠান) ইত্যাদিতে দানের ৫০%

৮০ জিজি

• বাড়ি ভাড়ার অঙ্ক

৮০ টিটিএ

• সেভিংস ব্যাঙ্ক অ্যাকাউন্টের সুদে

২৪ (গৃহঋণের সুদ)

• বছরে ২ লক্ষ টাকা পর্যন্ত খরচ। তবে শর্ত হল, সংশ্লিষ্ট বাড়ি নিজের বসবাসের জন্যই ব্যবহার করতে হবে

মাথায় রাখুন

উপরের তথ্যগুলিতে একবার নজর দিলেই বুঝতে পারবেন যে, কর বাঁচানোর জন্য অনেক পথই খোলা রয়েছে। দরকার বুঝেশুনে সেগুলি ব্যবহার করা। এই ব্যপারে কী করা যেতে পারে, তার আঁচ পেতে নীচের বিষয়গুলি মাথায় রাখলে ঠকবেন না—

•থোক টাকা লগ্নি করতে হলে, আগে দেখতে হবে কোন কোন প্রকল্পে করছাড় আছে। কোনও প্রকল্পে সুদ বা আয় একটু কম হলেও হয়তো দেখা যাবে সেই আয় করমুক্ত হওয়ার কারণে বেশ আকর্ষণীয়। যে-প্রকল্পে সুদ তুলনায় বেশি, আখেরে হয়তো তার থেকেও আরও খানিকটা বেশি নিট রিটার্ন মিলছে তাতে।

• সঞ্চয়ের মাধ্যমে কর সাশ্রয়ের পথে হাঁটতে হবে আর্থিক বছরের গোড়া থেকেই। বছরভর ১২ কিস্তিতে ভেঙে লগ্নি করলে গায়ে লাগবে না। ৮০সি ধারার আওতাভুক্ত প্রকল্পগুলিতে বছরে দেড় লক্ষ টাকা পর্যন্ত লগ্নি করে ৪৬,৩৫০ টাকা পর্যন্ত কর সাশ্রয় করা সম্ভব। এ ছাড়া অতিরিক্ত কর বাঁচানো যেতে পারে আরও ৫০ হাজার টাকা এনপিএস অ্যাকাউন্টে জমা করে।

• কর সাশ্রয়কারী প্রকল্পগুলির মধ্যে মিউচুয়াল ফান্ডের ইএলএসএস প্রকল্পে লক-ইন বা টাকা আটকে থাকার মেয়াদ সবচেয়ে কম। ৩ বছর।

• সুদ কমে ৭.৯% হলেও, পিপিএফ অ্যাকাউন্টের আকর্ষণ এখনও অটুট। এই অ্যাকাউন্টে লগ্নির টাকা করমুক্ত। আবার কর দিতে হয় না এখানে পাওয়া বাৎসরিক সুদের উপরেও। একই সুবিধা ইএলএসএস প্রকল্পেও মেলে। তবে তাতে ঝুঁকির গন্ধ আছে। আয়ের নিশ্চয়তা নেই। তাই যাঁরা ঝুঁকির পথ এড়াতে চান, তাঁরা লম্বা মেয়াদে পিপিএফ অ্যাকাউন্টে টাকা জমাতে পারেন। কিছুটা ঝুঁকি নিতে আপত্তি না-থাকলে, লগ্নির গন্তব্য হিসেবে ইএলএসএস-ও মন্দ নয়।

• ইএলএসএস প্রকল্পে এসআইপি পদ্ধতিতে অল্প-অল্প করে জমানো যায়। তাতে ঝুঁকিও কম থাকে।

• কর সাশ্রয়ের লক্ষ্যে সঞ্চয় করলে, এক দিকে যেমন কর বাঁচে, তেমনই নিজের অজান্তে দীর্ঘ মেয়াদে তৈরি হয় বড় সম্পদ। এক ঢিলে দু’পাখি মারার এই সুযোগ ছাড়বেন কেন?

লেখক: বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

গ্রাফিক্স: মনোজ রায়

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: