Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

সামনেই বড়দিন। পশ্চিমের দেশগুলিতে উৎসব, ছুটির মরসুম। বহু অনাবাসীই সেই সময়ে আসেন দেশে। পরিবারের কাছে। সেই অবসরে অনেকেই খোঁজেন লগ্নির পথ। জানতে চান, কোন উপায়ে দেশে কিংবা প্রবাসে কেনা যায় সম্পত্তি। অনেকে আবার নিয়মিত পরিবারের কাছে টাকাও পাঠাতে চান। উল্টোটাও ঘটে। যেমন, পড়ুয়া সন্তানের জন্য অনেক সময় খরচ পাঠাতে হয়।

শুধু পড়াশোনা বা চাকরি নয়। অনেক কারণেই কেউ অনাবাসী হতে পারেন। কখনও ব্যবসার সূত্রে, কখনও বা বিদেশে ছেলেমেয়ের সঙ্গে থাকার ফলে। তাই দেশে-বিদেশে কী ভাবে সঞ্চয় কিংবা লেনদেন করবেন, তা জেনে রাখলে মন্দ হয় না। যাঁরা বাইরে থাকেন, তাঁদের তো জানা জরুরি। যাঁরা থাকেন না, তাঁদের অনেকেরও পরে এই তথ্য কাজে লেগে যেতে পারে। আজকের এই বিশ্বায়নের দুনিয়ায় কে কখন কোথায় থাকে, কেউ বলতে পারে?

কেন আলাদা ভাবে জানা প্রয়োজন? কারণ মনে রাখবেন, সব ধরনের ব্যাঙ্ক অ্যাকাউন্টের মধ্যমে লেনদেন অনাবাসীদের পক্ষে লাভজনক নয়। এক-এক ধরনের লেনদেনের জন্য এক-এক ধরনের অ্যাকাউন্ট। স্থাবর সম্পত্তি কেনার ক্ষেত্রেও বিধিনিষেধ বা সীমাবদ্ধতা কম নয়। জেনে রাখা দরকার সে কথাও। এই সব নিয়েই আজ আলোচনা করব।

মনে গুচ্ছ প্রশ্ন

শুরুতে ঝালিয়ে নেব, এ বিষয়ে যে সমস্ত প্রশ্ন আমাদের মনে মঝেমধ্যেই ঘোরাফেরা করে, সেগুলি। যেমন—

• দেশে টাকা পাঠানোর ক্ষেত্রে কী ভাবে কর সংক্রান্ত সুবিধা মেলে?

• সেই টাকা কি সংশ্লিষ্ট অনাবাসীর ভারতীয় ব্যাঙ্ক অ্যাকাউন্টে রাখা যায়? কী ভাবেই বা রাখতে হবে সেই তহবিল এবং লগ্নি?

• অনাবাসীরা কি ভারতে অস্থাবর সম্পত্তি কিনতে পারেন?

• কোনও ভারতীয় নাগরিক কি বিদেশে সম্পত্তি কিনতে পারেন? সে ক্ষেত্রে কী কী ধরনের বিধি বা সীমাবদ্ধতা রয়েছে?

• পড়াশোনা বা চিকিৎসার জন্য বিদেশে যাওয়ার ক্ষেত্রে আর্থিক ও অন্যান্য বিধিনিষেধ কী?

• বিদেশে বসবাসকারী আত্মীয় কিংবা বন্ধুবান্ধবদের কি উপহার পাঠানো যায়? এই ধরনের বিভিন্ন প্রশ্নের উত্তর আজকের প্রতিবেদনে আলোচিত হবে। তবে শুরুতেই জেনে নিতে হবে কারা ভারতীয় আর কাদেরই বা অনাবাসী বলা হয়।

কারা অনাবাসী

আয়কর আইন অনুসারে, যে ব্যক্তি এই অর্থবর্ষে ১৮২ দিন বা তার বেশি ভারতে বসবাস করেছেন, তিনি বসবাসকারী ভারতীয় বলে গণ্য হবেন। কিংবা তিনি যদি চলতি অর্থবর্ষে ৬০ দিন বা তার বেশি এবং আগের চার বছরে ৩৬৫ বা তার বেশি দিন ভারতে থেকে থাকেন, তবে তিনিও বসবাসকারী ভারতীয় হিসেবে পরিচিত হবেন। এই সংজ্ঞা অনুসারে যাঁরা ভারতীয়ের তকমা পাবেন না, আয়কর আইনে তাঁরাই অনাবাসী ভারতীয় (এনআরআই)। এখানেই শেষ নয়। অনেকে চাকরি, ব্যবসা বা উচ্চশিক্ষার সূত্রে অনির্দিষ্টকালের জন্য বিদেশে যান। কেউ কেউ সন্তান/মা-বাবার সঙ্গে থাকার জন্য বিদেশের পথে পা বাড়ান। এঁরা দেশ ছাড়া মাত্র এনআরআই বলে পরিচিত হন। সে ক্ষেত্রে চলতি অর্থবর্ষে ১৮২ দিন বা তার বেশি বিদেশে না থাকলেও, সেই তকমা পিঠে থাকবে।

এই প্রসঙ্গে জেনে রাখা ভাল, যে সমস্ত বিদেশি নাগরিকের (ভারতীয় বংশোদ্ভূত) সারা জীবনের জন্য ভারতে থাকা এবং ‘কম বাধা’য় কাজ করার ভিসা রয়েছে, তাদের পোশাকি নাম ওভারসিজ় সিটিজেন অব ইন্ডিয়া (ওসিআই)।

পছন্দের অ্যাকাউন্ট

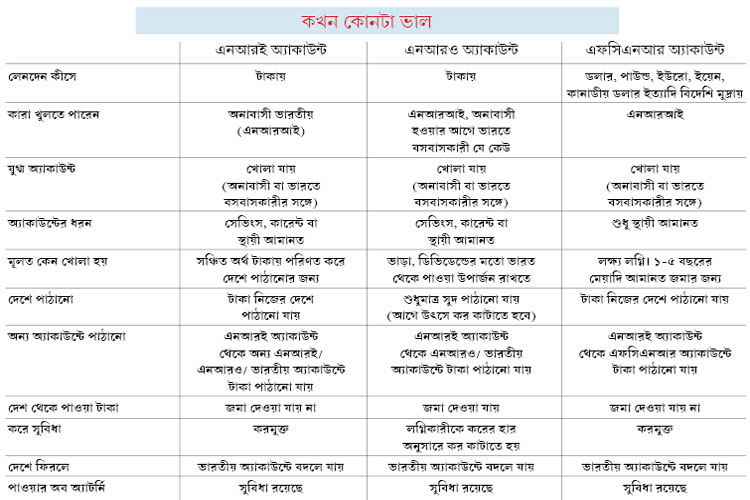

অনাবাসীদের অর্থ লেনদেনের জন্য তিন ধরনের ব্যাঙ্ক অ্যাকাউন্ট রয়েছে। সেগুলি হল—

১) নন-রেসিডেন্ট এক্সটারনাল অ্যাকাউন্ট (এনআরই)

২) নন-রেসিডেন্ট ওভারসিজ অ্যাকাউন্ট (এনআরও)

৩) ফরেন কারেন্সি নন-রেসিডেন্ট অ্যাকাউন্ট (এফসিএনআর)

এগুলির মধ্যে কোন অ্যাকাউন্ট কোন ক্ষেত্রে উপযুক্ত? অনেক অনাবাসী আজীবন বিদেশে থাকতে চান না। যাঁদের দেশে ফিরে আসার ইচ্ছে আছে, ভারতে রোজগার আছে এবং দেশের ব্যাঙ্ক অ্যাকাউন্টগুলি ব্যবহারও করতে চান, তাঁরা এনআরও অ্যাকাউন্ট চালু করতে পারেন। এই অ্যাকাউন্টের সুদ করযোগ্য। যাঁরা দেশে ফেরা বা না ফেরার ব্যাপারে সিদ্ধান্ত নেননি, তাঁরা এনআরই অ্যাকাউন্ট ব্যবহার করে করছাড়ের সুবিধা নিতে পারেন। আর যদি শেষ পর্যন্ত বিদেশেই থেকে যান, তা হলে আর্থিক তহবিল সেখানে নিয়ে আসা সম্ভব। এনআরও অ্যাকাউন্টে সেই সুবিধা নেই। অনেকে আবার সারা জীবন বিদেশেই কাটাতে চান। নিতে চান না বিদেশি মুদ্রার সাপেক্ষে টাকার দর কমার ঝুঁকিও। তাঁরা এফসিএনআর অ্যাকাউন্ট খুলতে পারেন। পেতে পারেন করছাড়ের সুবিধা। বিদেশি মুদ্রায় সেই টাকা নিয়ে যেতে পারেন অন্যত্র। নিতে হয় না মুদ্রা বিনিময়ের ক্ষতিও। এ বিষয়ে বিশদে জানতে নীচের সারণিতে (কখন কোনটা ভাল) চোখ রাখুন।

লগ্নি-কথার মাঠ

দেশে থাকুন বা প্রবাসে, লগ্নি তো করতেই হবে। মাঝেমধ্যেই প্রশ্ন ওঠে, ভারতে বসবাসকারী কোনও ব্যক্তি কি বিদেশে স্থাবর সম্পত্তি কিনতে পারেন? অথবা অনাবাসীরা কী ভাবে লগ্নি করতে পারেন স্থাবর সম্পদে? প্রশ্ন-উত্তরে এ সবেরই খুঁটিনাটি জেনে নেওয়া যাক।

অনাবাসী থাকার সময়ে কেনা বিদেশি স্থাবর সম্পত্তি কি ভারতে ফেরত এলেও রাখা যায়?

বিদেশি মুদ্রা লেনদেন আইন (ফেমা), ১৯৯৯ সালের ৬(৪) ধারা অনুসারে, কোনও ভারতীয় বিদেশে সম্পত্তি রাখতে, লগ্নি করতে বা হস্তান্তর করতে পারেন। তবে শর্ত হল, তিনি অনাবাসী থাকার সময়ে ওই সম্পত্তি তাঁর হাতে আসতে হবে। অথবা কোনও অনাবাসী ভারতীয়ের থেকে তা উত্তরাধিকার সূত্রে পেতে হবে।

কোনও ভারতীয় কি বিদেশে টাকা পাঠাতে বা সম্পত্তি কিনতে পারবেন?

লিবারালাইজ়ড রেমিট্যান্স স্কিমের (এলআরএস) আওতায় বিদেশে স্থাবর সম্পত্তি কেনার জন্য প্রতি বছর সর্বোচ্চ ২.৫০ লক্ষ ডলার পর্যন্ত বিদেশে পাঠানো যায়। যদি কোনও পরিবারের একাধিক ব্যক্তি এক সঙ্গে ওই সীমার বেশি অর্থ দিয়ে বিদেশে সম্পত্তি কিনতে চান, তা হলে সেই সম্পত্তি এক সঙ্গে সকলের নামে নথিভুক্ত করতে হবে।

কাদের ক্ষেত্রে সীমা প্রযোজ্য নয়?

যদি সেই ব্যক্তি—

• বিদেশি নাগরিক হন।

• ১৯৪৭ সালের ৮ জুলাইয়ের আগে সেই সম্পত্তি হাতে এসে থাকে এবং অনুমতি পাওয়ার পরে টানা তার দখল বজায় থাকে।

• যদি ওই সম্পত্তি সর্বোচ্চ পাঁচ বছরের জন্য লিজ় নেওয়া হয়।

কী ভাবে কোনও ভারতীয় বিদেশে সম্পত্তি হাতে পেতে পারেন?

• ফেমা-র ৬(৪) ধারায় কিনলে।

• উত্তরাধিকার সূত্রে বা উপহার হিসেবে পেলে (শর্ত হল, তা ফেমার ৬(৪) ধারা মেনে কেনা বা ১৯৪৭ সালের ৮ জুলাইয়ে আগে হাতে আসা সম্পত্তি হয়ে থাকতে হবে)। অথবা সম্পদ অধিগ্রহণের সময়ে তখনকার আইন মেনে তা করা হলে।

• ভারতীয়ের রেসিডেন্ট ফরেন কারেন্সি (আরএফসি) অ্যাকাউন্টের টাকায় সম্পত্তি কেনা হয়ে থাকলে।

• দ্বিতীয় এবং তৃতীয় ক্ষেত্রে বলা ব্যক্তি আত্মীয় হলে এবং তাঁর কাছ থেকে সম্পত্তি উপহার পেলে।

• এলআরএস প্রকল্পের মাধ্যমে বিদেশে টাকা পাঠিয়ে (সর্বোচ্চ বছরে ২.৫০ লক্ষ ডলার) সম্পত্তি কিনলে।

• কোনও আত্মীয়ের সঙ্গে যৌথ ভাবে। তবে সে ক্ষেত্রে ভারত থেকে টাকা বিদেশে গেলে চলবে না।

• বিদেশে অফিস থাকা কোনও সংস্থা ব্যবসা বা থাকার প্রয়োজনে সম্পত্তি কিনতে পারে।

অনাবাসীদের ভারতে লগ্নি

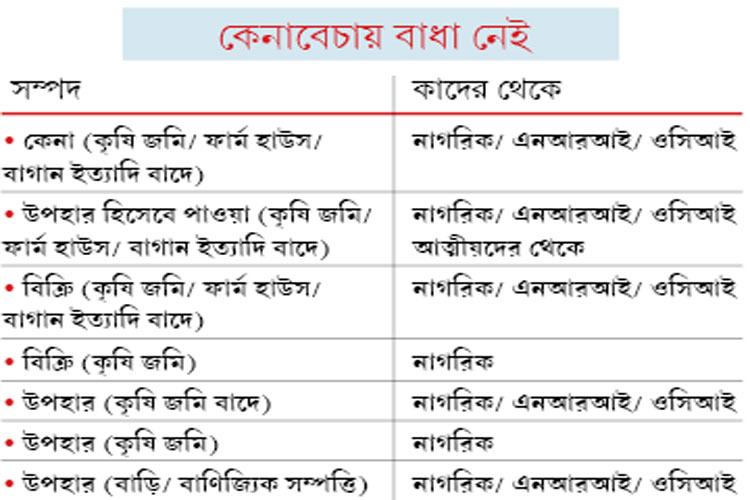

চাইলেই অনাবাসী ভারতীয় (এনআরআই) অথবা ভারতে বসবাসকারী বিদেশি নাগরিকেরা (ওসিআই) ভারতে সম্পত্তি কিনতে বা বেচতে পারেন না। সঙ্গে একটি তালিকা দিলাম (কেনাবেচায় বাধা নেই)। এটি থেকে বোঝা যাবে, কাদের কাছ থেকে কারা সেই সম্পদ কিনতে বা বিক্রি করতে পারেন।

তালিকা থেকে বোঝা যাচ্ছে অনাবাসী ভারতীয়েরা এক মাত্র কৃষি জমি বাদে অন্যান্য জমি বা সম্পদ কেনা-বেচা করতে পারেন। আর কৃষি জমি এক মাত্র উপহার হিসেবে হাতে আসতে পারে। সেটি বিক্রিও করা যায় শুধু মাত্র ভারতীয় নাগরিককেই।

এ বিষয়ে স্বাভাবিক ভাবেই কয়েকটি প্রশ্ন মনে আসে। যেমন—

সম্পত্তি কেনার জন্য টাকা দেবেন

কী ভাবে?

• ভারতে অনাবাসী ভারতীয়দের স্থাবর সম্পত্তি কেনার ক্ষেত্রে ব্যাঙ্কের মাধ্যমে টাকা দেওয়া বাধ্যতামূলক।

• চাইলে এনআরই, এনআরও অথবা এফসিএনআর (বি) অ্যাকাউন্ট থেকেও টাকা মেটানো যায়।

• ওই সম্পত্তির জন্য দেশেই কর দিতে হবে।

• ট্রাভেলার্স চেক অথবা বিদেশি মুদ্রায় সম্পত্তির দাম দেওয়া যায় না।

বিদেশিরা কি আদৌ ভারতে সম্পত্তি কিনতে পারেন?

• আগে থেকে রিজার্ভ ব্যাঙ্কের অনুমোদন ছাড়া পাকিস্তান, বাংলাদেশ, শ্রীলঙ্কা, আফগানিস্তান, চিন, ইরান, নেপাল, ভুটান, ম্যাকাও, হংকং অথবা ডেমোক্র্যাটিক পিপলস রিপাবলিক অব কোরিয়ার (ডিপিআরকে) নাগরিকরা ভারতে সম্পত্তি কিনতে পারেন না। তাঁরা যে দেশেই বসবাস করুন না কেন, এই নিয়ম তাঁদের ক্ষেত্রে প্রযোজ্য। এক মাত্র সর্বোচ্চ পাঁচ বছরের লিজে সম্পত্তি ভাড়া নিতে পারেন।

• তবে ওসিআইদের ক্ষেত্রে এই নিয়ম প্রযোজ্য নয়।

• ওই ১১টি দেশ ছাড়া ভারতে বসবাসকারী কোনও বিদেশি নাগরিক এ দেশে সম্পত্তি কিনতে পারেন।

• এর বাইরে সব সম্পত্তি কেনা বা হস্তান্তরের ক্ষেত্রে বিদেশিদের রিজার্ভ ব্যাঙ্কের আগাম অনুমোদন লাগবে।

দীর্ঘ মেয়াদি ভিসাধারীরা কি এখানে সম্পত্তি কিনতে পারেন?

• পাকিস্তান, বাংলাদেশ অথবা আফগানিস্তানের নাগরিক কিন্তু সংখ্যালঘু সম্প্রদায়ের মানুষ (হিন্দু, খ্রিস্টান, শিখ, পারসি, বৌদ্ধ, জৈন), যাঁদের কেন্দ্রের অনুমতিতে দীর্ঘ মেয়াদে ভারতে থাকার ভিসা রয়েছে, তাঁরা এখানে নিজে থাকার জন্য একটি মাত্র বসতবাড়ি কিনতে পারেন।

• পেশাদার হলে, এর সঙ্গে নিজের ব্যবসা চালানোর জন্য একটি স্থাবর সম্পত্তিও কিনতে পারেন তাঁরা।

এনআরআই অথবা ওসিআইয়ের স্বামী বা স্ত্রী (যিনি এনআরআই অথবা ওসিআই নন) কি ভারতে সম্পত্তি কিনতে পারেন?

হ্যাঁ। তাঁরা স্বামী বা স্ত্রীর সঙ্গে যৌথ ভাবে ভারতে একটি মাত্র সম্পত্তি কিনতে পারেন (কৃষি জমি/ ফার্ম হাউস/ বাগান বাদে)।

লেখক কর বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: