Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

চাকরি জীবনের মাঝে এসে সম্পত্তির হিসেব কষতে বসলেন অশোকবাবু। বিভিন্ন খাতে সঞ্চয় মিলিয়ে দেখা গেল জমেছে প্রায় ২০ লক্ষ টাকা। কিন্তু চোখ আটকাল এক জায়গায় এসে। দেখলেন মাথায় এখনও রয়েছে প্রায় ১৫ লক্ষ টাকা গৃহঋণের বোঝা। যা শেষ হবে অবসরের ঠিক মুখে। বুঝতে পারলেন, টাকা জমেছে বলে খুশি হচ্ছিলেন ঠিকই। কিন্তু দায়ও কম নয়। সম্পদ থেকে সেই দায় বাদ দিয়ে নিট সম্পদের অঙ্ক দাঁড়াচ্ছে অনেকটাই কম, ৫ লক্ষ টাকা।

তিনি বুঝলেন, সম্পদ বাড়াতে গেলে লগ্নির অঙ্ক বাড়াতে হবে। আর কাটছাঁট করতে হবে খরচ। তা সে রেস্তোরাঁয় খেতে যাওয়াই হোক বা ক্রেডিট কার্ডে হঠাৎ কেনাকাটা— রাশ টানতে হবে সবেতেই। তবেই নিট সম্পদ বাড়াতে পারবেন।

অশোকবাবুর মতো এই সমস্যা আমাদের অনেকেরই। আমরা সম্পত্তি তৈরির সময়ে সামনে লগ্নিই দেখি। মাথায় রাখি না দায়ের দিকটা। যে কারণে আদতে যত টাকা জমাচ্ছি বলে ভাবছি, হিসেব করলে দেখা যায় শেষ পর্যন্ত নিট সম্পদ (নেট ওয়ার্থ) জমেছে অনেক কম। লগ্নির লক্ষ্যপূরণেও যা বাধা তৈরি করে।

তাই আজ জেনে নেব, নিট সম্পদ কী? কী ভাবে হিসেব করা হয়? এটা থেকে কী বোঝা যায়? কী কী বিষয় মাথায় রাখতে হবে? কী ভাবে নিয়মিত এতে নজর রাখা যায়?

নিট সম্পদ কী?

মোট যে টাকা জমাচ্ছেন, তার থেকে দায় বাদ দিলে যে অর্থ পড়ে থাকে, তা-ই আপনার নিট সম্পদ।

অর্থাৎ সম্পদ - দায় = নিট সম্পদ।

ধরুন, আপনি ফ্ল্যাট কিনেছিলেন ২৫ লক্ষ টাকায়। এখন তার বাজার দর

৩০ লক্ষ। অর্থাৎ কোনও কারণে ফ্ল্যাট বিক্রি করতে হলে, ওই দাম পাবেন। তাই ৩০ লক্ষ হল আপনার সম্পদ।

কিন্তু, ওই ফ্ল্যাটের জন্য ২০ লক্ষ টাকা ঋণ নিয়েছেন। যার জন্য মাসে কিস্তি দিতে হয়। তা হলে ওই ঋণ আপনার দায়। ফলে নিট সম্পদ কমে দাঁড়াবে (৩০-২০)= ১০ লক্ষ।

ঋণ নিলে সুদও দিতে হবে। তার অঙ্ক কম নয়। তবে বকেয়া ঋণের উপর যেহেতু সুদ হিসেব হয়, তাই আলাদা করে এর কথা উল্লেখ করলাম না। হিসেবের সুবিধার জন্য ঋণের আসলকেই দায় ধরা হয়েছে।

এতটা না-হয় বুঝলাম। কিন্তু সম্পদ কী? আর দায়ই বা কাকে বলে? এটা না-বুঝলে নিট সম্পদও ঠিক মতো হিসেব করা যাবে না। তাই চলুন চোখ রাখি এই বিষয়গুলিতে।

সম্পদ কোনগুলি?

নানা খাতে টাকা রাখছেন বা পারিবারিক

সূত্রে সম্পত্তি পেয়েছেন। এ ভাবে মোট যে অর্থ জমছে, তা-ই আপনার সম্পদ। এতে থাকতে পারে—

• সেভিংস অ্যাকাউন্টে রাখা টাকা

• স্থায়ী আমানত, ডাকঘর আমানত, বিভিন্ন মিউচুয়াল ফান্ডে সঞ্চয়

• বাড়ি, গাড়ির এখনকার দাম

• গয়না ও অন্যান্য দামি জিনিসপত্র

• পিএফ, পিপিএফ, এনপিএসের মতো অবসর প্রকল্পে জমা টাকা

• ইউলিপ বা এনডাওমেন্ট পলিসি-র মতো বিমা প্রকল্পে লগ্নি। যেখানে মেয়াদ শেষে টাকা ফেরত মিলবে

টার্ম পলিসি বা স্বাস্থ্যবিমা এর মধ্যে পড়বে না। কারণ, স্বাস্থ্যবিমা শুধু অসুস্থ হলেই কাজে লাগে, সেই টাকা ফেরত মেলে না। আর টার্ম পলিসির টাকা মেয়াদের মধ্যে বিমাকারীর মৃত্যু হলে পরিবার হাতে পায়। তাই সেই অর্থ তাঁর সম্পদ বলে ধরা যাবে না।

দায়ই বা কী কী?

• বাড়ি বা ফ্ল্যাট কেনার জন্য গৃহঋণ

• ফ্ল্যাট-বাড়ি বন্ধক রেখে ঋণ

• ব্যক্তিগত, গাড়ি অথবা শিক্ষা ঋণ

• ক্রেডিট কার্ডের বিল

• অন্যান্য খাতে বড় অঙ্কের খরচ

এই সব মিলেই তৈরি হবে দায়ের তালিকা। তবে এর মধ্যে সংসার চালানো, চিকিৎসা, সন্তানের পড়াশোনা বা উচ্চশিক্ষার খরচ ধরবেন না। কারণ এগুলি না-হলেই নয়। তেমনই আবার বাড়ি ঋণ, গাড়ি ঋণের পাশে ক্রেডিট কার্ডের বিল সামান্য মনে হতে পারে। কিন্তু হিসেবের সময়ে ছোট অঙ্কও বাদ দেওয়া উচিত নয়।

বলে রাখা ভাল

মাথা গোঁজার জন্য বাড়ি দরকার।

তাই সাধারণত আমরা বসতবাড়িকে সম্পদ ধরি না। দ্বিতীয় বা তৃতীয় ফ্ল্যাট-বাড়ি কেনা থাকলে, তাকে সম্পত্তি ধরা হয়। কিন্তু যে-বাড়িতে থাকছেন, তারও তো বাজার দর রয়েছে। হঠাৎ কোনও কারণে সেটি বিক্রি করতে হলে, তখন ওই দামই পাবেন। তাই তাকে সম্পদের তালিকায় রাখা হয়েছে।

তেমনই পুরনো গাড়ির দাম কমলেও, সেটি এখন বিক্রি করে যত টাকা মিলবে, তা-ই আপনার সম্পদ।

জরুরি কেন?

শুরুতেই বলেছি অশোকবাবুর কথা। যে-সম্পদ জমেছে মনে করেছিলেন, পরে দেখলেন আসলে তার অঙ্ক বেশ কম। এই কারণেই জরুরি নিয়মিত নিট সম্পদ খতিয়ে দেখা। কারণ—

• এমনিতে নিট সম্পদ আপনার আয়-ব্যয়ের হিসেব দেখায় না। মাসে কত টাকা রোজগার করছেন বা সংসার চালাতে কত খরচ হচ্ছে, তা-ও এখানে ধরা পড়ে না। কিন্তু আর্থিক ভাবে আপনি কোথায় দাঁড়িয়ে, তার ছবি ফুটে ওঠে এই হিসেব দেখলে।

• চাকরি জীবনের শুরুতে কম টাকা জমা স্বাভাবিক। কিন্তু যত বয়স বাড়বে, তার সঙ্গে পাল্লা দিয়ে নিট সম্পদ না-বাড়লে সমস্যা তৈরি হবে।

• দেখতে হবে সম্পদ, দায়ের তুলনায় বেশি না কম। যদি বেশি হয়, তা হলে সম্পদ তৈরি হয়েছে। আর কম

হলে বলা যায় সেই অর্থে সম্পদ তৈরি করতে পারেননি। তখন প্রথম লক্ষ্য হবে, কী ভাবে সম্পদকে দায়ের চেয়ে বেশি অঙ্কে নিয়ে যাওয়া যায়।

• যদি দেখেন দীর্ঘ দিন ধরে নিট সম্পদ তৈরি করতে পারছেন না, তার মানে আপনি হয় বেশি ঋণ নিচ্ছেন, অথবা সঞ্চয়ের পরিকল্পনা ঠিক নেই।

যেমন, সুরক্ষার জন্য কম সুদের প্রকল্পে সব টাকা রাখলে বা লগ্নিতে রিটার্ন ভাল না-পেলে, সঞ্চয়ের পরিকল্পনা সাজাতে হবে নতুন করে। লগ্নি ছড়াতে কিছু টাকা রাখতে হবে মিউচুয়াল ফান্ড, শেয়ারেও।

লগ্নি কৌশল

লগ্নি ঢেলে সাজতে কিছু বিষয় মাথায় রাখা জরুরি—

• চেষ্টা করুন গাড়ি বা ব্যক্তিগত ঋণের মতো দায় সবার আগে কমাতে। কারণ, যত দিন যায় কেনা গাড়ির দাম কমতে থাকে। ফলে এই ঋণ চালালে সম্পদ দ্রুত গতিতে বাড়ে না। আর ব্যক্তিগত ঋণে সুদ অত্যন্ত চড়া।

• ক্রেডিট কার্ডের ক্ষেত্রেও নির্দিষ্ট দিনের আগে টাকা মেটানোর চেষ্টা করুন। যাতে খামোখা চড়া সুদ দিতে না-হয়। যদি তা সম্ভব না-হয়, তা হলে লক্ষ থাকুক যত দ্রুত সম্ভব টাকা দেওয়ার দিকে। ভাল হয় যদি ক্রেডিট কার্ডের ব্যবহার কমাতে পারেন।

• বাড়ির মতো সম্পদ তৈরির আগে বাদবাকি সঞ্চয়ের পরিকল্পনা করুন। মূল্যবৃদ্ধির কথা মাথায় রেখে ফান্ড বা সরাসরি শেয়ারে টাকা রাখতে পারেন। চাইলে লগ্নি করা যায় পিপিএফের মতো করমুক্ত সুরক্ষিত প্রকল্পে। তবে লগ্নি স্থির করতে হবে ঝুঁকি নেওয়ার ক্ষমতা এবং আয়-ব্যয় বিচার করে।

• রোজকার খরচ, সঞ্চয়ের দিকটা ঠিক হয়ে গেলে বাড়তি টাকা বাড়ি-ফ্ল্যাট কিনতে কাজে লাগান। দরকার হলে তৈরি করুন আলাদা তহবিল।

• লগ্নি ঢেলে সাজতে বদলাতে হতে পারে জীবনযাত্রার ধরনও। সে ক্ষেত্রে অত্যাবশ্যকীয় ছাড়া অন্য খরচে রাশ টানতে হবে। কমাতে হবে ক্রেডিট কার্ডে

কেনাকাটা বা মাসে পাঁচ-সাত দিন রেস্তোরাঁয় খাওয়ার মতো খরচও।

অঙ্ক কত?

এত ক্ষণ পড়ার পরে মনে হতে পারে, নিট সম্পদের পরিমাণ কত হলে ভাল, তা আমরা বুঝব কী করে? এর কোনও নির্দিষ্ট উত্তর হয় না। কারণ, প্রত্যেক মানুষের লগ্নির লক্ষ্য, ঝুঁকি নেওয়ার ক্ষমতা এবং ইচ্ছে আলাদা। তেমনই আলাদা আয় এবং খরচের বহরও।

আবার চাকরি জীবনের শুরুতে দায়-দায়িত্ব কম থাকে। কিন্তু পরে তা

আরও বাড়তে থাকবে। ফলে প্রত্যেকের

ক্ষেত্রে যেমন নিট সম্পদ আলাদা হবে, তেমনই একজন ব্যক্তির ক্ষেত্রেও তা পাল্টে যাবে সময়ের সঙ্গে সঙ্গে।

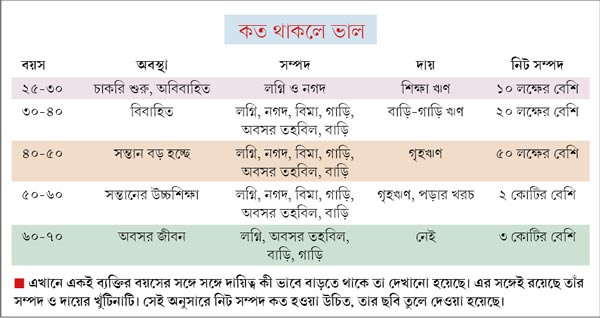

পাশে একটা উদাহরণ দেওয়ার চেষ্টা করেছি আমি। এখনকার মূল্যবৃদ্ধি ধরে এই হিসেব করা হয়েছে।

সুতরাং...

তা হলে আর কী? খাতা-কলম নিয়ে বসুন। হিসেব করুন নিট সম্পদ। আর

সেই মতো সাজান লগ্নি কৌশল। তবে হ্যাঁ, এক বার করেই থেমে গেলে চলবে না। বরং বছরে বা ছ’মাস অন্তর এই হিসেব কষা জরুরি।

লেখক বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

পাঠকের প্রশ্ন ?

প্রঃ সিঙ্গুর ব্লক এলাকায় আমি একটি বাগান জমি কিনেছি। জমির চরিত্র বদলের জন্য স্থানীয় পঞ্চায়েত ‘নো-অবজেকশন সার্টিফিকেট’ দিয়েছে। কিন্তু, বিএলআরও তার অনুমতি দিচ্ছে না। আমি তফশিলি জাতিভুক্ত। আমাদের জন্য কোনও ছাড় বা বিশেষ সুবিধা রয়েছে কি?

শুভাঞ্জন দাস

ভূমি সংস্কার আইন, ১৯৫৫ অনুসারে আপনাকে জমির চরিত্র পরিবর্তনের জন্য কালেক্টরের কাছে আবেদন করতে হবে। আপনার আবেদনের ভিত্তিতে কালেক্টর বিষয়টি খুঁটিয়ে অনুসন্ধান করবেন। দেখবেন যে, জমির চরিত্র পরিবর্তন বা কনভার্সনের জন্য কোনও ব্যক্তি ক্ষতিগ্রস্ত হচ্ছেন কি না। সে ক্ষেত্রে তিনি শুনানির ব্যবস্থা করে, আবেদনকারী (এ ক্ষেত্রে আপনি) এবং ওই ক্ষতিগ্রস্ত ব্যক্তির কথা শুনবেন। সবার সব বক্তব্য শোনার পরে কালেক্টর আপনার জমির চরিত্র পরিবর্তনের আর্জি মঞ্জুর করবেন অথবা তা নাকচ করবেন।

আবেদনকারী তফশিলি জাতিভুক্ত হলেও, এ ক্ষেত্রে আলাদা করে কোনও সুবিধা পাওয়া যায় না।

প্রত্যেকটি জমির চরিত্র পরিবর্তন লিখিত রূপে হয়। এবং একটি নির্দিষ্ট দিন থেকে তা কার্যকর হয়। কোনও জমির চরিত্র পরিবর্তনের সময় ভূমি সংস্কার আইন মানা না-হলে, আইন ভঙ্গকারীর জেল ও জরিমানা দুই-ই হতে পারে।

পরামর্শদাতা: আইনজীবী জয়ন্ত নারায়ণ চট্টোপাধ্যায়

পরামর্শের জন্য লিখুন:

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১।

ই-মেল: bishoy@abp.in

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: