Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitterসুদীপ (৩২) • স্ত্রী (৩০) • মা (৫৫) • বাবা (৬৩)

চাকরি করেন বেসরকারি সংস্থায় • স্ত্রী গৃহবধূ • থাকেন পরিবারের সঙ্গে • জানতে চান লগ্নির পরিকল্পনা নিয়ে

অনেক সময়েই ভাল টাকা রোজগার করেও আমরা বুঝে পাই না কোন খাতে টাকা রেখে তহবিল কী ভাবে বাড়ানো যাবে। অথচ দেখুন, সুদীপ কিন্তু নিজের বিচারবুদ্ধি মতোই তহবিল ছড়িয়ে দেওয়ার কাজে হাত দিয়েছেন। তাঁর প্রকল্পগুলির মধ্যে মিউচুয়াল ফান্ড এসআইপি যেমন আছে, তেমনই এনএসসি, পিপিএফের মতো সুরক্ষিত লগ্নির জায়গাকেও ভুলে থাকেননি তিনি। যা তাঁর বুদ্ধিমত্তার পরিচয় দেয়। তিলে তিলে সঞ্চয় করে তিনি কিছুটা সম্পদ গড়েও তুলেছেন। এ বার তা আরও বাড়ানোর পরিকল্পনা তাঁর। আর তাই নিয়েই আজকের আলোচনা।

কিছু সংশয়

যে-প্রকল্পে টাকা রাখছি, তা ভাল রিটার্ন দেবে তো? আগামী দিনে কোন পথে হাঁটলে আর একটু বেশি টাকা জমবে? বিনিয়োগের শুরু থেকেই এই প্রশ্নগুলি আমাদের তাড়া করে। সুদীপও ব্যতিক্রম নন। তিনি নিজের মতো করে একটি পরিকল্পনা করেছেন। সেখানে পিপিএফ এবং মিউচুয়াল ফান্ড এসআইপি-তে লগ্নি বাড়ানোর কথা যেমন রয়েছে, তেমনই রয়েছে স্বাস্থ্যবিমার কথাও। এর সঙ্গেই তাঁর ইচ্ছে, একটি গাড়ি কেনা। আর সবশেষে পরিবারে ছোট্ট সদস্য আনার কথাও ভেবেছেন সুদীপ ও তাঁর স্ত্রী। চাই সে জন্য সঞ্চয়ও। কিন্তু এই সবই করে উঠতে পারবেন কি না, তা নিয়ে কিছুটা দোটানায় রয়েছেন সুদীপ।

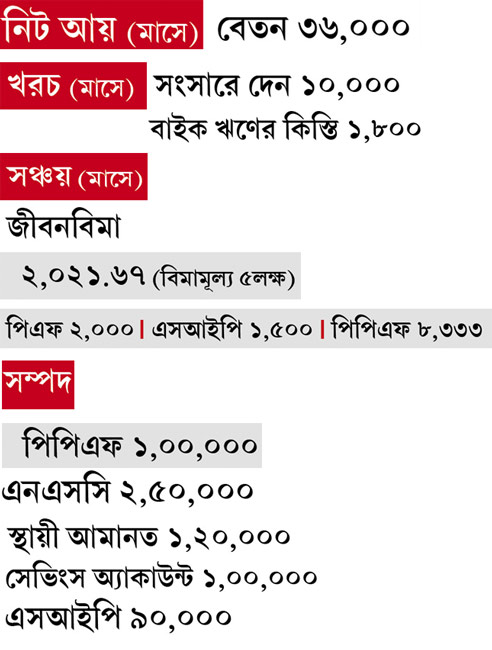

এখন সব খরচের পরেও সুদীপের হাতে মাসে ১২ হাজার টাকা থাকে। চলতি বছরেই বেতন বাড়ার কথা আরও ৪,০০০ টাকা। ফলে সেই সময় হাতে থাকবে বাড়তি ১৬ হাজার। কিন্তু সুদীপের যে-পরিকল্পনা রয়েছে, তার জন্য খরচ হবে প্রায় ২০ হাজার টাকা। এই অবস্থায় চলুন দেখি কতটা সঞ্চয় তাঁর পক্ষে করা সম্ভব ও কী ভাবে—

পথের খোঁজে

১) সুদীপের পরিবারে বাবা, মা এবং স্ত্রী তো আছেনই। তার সঙ্গে আগামী দিনে সন্তানের পরিকল্পনাও করছেন। এত দায়িত্ব তাঁর কাঁধে থাকলেও, সেই তুলনায় জীবনবিমার পরিমাণ অনেকটাই কম। ফলে এখনই তাঁকে একটি বড় অঙ্কের টার্ম পলিসি করতে হবে। যাতে তাঁর কিছু হলে পরিবার সুরক্ষিত থাকে।

২) সুদীপ গত বছর ১ লক্ষ টাকা পি পি এফে রেখেছেন। এ বার তিনি সেই পরিমাণ মাসে আরও ১০ হাজার করে বাড়াতে চান। আমি বলব পিপিএফে ১ লক্ষ রাখুন। তার বেশি না-রেখে বরং অন্য কোনও খাতে সেই টাকা রাখুন। সুরক্ষিত প্রকল্প হিসেবে বাছতে পারেন ভোলান্টারি প্রভিডেন্ট ফান্ডকে। এতেও করছাড় মেলে এবং সুদের খুব একটা তফাত হয় না। পাশাপাশি, দুই প্রকল্প মিলে অবসরের তহবিল গড়ে তোলাও তাঁর পক্ষে সহজ হবে।

৩) এসআইপি-র পরিমাণ ১,৫০০ টাকা থেকে বাড়িয়ে ৬,০০০ টাকা করার কথা ভেবেছেন সুদীপ। আমি বলব, একদম ঠিক ভেবেছেন। কারণ, তাঁর বয়স কম। ফলে এটাই ঝুঁকি নেওয়ার আদর্শ সময়। তাঁর ফান্ডগুলির মধ্যে একটি ডাইভার্সিফায়েড ফান্ড। অন্যগুলি যদি লার্জ এবং মিড ক্যাপ ফান্ড বেছে নিয়ে থাকেন, তা হলে খুবই ভাল হয়। যদি তা না-করে থাকেন, তা হলে আমি বলব ১-২ বছর সেগুলি কেমন ফল করছে তা খতিয়ে দেখুন। প্রয়োজনে তা পাল্টেও নিতে হবে। মনে রাখবেন—

• ফান্ডের ইতিহাস দেখে নেওয়া অবশ্যই উচিত। কিন্তু সেটাই কোনও ফান্ড বাছাইয়ের একমাত্র কারণ নয়।

• কোন ফান্ডের আওতায় কত টাকা খাটছে, তা ভাল ভাবে দেখে নিন। খুব বেশি অঙ্ক বা খুব কম টাকা খাটানো হচ্ছে, এমন ফান্ড না-বাছাই ভাল।

• ঝুঁকি নেওয়ার ক্ষমতা অনুসারে ফান্ড বাছুন। কোনও ফান্ড হয়তো খুব চড়া রিটার্ন দেবে বলে দাবি করল, কিন্তু দেখা গেল তাতে ঝুঁকির পরিমাণ খুব বেশি। তার থেকে দূরে থাকাই ভাল।

• কী ভাবে কোনও প্রকল্প কাজ করছে এবং তাতে ফান্ড ম্যানেজারদের কী ভূমিকা রয়েছে, তা খতিয়ে দেখুন।

• সবশেষে বলব, নিজের ক্ষমতা অনুসারেই ফান্ডে টাকা রাখুন। শুধুমাত্র লোকের কথায় ভুলে নিজের সীমার বাইরে যাবেন না।

এই টাকাই ভবিষ্যতে সন্তানের পড়াশোনা এবং বিয়ের কাজে লাগবে। ফলে ধৈর্য ধরে সঞ্চয় করে যান।

৪) বর্তমান পরিস্থিতিতে যে-কারওরই স্বাস্থ্যবিমা থাকা বাধ্যতামূলক বলে মনে করি আমি। সুদীপ এ বছর থেকেই নিজের এবং তাঁর স্ত্রীর জন্য চিকিৎসা বিমার পরিকল্পনা করেছেন।

অবশ্যই করুন। পাশাপাশি, তাঁর বাবা-মায়ের যদি স্বাস্থ্যবিমা না-থাকে, তা হলে তাঁদের জন্যও সেই ব্যবস্থা করতে হবে।

নিজের ও স্ত্রীর জন্য প্রথমে ৩ লক্ষ টাকার একটি ফ্যামিলি ফ্লোটার বিমা কিনুন। তার পর ধীরে ধীরে তা বাড়াতে পারেন। সন্তানের জন্মের পরে তাকেও এই বিমার আওতায় নিয়ে আসতে হবে। কিন্তু বাবা-মায়ের বয়স বেশি হওয়ার কারণে প্রথম থেকেই বড় অঙ্কের বিমা করাতে হবে সুদীপকে।

৫) এর পর যে-টাকা হাতে থাকবে, তা রাখতে পারেন রেকারিং ডিপোজিটে।

৬) এনএসসি-র থেকে যে-টাকা আগামী এক-দু’বছরে তাঁর হাতে আসবে, তা করছাড়যুক্ত বন্ডে অথবা ডাকঘর এমআইএস প্রকল্পে রাখতে পারেন। এমআইএস থেকে পাওয়া সুদ প্রতি মাসে আবার জমা দিতে পারেন রেকারিং-এ। এই ভাবে যে-তহবিল জমবে, তা যাবে অবসরের জন্য।

৭) স্থায়ী আমানত থেকে পাওয়া টাকা ঋণপত্র নির্ভর (ডেট) ফান্ডে রাখুন।

• ৩ বছরের ডেট ফান্ডে মূল্যবৃদ্ধির সাপেক্ষে কর হিসাব করা হয় বলে, স্থায়ী আমানতের তুলনায় এতে আয়কর কম দিতে হয়।

• লগ্নিকারী হাতে টাকা না-পেলেও, স্থায়ী আমানতে যা সুদ জমা হয় তার উপর কর দিতে হয়। কিন্তু ডেট ফান্ডের ক্ষেত্রে তা বেচার সময়েই শুধুমাত্র মুনাফার উপর কর হিসাব হয়।

• সম্প্রতি রিজার্ভ ব্যাঙ্ক দু’দফা সুদ কমানোর পরে ব্যাঙ্কগুলিও জমায় সুদের হার কমাতে শুরু করেছে। এই অবস্থায় আগামী দিনে ডেট ফান্ডে ভাল রিটার্ন মেলার সম্ভাবনা রয়েছে।

• বেশি ঝুঁকি নিতে না-চাইলে, ডেট ফান্ডের মধ্যেও কম ঝুঁকির প্রকল্প বেছে নেওয়া যায়।

৮) সেভিংস অ্যাকাউন্টের টাকা হঠাৎ প্রয়োজনে কাজে লাগবে। এর সঙ্গেই পারলে আরও বেশি টাকা রাখতে পারেন। যা সন্তানের জন্মের সময়ে প্রয়োজনমতো হাসপাতালের খরচে ব্যবহার করতে পারবেন।

৯) আমি গাড়ি, টিভি বা অন্যান্য বৈদ্যুতিন পণ্য কেনার সময়ে ঋণ নেওয়ার পক্ষপাতী নই। কারণ সময়ের সঙ্গে সঙ্গে এগুলির দাম বাড়ে না, বরং কমে। ফলে ঋণের সুদের জন্য যে-টাকা দিতে হয়, তা থেকে আগামী দিনে রিটার্ন মেলার কোনও সম্ভাবনাই থাকে না। সেই জন্যই সুদীপকে বলব রেকারিং-এর মাধ্যমে যতটা সম্ভব বেশি টাকা জমাতে, যাতে গাড়ি কেনার সময়ে তাঁর কম টাকা ঋণ নিতে হয় এবং সুদও কম লাগে।

সুদীপ একেবারে ঠিক পথে এগোচ্ছেন। শুধু কয়েক বছর পর পর পরিকল্পনাগুলি খতিয়ে দেখতে হবে।

(অনুরোধ মেনে নাম পরিবর্তিত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: