Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitterঅমল (২৯) • মা (৫৩)

কেন্দ্রীয় সরকারি সংস্থার কর্মী • থাকেন সিকিমে • রায়গঞ্জে নিজেদের বাড়ি

• মা থাকেন সেখানে • জানতে চান বাড়ি, বিয়ে ও অবসরের সঞ্চয় কৌশল নিয়ে

মধুচন্দ্রিমা তখনই মধুর, যদি কোনও তিতকুটে স্বাদে তার তাল না-কাটে। আমার কথা কিছুটা কর্কশ শোনাতে পারে, কিন্তু অমলের ক্ষেত্রে সেই আশঙ্কা আমি একেবারে উড়িয়ে দিতে পারছি না। কেন এমন বলছি? কারণ, অমল বলছেন তিনি সবে ফ্ল্যাট কিনেছেন। সদ্য ঘাড়ে চেপেছে মাসিক কিস্তির বোঝা। শুধু তা-ই নয়, বেশ কিছুটা ডাউনপেমেন্টের টাকাও মেটানো বাকি এখনও। এই পরিস্থিতিতে বলছেন, এই বছরই বিয়ের পরিকল্পনা রয়েছে। ইচ্ছে রয়েছে দূরে বেড়াতে যাওয়ার। আমার মনে হয়, এক সঙ্গে এত কিছু করতে গেলে আপনি অসুবিধায় পড়বেন। তার বদলে বরং একটু ধরে পরিকল্পনা সাজানো ভাল। যদি না পারিবারিক চাপ থাকে, বা হঠাত্ হাতে আসার সম্ভাবনা থাকে মোটা টাকা।

সমস্যার শিকড়

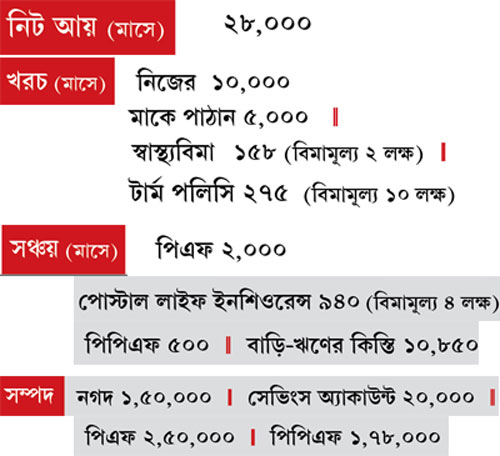

আজকাল অনেকেরই প্রবণতা হল, চাকরিতে ঢোকার পরেই একখানা ফ্ল্যাট কিনে ফেলা। এতে নিজের একটা সম্পত্তি তৈরি হয় ঠিকই। কিন্তু চাকরি জীবনের একেবারে শুরুতেই মাথায় বিশাল ঋণের বোঝাও চাপে। যার ফলে মাসিক কিস্তি মেটাতে গিয়ে অনেক ক্ষেত্রে ভবিষ্যত্ আর্থিক পরিকল্পনা বাধা পায়। অমলেরও সে রকমই ঘটেছে।

তিনি কেন্দ্রীয় সরকারি চাকরি করেন। পিপিএফে এর মধ্যেই প্রায় ২ লক্ষ টাকা জমিয়েছেন। পিএফ এবং নগদও মন্দ নয়। কিন্তু তাঁর প্রধান সমস্যা হল, সম্প্রতি তিনি প্রায় ১৫ লক্ষ টাকার ফ্ল্যাট বুক করেছেন। এ জন্য তাঁকে প্রায় ১১ লক্ষ টাকার ঋণ নিতে হয়েছে। ডাউনপেমেন্ট করেছেন ১.৫৬ লক্ষ। যে টাকা বাকি রয়েছে, তা-ও আগামী তিন-চার মাসের মধ্যেই দিতে হবে। তার সঙ্গে যোগ হবে রেজিস্ট্রেশনের খরচ। অর্থাত্ প্রায় ৩.৫০ লক্ষ টাকার ধাক্কা।

দেখা যাচ্ছে, মাসিক কিস্তি মিটিয়ে সংসার চালিয়ে মাস গেলে অমলের হাতে নামমাত্র টাকা থাকে। ফলে আগামী দিনে ফ্ল্যাটের ডাউনপেমেন্ট দেবেন কী ভাবে, তা এখনও ঠিক করে উঠতে পারেননি। তার উপর এ বছরই বিয়ে করার পরিকল্পনা রয়েছে। সেখানেও ভাল টাকা খরচ হবে। বলা যায়, সব মিলিয়ে চলতি বছরে তাঁর প্রায় ৭ লক্ষ টাকা প্রয়োজন। দেখি সেই টাকা কতটা জোগাড় করা সম্ভব।

ফ্ল্যাটের টাকা জোগাড়

ফ্ল্যাটের জন্য অমলের এখনও প্রায় ৩.৫০ লক্ষ টাকা লাগবে। এর মধ্যে তাঁর হাতে সেভিংস অ্যাকাউন্ট এবং নগদ মিলিয়ে ১.৭০ লক্ষ টাকা রয়েছে। বাদবাকি টাকা পেতে হলে তাঁর সামনে কয়েকটি রাস্তা খোলা রয়েছে—

• সংস্থা থেকে ঋণের ব্যবস্থা করা।

• কোনও আত্মীয়স্বজন বা শুভানুধ্যায়ীর থেকে ঋণ নেওয়া।

• অমলের পিপিএফে ১.৭৮ লক্ষ টাকা রয়েছে। প্রকল্পটির ইতিমধ্যেই চার বছর পূর্ণ হয়েছে। ফলে সেখান থেকেও কিছু টাকা ঋণ নিতে পারবেন তিনি।

• বেতন থেকে কেটে নেওয়া টাকা এবং সংস্থার দেওয়া টাকা মিলিয়ে প্রতি মাসে তাঁর ৪,০০০ টাকা পিএফে জমা হয়। এখনকার সম্পদ প্রায় ২.৫০ লক্ষ। ফলে চাইলে বাড়ির জন্য সেই টাকাও তুলতে পারেন তিনি।

• মনে রাখবেন বর্তমানে আপনার সবচেয়ে বড় কাজ হল, যে ভাবেই হোক না কেন ফ্ল্যাটের টাকা জোগাড় করা।

বিয়ের জন্য সঞ্চয়

• এ বছরই বিয়ের পরিকল্পনা রয়েছে অমলের। আমি বলব এখনই বিয়ের পথে পা না-বাড়াতে। বরং সে জন্য আরও কিছু দিন অপেক্ষা করলে ভাল। নিদেনপক্ষে যত দিন না ফ্ল্যাটের সমস্যা মিটিয়ে হাতে কিছু টাকা আসে। আর্থিক অবস্থার কিছুটা উন্নতি হলে, তার পর বিয়ের কথা ভাবুন।

• কিন্তু একান্তই যদি তা সম্ভব না-হয়, তা হলে বিয়ের জন্য তাঁকে ঋণ নিতে হবে। বাড়ির টাকা জোগাড়ের জন্য যে- পদ্ধতির কথা বললাম, সেগুলির পুরো টাকা হয়তো তাঁর ফ্ল্যাটে লাগবে না। ফলে সেখান থেকে হাতে থাকা টাকার কিছুটা বিয়ের কাজেও খরচ করতে পারেন। যেমন পিএফ থেকে ফ্ল্যাট কেনা তো বটেই, ঋণ নেওয়া যায় নিজের বিয়ের জন্যও। এ ভাবে কিছুটা হলেও বিয়ের খরচ উঠে আসবে।

• অমলের এখন মাসে ১০ হাজার টাকা নিজের জন্য খরচ হয়। চেষ্টা করুন সেই খরচ কমিয়ে সেখান থেকে সঞ্চয়ের টাকা বার করার। যা রেকারিং বা মিউচুয়াল ফান্ড এসআইপি-তে লগ্নি করতে পারবেন।

পরিবারের সুরক্ষা

মায়ের যাবতীয় খরচ এখন অমলই সামলান। বিয়ের পর তাঁর দায়িত্ব আরও বাড়বে। ফলে এই সময়ে তাঁর কিছু হলে সমস্যা তৈরি হবে। যে-কারণে প্রথমেই টার্ম পলিসি-র ব্যবস্থা করুন। বাড়ি- ঋণের সঙ্গে তাঁর ১০ লক্ষ টাকার টার্ম পলিসি রয়েছে। ঋণের মেয়াদ শেষের পরেও তা চালিয়ে যান। পাশাপাশি, ২৫ বছরের জন্য ৩০ লক্ষ টাকার আরও একটি পলিসি কিনুন। যার প্রিমিয়াম পড়বে মাসে ৪৮৩ টাকা। বিয়ের পরে এই অঙ্ক আরও বাড়াতে হবে।

স্বাস্থ্যবিমা

অমলের নিজের ২ লক্ষ টাকার স্বাস্থ্য-বিমা রয়েছে। বিয়ের পরে যা বাড়াতে হবে। আপাতত প্রথমেই মায়ের জন্য কমপক্ষে ৩ লক্ষ টাকার বিমা কিনুন। যার প্রিমিয়াম বছরে প্রায় ৭,৩৬৩ টাকা (মাসে ৬১৪ টাকা)। ৮০ডি ধারায় এই টাকার উপর করছাড়ও পাবেন আপনি।

বিয়ের পরের পরিকল্পনা

বিয়ের পর প্রথমেই প্রয়োজন অনুসারে আর্থিক পরিকল্পনাকে কয়েকটি ভাগে ভাগ করতে হবে অমলকে—

ঋণের টাকা শোধ— এ জন্য রাখুন ৪০% টাকা। দ্রুত ঋণ মেটালে অন্য খাতে সঞ্চয় শুরু সম্ভব হবে। বেতন বাড়লে প্রথমেই রেকারিং এবং ঋণপত্র নির্ভর ফান্ডে এসআইপি পদ্ধতিতে টাকা ভাগ করে রাখুন। তিন বা পাঁচ বছর এই দুই খাতে টাকা রেখে, তা দিয়ে কিছুটা করে ঋণ শোধ করতে থাকুন।

সন্তানের পরিকল্পনা, তার পড়াশোনা ও বিয়ের জন্য সঞ্চয়— ৩৫% টাকা থাকুক এই লক্ষ্যের জন্য। সঞ্চয় করতে ডাইভার্সিফায়েড ইকুইটি ফান্ডে এসআইপি করুন। বিয়ের জন্য গোল্ড ইটিএফ কিনতে থাকুন।

অবসরের লগ্নি— বাকি ২৫% টাকা রাখুন অবসরের জন্য। সেই লক্ষ্যে পিপিএফে লগ্নির অঙ্ক বাড়ান। এ ছাড়া স্থায়ী আমানত, ডাইভার্সিফায়েড ইকুইটি ফান্ডে এসআইপি এবং এনএসসি-র মতো প্রকল্পের সাহায্য নিন। এখনও অনেকটা সময় থাকলেও, ভবিষ্যত্ সুরক্ষার জন্য অবসরের লগ্নিকে অবহেলা করা চলবে না।

জমি বা বাড়ি কেনা— সবেমাত্র একটি ফ্ল্যাটে লগ্নি করেছেন অমল। যার ডাউনপেমেন্ট করা বাকি এবং মাসিক কিস্তি শুরু হয়েছে। রায়গঞ্জে নিজেদের বাড়িও রয়েছে। তার মধ্যেই চিঠিতে ভবিষ্যতে আরও একটি ফ্ল্যাট বা বাড়ি কেনার ইচ্ছা প্রকাশ করেছেন। হাতের কাজ শেষ না-করে তিনি কী ভাবে ফের জমি-বাড়িতে লগ্নির কথা ভাবছেন, আমি বুঝতে পারলাম না। বরং বলতে পারি এ ধরনের পরিকল্পনাহীন লক্ষ্যের ফলেই বেশির ভাগ সময়ে জরুরি সঞ্চয় করা হয়ে ওঠে না। তাই তাঁকে বলব এই পরিকল্পনা মুলতুবি থাক। আগে অন্যান্য দিক সামলে নিন।

অমলকে কিছুটা পরামর্শ দেওয়ার চেষ্টা করলাম ঠিকই, তবে পুরোটাই নির্ভর করবে তিনি ভবিষ্যতে কী ভাবে নিজের লক্ষ্য সাজান, তার উপর। সবশেষে বলব, হাতে থাকা কাজগুলি শেষ করে তবেই অন্য কাজে ঝাঁপ দিন। তাতে চাপ অনেক কম পড়বে। আশা করব আপনার ভবিষ্যত্ সুখের হবে।

(অনুরোধ মেনে নাম পরিবর্তিত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: