কুবের উবাচ

সঞ্চয়ের ক্ষেত্রে এ রাজ্যে অনেকেই ঝুঁকি এড়িয়ে লগ্নির প্রথম ধাপ বলতে জীবনবিমাকে বোঝেন। শেয়ার বাজার বা মিউচুয়াল ফান্ড থেকে দূরে থাকতে চান। আবার অনেকে বেশি লাভের আশায় বিভিন্ন অর্থলগ্নি সংস্থায় টাকা ঢালেন। তখন তাঁরা ঝুঁকি নিয়ে বাছবিচার করেন না। এই দুই ক্ষেত্রেই কিন্তু লগ্নিকারীর পক্ষে মোটা তহবিল গড়ে তোলা সম্ভব হয় না।

শৈবাল বিশ্বাস

সুরঞ্জন (২৪) • বাবা (৬১) • মা (৫৫)

বেসরকারি সংস্থার কর্মী • পরিকল্পনা ৩ বছরে বিয়ের • নিজের ফ্ল্যাট ও গাড়ি কিনতে চান

সঞ্চয়ের ক্ষেত্রে এ রাজ্যে অনেকেই ঝুঁকি এড়িয়ে লগ্নির প্রথম ধাপ বলতে জীবনবিমাকে বোঝেন। শেয়ার বাজার বা মিউচুয়াল ফান্ড থেকে দূরে থাকতে চান। আবার অনেকে বেশি লাভের আশায় বিভিন্ন অর্থলগ্নি সংস্থায় টাকা ঢালেন। তখন তাঁরা ঝুঁকি নিয়ে বাছবিচার করেন না। এই দুই ক্ষেত্রেই কিন্তু লগ্নিকারীর পক্ষে মোটা তহবিল গড়ে তোলা সম্ভব হয় না।

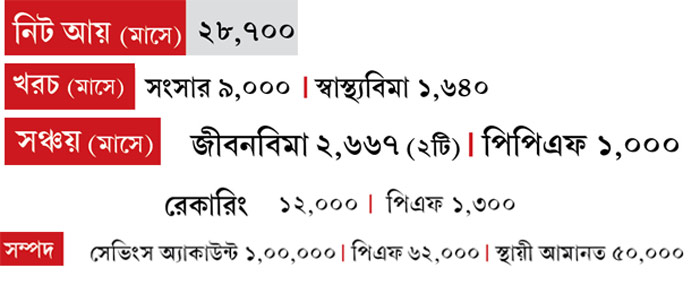

সুরঞ্জন প্রথম দলে পড়েন। তিনি সঞ্চয়ের জন্য ঝুঁকি নিতেই আগ্রহী নন। তাই প্রথম থেকেই ঋণপত্র নির্ভর জীবনবিমা, রেকারিং, পিপিএফের বাইরে কোনও লগ্নিও করেননি। অথচ তাঁর বয়স মাত্র ২৪ বছর। এখনও বিয়ে হয়নি। এটাই তাঁর আদর্শ সময় চড়া রিটার্নের লক্ষ্যে সঞ্চয় করার। কিন্তু শেয়ার বা ফান্ডে টাকা রাখার ঝুঁকি নেব না, শুধু এই ধারণা থেকে তিনি সে পথে পা পর্যন্ত বাড়াননি।

কিন্তু এ ভাবে লগ্নি করলে কি আদৌ ভাল তহবিল গড়া সম্ভব? আমার মনে হয় না। কিন্তু আমি বলব না যে, বেশি রিটার্নের আশায় নিয়ন্ত্রণ না-থাকা সংস্থায় লগ্নি করতে। কিন্তু যদি একটু ভেবে-চিন্তে ফান্ডে এসআইপি করা যায়, বা অল্প-অল্প করে শেয়ারে টাকা রাখা যায়, তা হলে সঞ্চয়ের পরিমাণ বাড়ে।

এক ঝলকে মনে হতে পারে সুরঞ্জনের হাতে মাস গেলে বেশি টাকা থাকে না। কিন্তু মনে রাখতে হবে, তিনি মাসে ১২,০০০ টাকার রেকারিং করেন। আর সেখান থেকেই স্বাস্থ্যবিমা, জীবনবিমা এবং পিপিএফের টাকা জমা করেন। এই সব কিছুর পরে রেকারিং-এ যা থাকে, সেই অর্থ স্থায়ী আমানতে জমা করেন। যে-কারণে সব সঞ্চয়ের পরেও তাঁর হাতে মাসে প্রায় ৫,০০০ টাকা থাকে। সেই টাকা কী ভাবে বিভিন্ন খাতে ছড়িয়ে দেওয়া সম্ভব, তা নিয়েই আজ আলোচনা করব আমরা। যাতে তা আপনাদেরও কাজে লাগে।

এসআইপি

সুরঞ্জনের যা বয়স, তাতে আমি বলব, মূল্যবৃদ্ধির সঙ্গে যুঝতে হলে ফান্ডে কিছুটা হলেও টাকা রাখতে হবে। না-হলে পরবর্তী জীবনে অথৈ জলে পড়বেন তিনি। প্রথমেই বেশি টাকা এসআইপি করার প্রয়োজন নেই। বরং রেকারিং-এ প্রতি মাসে ১২,০০০ টাকা না-রেখে, তার থেকে ২,০০০ টাকার এসআইপি করুন। এ জন্য বেছে নিতে পারেন ভাল কোনও ডাইভার্সিফায়েড ইকুইটি ফান্ড এবং লার্জ ক্যাপ ফান্ড। পরে ধীরে ধীরে তার অঙ্ক বাড়ান।

পিপিএফ

হাতে থাকা ৫ হাজার টাকার কিছুটা সুরঞ্জন পিপিএফে রাখতে পারেন। পাশাপাশি, একটি জীবনবিমা বন্ধ করে সেই টাকা পিপিএফে রাখতে পারেন। অফিসের পিএফ এবং পিপিএফের টাকা তাঁকে অবসরের তহবিলের জন্য রাখতে হবে। সে জন্য বছরে কমপক্ষে ৩০ হাজার টাকা এই খাতে লগ্নি করতে হবে।

অবসরের তহবিল

মূল্যবৃদ্ধির সঙ্গে তাল মিলিয়ে অবসরের তহবিল গড়া জরুরি। তবে এ জন্য বিমা সংস্থার পেনশন প্রকল্পে টাকা রাখার আমি বিরোধী। কারণ, এতে আয়ের অনেকটা অংশই একটি নির্দিষ্ট তহবিলে আটকে থাকে। বেশি মাত্রায় ঋণপত্র নির্ভর প্রকল্পে টাকা রাখলে, মূল্যবৃদ্ধির সঙ্গে লড়াই করাও সম্ভব হয় না।

সুরঞ্জন অবসরের তহবিল গড়তে এনপিএস এবং অটল পেনশন যোজনার কথা জানতে চেয়েছেন। প্রথমে কথা বলব অটল পেনশন যোজনা নিয়ে। আগামী বছর সুরঞ্জনের ২৫ বছর বয়স হবে। ৬০ বছরে গিয়ে প্রতি মাসে ৫ হাজার টাকা পেনশন পেতে ৩৫ বছর ধরে তাঁকে মাসে লগ্নি করতে হবে ৩৭৬ টাকা। এ বার দেখব ওই টাকা তিনি কোনও ফান্ডে রাখলে কত অর্থ পেতেন।

প্রতি মাসে লগ্নি: ৩৭৬ টাকা

৩৫ বছর পর পাবেন: ১৪,৪০,০০০ টাকা (১০% রিটার্ন ধরে)। ওই টাকা দিয়ে অ্যানুইটি কিনলে প্রতি বছর পাবেন: ১,০০,৮০০ (৭% রিটার্ন ধরে) প্রতি মাসে পাবেন: ৮,৪০০ টাকা

অর্থাৎ, দেখা যাচ্ছে ওই একই পরিমাণ অর্থ তিনি যদি নিজে কোনও প্রকল্পে লগ্নি করতেন, তা হলে ৬০ বছর বয়সে গিয়ে মাসে ৫,০০০ টাকার তুলনায় বেশি পেতেন। পাশাপাশি, সুরঞ্জন এখন থেকে যদি ৫০০ টাকাও প্রতি মাসে কোনও ফান্ডে রাখেন, সে ক্ষেত্রে অবসরের সময়ে আরও বেশি টাকা পাবেন। ৩৫ বছর পর জিনিসপত্রের দামও প্রচুর বাড়বে। তখন ওই ৫,০০০ টাকা পেনশনে কোনও লাভই হবে না। যে কারণে, শুধুমাত্র অটল পেনশন যোজনার উপর ভরসা করে থাকলে ভুল হবে বলে আমার মনে হয়।

এনপিএস-এ যদি টাকা খাটান, সে ক্ষেত্রে অটল পেনশন যোজনার তুলনায় কিছুটা বেশি রিটার্ন পাবেন। কারণ প্রকল্পটি শেয়ার বাজারের সঙ্গে যুক্ত। কিন্তু তা-ও বলব, পিপিএফ, ডাইভার্সিফায়েড ইকুইটি ফান্ড, সরকারি বন্ড, ঋণপত্র নির্ভর ফান্ডে লগ্নির মাধ্যমে অবসরের তহবিলের ব্যবস্থা তাঁকে করে নিতে হবে।

জীবনবিমা

সুরঞ্জন দু’টি জীবনবিমার মধ্যে একটি বন্ধ করতে চান। কিন্তু মনে রাখতে হবে, এক মাত্র তিন বছর প্রিমিয়াম দেওয়ার পরেই কোনও পলিসি বন্ধ করা সম্ভব। আবার, পলিসি সারেন্ডার করার ক্ষেত্রে বেশির ভাগ সময়েই কিন্তু প্রিমিয়ামের চেয়েও কম টাকা হাতে পাওয়া যায়। সেই কারণে বলব পলিসি পেড-আপ করুন। এতে প্রকল্পের মেয়াদ শেষের আগে টাকা হাতে পাওয়া যাবে না বা নতুন করে বোনাস মিলবে না। কিন্তু সারেন্ডারের মতো প্রিমিয়াম মার যাওয়ার ভয় নেই।

বরং নিজের জন্য কমপক্ষে ৫০ লক্ষের টার্ম পলিসি কিনে রাখুন।

স্বাস্থ্যবিমা

সুরঞ্জন বাবা-মায়ের জন্য ৭ লক্ষ টাকার ফ্যামিলি ফ্লোটার বিমা করিয়েছেন। সেই অঙ্ক বাড়িয়ে অন্তত ১০ লক্ষ করতে বলব। সুরঞ্জনের নিজের ৩.৫ লক্ষের বিমা আছে। কিন্তু তাঁর ক্ষেত্রে এখনও সময় রয়েছে বিমার অঙ্ক বাড়ানোর।

অন্যান্য

• ৩ বছরের মধ্যে বিয়ে করার জন্য এখন থেকেই স্থায়ী আমানত, রেকারিং এবং কম ঝুঁকির কোনও ফান্ডে টাকা সঞ্চয় করতে হবে।

• ৫-৬ বছরের মধ্যে ফ্ল্যাট এবং গাড়ি কেনার যে পরিকল্পনা তিনি করছেন, তার জন্য আগে ডাউনপেমেন্টের টাকা জমান। নিজেদের বাড়ি থাকায় তাড়াহুড়োর প্রয়োজন নেই। তাঁকে বলব এসআইপি, রেকারিং, স্থায়ী আমানতের সাহায্যে ডাউনপেমেন্টের তহবিল তৈরি করতে।

(অনুরোধ মেনে নাম পরিবর্তিত)

-

পঁচিশে বৈশাখে ভুল গান, ভুল বানান! কটাক্ষের শিকার নুসরত

-

সঞ্জুর আউট-বিতর্কে কাঠগড়ায়, অবশেষে মুখ খুললেন সৌরভদের দলের মালিক, কী বললেন?

-

ঔরঙ্গাবাদ, ওসমানাবাদের নাম পরিবর্তন বেআইনি নয়, মহারাষ্ট্র সরকারের সিদ্ধান্তে সম্মত হাই কোর্ট

-

কর্মীসঙ্কটের জেরে বাতিল এয়ার ইন্ডিয়া এক্সপ্রেসের একাধিক বিমান, সংস্থার রিপোর্ট তলব কেন্দ্রের

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy