কুবের উবাচ

সঞ্চয় নিয়ে বিভিন্ন মানুষের নানা প্রশ্ন থাকে। কেউ জানতে চান মোটা তহবিল গড়ার উপায়। কেউ ভাল রিটার্ন কী ভাবে পাওয়া যাবে, তা নিয়ে জানতে আগ্রহী। প্রত্যেকের প্রশ্ন অনুসারে উত্তরও আলাদা হয়ে যায়। কিন্তু একটা কথা আমি সবাইকেই বলি। তা হল, চাকরি পাওয়ার পরেই টাকা জমানো শুরু করুন।

শৈবাল বিশ্বাস

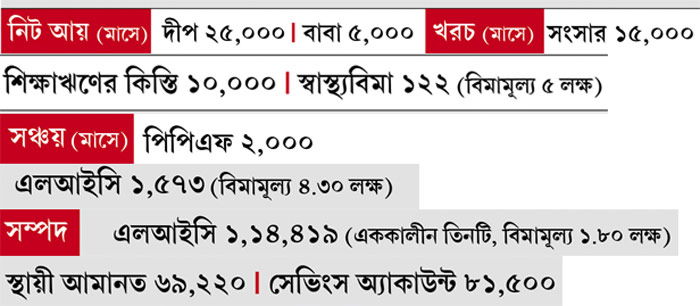

দীপ (২৩) • বাবা (৫৯) • মা (৫০) • ঠাকুরমা (৭৮)

ইঞ্জিনিয়ার • বেসরকারি সংস্থায় কর্মরত • থাকেন কলকাতায়

• স্বল্প এবং দীর্ঘমেয়াদি সঞ্চয় নিয়ে জানতে আগ্রহী • চান, ফ্ল্যাট কিনতে • লক্ষ্য, উচ্চশিক্ষা শেষ করা

সঞ্চয় নিয়ে বিভিন্ন মানুষের নানা প্রশ্ন থাকে। কেউ জানতে চান মোটা তহবিল গড়ার উপায়। কেউ ভাল রিটার্ন কী ভাবে পাওয়া যাবে, তা নিয়ে জানতে আগ্রহী। প্রত্যেকের প্রশ্ন অনুসারে উত্তরও আলাদা হয়ে যায়। কিন্তু একটা কথা আমি সবাইকেই বলি। তা হল, চাকরি পাওয়ার পরেই টাকা জমানো শুরু করুন। এতে পরবর্তী জীবনে অনেক ঝড়-ঝাপ্টা সামলানো যায়। দীপকেও একই পরামর্শ দিয়ে লেখা শুরু করব। কারণ, তাঁর বয়স খুবই কম। এক বছরের মধ্যে শিক্ষাঋণের কিস্তি শেষ হবে। সে জন্য প্রথম থেকেই নিয়ম মেনে সঞ্চয়ের সুবিধা রয়েছে তাঁর সামনে।

যত আগে তত ভাল

• ঝুঁকির ক্ষমতা বেশি: কম বয়সে সঞ্চয় শুরু করলে ঝুঁকি নেওয়ার ক্ষমতা বেশি থাকে। বিভিন্ন প্রকল্পে লগ্নির সুবিধাও অনেক বেশি। কোনও একটি খাতে লোকসান হলে, সেই ভুল শুধরে নিয়ে অন্য প্রকল্পে লগ্নির সুযোগ থাকে সামনে। দেরিতে সঞ্চয় শুরু করলে কিন্তু এই সুবিধা কম। মুশকিল হয় চড়া রিটার্নের লক্ষ্যে বেশি ঝুঁকি নেওয়া।

• সুযোগ নিন চক্রবৃদ্ধি হারের: যত আগে লগ্নি করবেন, চক্রবৃদ্ধি হারে টাকা বাড়ার সুযোগও তত বেশি। কী ভাবে চক্রবৃদ্ধি হারে টাকা বাড়ে, তার উদাহরণ দিলে বুঝতে সুবিধা হবে—

ধরুন, এক জন লগ্নিকারী ২৫ বছর বয়সে প্রতি মাসে ২ হাজার টাকা করে এসআইপি চালু করলেন। তার ৩৫ বছর পরে অবসরের সময়ে (৬০ বছর বয়সে) তহবিল বেড়ে হবে প্রায় ৭৬.৫৬ লক্ষ (১০% রিটার্ন ধরে)।

কিন্তু ওই একই রিটার্নের একই ফান্ডে কেউ হয়তো টাকা ঢালা শুরু করলেন ৪০ বছর বয়সে। তখন ৬০ বছরে গিয়ে ওই ৭৬.৫৬ লক্ষ টাকা পেতে তাঁকে ২০ বছর ধরে রাখতে হবে মাসে ১০ হাজার টাকা।

অর্থাৎ দেখা যাচ্ছে, প্রথম জনের তুলনায় দ্বিতীয় জনকে ৫ গুণ টাকা রাখতে হচ্ছে। কারণ তিনি লগ্নি শুরুই করছেন অনেক পরে। ফলে তাঁর ঝুঁকি বেশি। অন্যান্য প্রকল্পে লগ্নির সম্ভাবনাও কমছে।

• খরচের শৃঙ্খলা: হাতে টাকা পাওয়ার পরে প্রথম কাজই হবে সঞ্চয়ের জন্য টাকা তুলে রাখা। এ ভাবে প্রথম থেকেই অভ্যাস তৈরি হলে দেখবেন খরচের ক্ষেত্রেও অনেক বেশি নিয়ম মেনে চলছেন। কিন্তু এক বার ইচ্ছে মতো খরচের অভ্যাস তৈরি হয়ে গেলে, কোনও দিনই শৃঙ্খলা মেনে সঞ্চয় সহজ হবে না।

• প্রাপ্তি আত্মবিশ্বাস: যে-ধরনেরই আর্থিক সমস্যা আসুক না-কেন, তা কাটিয়ে উঠে নিজের লক্ষ্যপূরণের জন্য আমরা তহবিল গড়ি। প্রথম থেকে নিয়মিত সঞ্চয় সেই রাস্তায় এগিয়ে যেতে সাহায্য করে। নিজের উপর আত্মবিশ্বাসও তৈরি হয়।

স্বাস্থ্যবিমায় গুরুত্ব

অন্য অনেকের মতোই অফিস থেকে স্বাস্থ্যবিমা মেলে বলে আলাদা করে বিমা করা জরুরি মনে করেননি দীপ। কিন্তু ভেবে দেখতে হবে, চাকরি বদল করলে ওই বিমা আদৌ থাকবে কি না। বাবা-মায়ের ইএসআই-এর সুবিধা থাকলেও, বলব তাঁদের জন্য আলাদা বিমা করাতে। যাতে প্রয়োজনের সময়ে টাকার অভাব না-হয়।

জীবনবিমার অঙ্ক বাড়ান

• যে-বিমাগুলির কথা তিনি জানিয়েছেন, তার মধ্যে বেশিরভাগই বাবা-মায়ের নামে। দীপের রয়েছে মাত্র ৩ লক্ষের বিমা। এককালীন ও চালু বিমা মিলিয়ে তাঁর পরিবারের মোট আটটি প্রকল্পের বিমামূল্য ৬.১ লক্ষ টাকা। যা খুবই কম।

• চিঠি পড়ে মনে হল, মূলত সঞ্চয়ের লক্ষ্যেই জীবনবিমা কেনা হয়েছে। অথচ খুঁটিয়ে দেখলে বোঝা যাবে, এই বিমাগুলি থেকে রিটার্ন মূল্যবৃদ্ধির তুলনায় অনেকটাই কম। যেমন, এককালীন ৩টি প্রকল্পে ১.১৪ লক্ষের বেশি টাকা রাখা হয়েছে। অথচ, তার বিমামূল্য মাত্র ১.৮০ লক্ষ। মেয়াদ শেষে রিটার্নও খুব একটা বেশি নয়।

• দীপের মায়ের নামে অনেকগুলি বিমা রয়েছে। অথচ তাঁর নিজের কোনও আয় নেই। জীবনবিমার মূল কথাই হল পরিবারের উপার্জনকারীর জীবনহানির সময়ে সুরক্ষা। অর্থাৎ তাঁর কিছু হলে যাতে পরিবার অসুবিধায় না-পড়ে। কিন্তু এ ক্ষেত্রে বিমার সেই লক্ষ্য পূরণ হচ্ছে না।

তাই আমি বলব দীপকে একটি বড় অঙ্কের টার্ম পলিসি করতে। এর কথা ইতিমধ্যেই ভেবেছেন তিনি। অবশ্যই সেই বিমা কিনুন।

স্থায়ী আমানত এবং পিপিএফ

• স্থায়ী আমানতে লগ্নি কিছুটা হলেও বাড়ান। এখনই তা সম্ভব না-হলে, আগামী দিনে তা অবশ্যই করুন। যা ফ্ল্যাট কেনার কাজে লাগবে।

• দীর্ঘমেয়াদি ভিত্তিতে তহবিল গড়ে তুলতে চাইলে পিপিএফ খুবই ভাল প্রকল্প। করছাড় মেলায়, পুরো টাকাই সঞ্চয় হয়। জমে ওঠে মোটা অর্থ।

বাড়ি কেনা

চিঠিতে দীপ জানিয়েছেন, পৈতৃক বাড়িতে সমস্যা রয়েছে। যে-কারণে তিনি ফ্ল্যাট বা বাড়ি কিনতে আগ্রহী। কিন্তু আমি বলব কষ্ট হলেও, বাড়ি বা ফ্ল্যাট কেনার জন্য কয়েক বছর অপেক্ষা করুন। কারণ, তাঁর হাতে এখন কোনও অর্থ নেই ডাউনপেমেন্ট করার জন্য। পাশাপাশি, আর্থিক পরিকল্পনার বিভিন্ন দিক গুছিয়ে না-নিয়ে, ফ্ল্যাট কেনার কাজে হাত দিলে, সমস্যায় পড়তে হতে পারে। বরং, আগামী পাঁচ-ছ’বছরে মিউচুয়াল ফান্ড এসআইপি এবং ব্যাঙ্কে স্থায়ী আমানতের মাধ্যমে টাকা জমলে, তার পর বাড়ি কেনার কথা ভাবতে পারেন।

অবসরের তহবিল

চাকরি জীবন শুরু করেই অবসরের জন্য মোটা তহবিল গড়ার কথা ভাবছেন দীপ। এ জন্য তিনি বিভিন্ন সংস্থার শেয়ার, মিউচুয়াল ফান্ড কেনার পরিকল্পনাও করছেন। যা খুবই প্রশংসার। তবে প্রথমেই বেশি ঝুঁকি নিয়ে সরাসরি শেয়ার বাজারে টাকা না-ঢালারই পরামর্শ দেব। বরং শুরু করুন মিউচুয়াল ফান্ডে এসআইপি দিয়ে। সেই সঙ্গে শেয়ার বাজারের সঙ্গে পরিচিত হতে পড়াশোনা করুন। তার পরেই সরাসরি সংস্থার শেয়ার কেনার পথে হাঁটুন।

তবে এসআইপি করার সময়ে কয়েকটি বিষয় মাথায় রাখবেন—

• লক্ষ্য স্থির করে ফান্ড বাছুন: আর্থিক পরিকল্পনা সম্পর্কে ধারণা থাকলে ফান্ড বাছাইয়েও সুবিধা হবে। তা না-হলে দেখবেন প্রয়োজনে পুরো টাকা হাতে পাচ্ছেন না। ধরুন, ৫-৬ বছর পরে বাড়ি কিনতে লগ্নি করছেন। কিন্তু তার জন্য বেশি ঝুঁকি নিতে রাজি নন। তখন কম ঝুঁকির ফান্ডে টাকা রাখার কথা ভাবুন। আবার অবসরের তহবিলের জন্য অনেক বছর হাতে আছে। তার জন্য অল্প-বিস্তর ঝুঁকি নিতে আপত্তি নেই। সে ক্ষেত্রে বেশি ঝুঁকির ফান্ড বাছতে পারেন।

• লগ্নি করুন দীর্ঘ সময় ধরে: অনেকেই ভাবেন অল্প সময়ে মিউচুয়াল ফান্ড কিনে লাভ করবেন। কিন্তু এতে আদতে ক্ষতি হতে পারে। তাই ন্যূনতম পাঁচ বছর হাতে রেখে ফান্ডে টাকা ঢালুন। এতে চড়াই এবং উতরাই— উভয় বাজারেই ইউনিট কেনার সুযোগ পাবেন। কমবে ঝুঁকি।

• প্রতি বছর লগ্নি বাড়ান: অনেকের ধারণা, এসআইপি মানেই বেশি টাকা লগ্নি করতে হবে। তা কিন্তু একেবারেই নয়। বরং অল্প টাকা দিয়ে শুরু করুন। মনে রাখবেন, যত দিন যাবে, মূল্যবৃদ্ধির সঙ্গে মোকাবিলার জন্য লগ্নির অঙ্ক বাড়াতে হবে। যে- কারণে পরবর্তী কালে বেতন বাড়লে বিনিয়োগও বাড়াতে থাকুন।

• সাহায্য নিন বিশেষজ্ঞের: বাজারে বিভিন্ন ধরনের ফান্ড খাটে। কোনওটা লগ্নি করে বড় সংস্থার শেয়ারে। আবার কারও প্রথম পছন্দ ছোট সংস্থা। কোনও ফান্ড টাকা ঢালে শেয়ার বাজারে, কোনওটি আবার বিভিন্ন ঋণপত্রে। যে-কারণে প্রথমেই নিজের ইচ্ছে মতো ফান্ডে টাকা রাখবেন না। বরং, বিশেষজ্ঞের সঙ্গে কথা বলে বিভিন্ন ধরনের ফান্ড সম্পর্কে জানুন। তার পর পছন্দের ফান্ড বাছুন।

উচ্চশিক্ষা

দেখে ভাল লাগল দীপ ইঞ্জিনিয়ারিং করে চাকরি পাওয়ার পরেও পড়াশোনাকে ভুলে যাননি। আমার মতেও প্রথমেই ফ্ল্যাট-বাড়ি-গাড়ি কেনার পথে না-হেঁটে উচ্চশিক্ষা শুরু করুন। কারণ, এক বার তা করতে পারলে, বেতনও বাড়বে। তখন অনেক সহজে নিজের লক্ষ্যগুলি পূরণ করতে পারবেন।

দীপের বয়স কম। তাই তাঁর সামনে সময় রয়েছে পরিকল্পনা কার্যকর করার। শুধু প্রয়োজন সেগুলিকে গুছিয়ে নেওয়া। এখানে সেই চেষ্টা করলাম। শুভেচ্ছা রইল।

অনুরোধ মেনে নাম পরিবর্তিত

(ছবি প্রতীকী)

-

রাতে হুগলির মগরায় আয়কর হানা, তল্লাশির কারণ অজানা!

-

২৬১ রান করেও লজ্জার হার, ম্যাচ শেষে বোলারদের নাম মুখেও আনলেন না কেকেআর অধিনায়ক

-

রান তাড়া করার বিশ্বরেকর্ড, ইডেনে নজিরের ছড়াছড়ি, শুক্রবার কী কী হল কলকাতা-পঞ্জাব ম্যাচে?

-

সিবিআই-এনএসজি, সঙ্গী রোবটও! ১২ ঘণ্টারও বেশি অস্ত্র-তল্লাশি সন্দেশখালিতে, কী কী মিলল শেষ পর্যন্ত?

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy