Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

গত ১ ফেব্রুয়ারি বাজেট পেশ করেছেন ভারপ্রাপ্ত অর্থমন্ত্রী পীযূষ গয়াল। যেটি বর্তমান সরকারের শেষ বাজেট। অন্তর্বর্তী হলেও, নানা রকম আর্থিক সুযোগ-সুবিধার একগুচ্ছ ঘোষণা ছিল সেখানে। ঠিক যেমন পূর্ণাঙ্গ বাজেটের সময় করা হয়ে থাকে। ফলে বাজেট ঘোষণার পরেই শুরু হয়ে গিয়েছে হিসেব-নিকেশের হুড়োহুড়ি। খতিয়ে দেখা, কার ঝুলি ঠিক কতখানি ভরল। আমরাও আজ চোখ রাখব এই বিষয়টিতেই। দেখে নেব আখেরে দেশের সাধারণ মানুষকে কী দিল ২০১৯-২০ সালের অন্তর্বর্তী বাজেট।

মধ্যবিত্তের জন্য

সাধারণ রোজগেরে মানুষের দরজায় কিছুটা আর্থিক সুবিধা পৌঁছে দেওয়ার লক্ষ্যে এ বারের বাজেটে কর রিবেটের সুযোগ বাড়িয়েছেন গয়াল। আর তার হাত ধরে একলপ্তে প্রায় ৩ কোটি মানুষকে বার করে এনেছেন করের জাল থেকে।

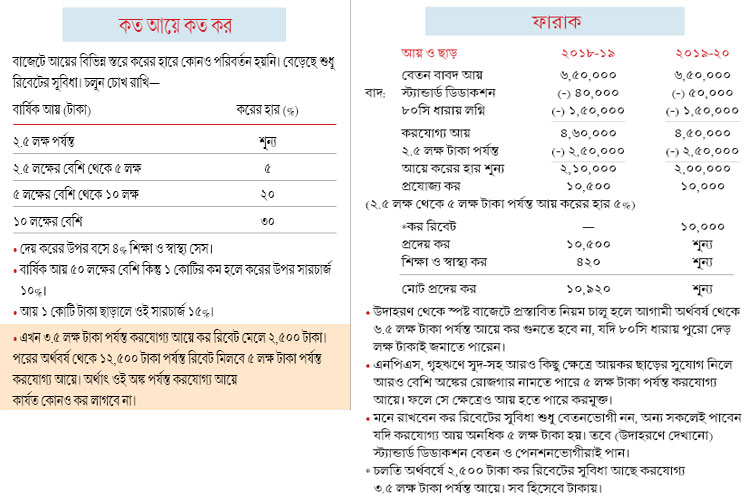

অর্থমন্ত্রীর ঘোষণা অনুযায়ী, আগামী অর্থবর্ষ থেকে যাঁদের করযোগ্য আয় হবে ৫ লক্ষ টাকা পর্যন্ত, তাঁদের কার্যত আর কোনও কর বইতে হবে না। কারণ করের পুরোটাই সে ক্ষেত্রে রিবেট হিসেবে ছাড় পাওয়া যাবে। যার অঙ্ক ১২,৫০০ টাকা। চলতি অর্থবর্ষে করযোগ্য আয় ৩.৫ লক্ষ টাকা পর্যন্ত হলে আয়করদাতা রিবেট পান ২,৫০০ টাকা।

একটা কথা মাথায় রাখা খুব জরুরি। করমুক্ত আয়ের সীমা কিন্তু এখনও আগের মতো ২.৫ লক্ষ টাকা পর্যন্তই আছে। তা মোটেই বেড়ে ৫ লক্ষ হচ্ছে না। গয়ালের বাজেট ঘোষণার পরে এই বিষয়টি নিয়ে বিস্তর দ্বন্দ্ব তৈরি হয়েছিল সংশ্লিষ্ট মহলে।

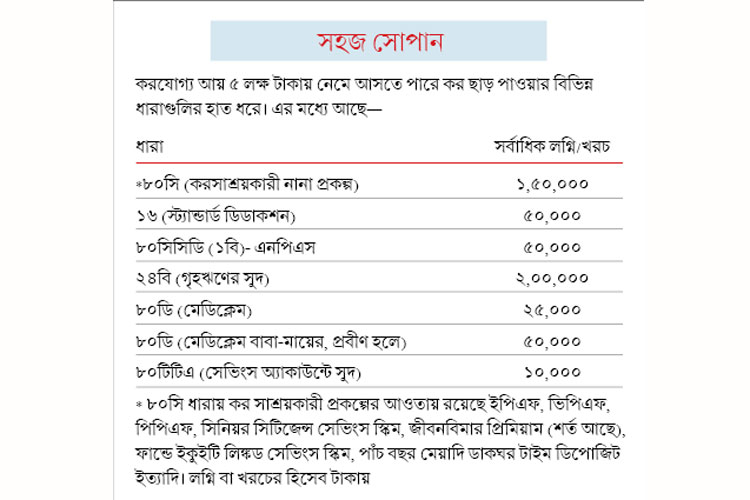

সরকারের দেওয়া ব্যাখ্যা অনুযায়ী, ৮০সি ধারার পুরো সুবিধা নিতে পারলে, যাঁদের আয় ৬.৫০ লক্ষ টাকা পর্যন্ত, তাঁরাও বেরিয়ে যাবেন করের জাল থেকে। ৮০সি ছাড়া আরও কয়েকটি ধারা রয়েছে, যেখানে লগ্নি বা খরচ করে আরও কিছু কর ছাড়ের সুবিধা মেলে (দেখুন সঙ্গের সারণী)।

কর বাঁচানোর হিসেব কষার সময় একটি বিষয় মনে রাখলে উপকার হতে পারে। সেটা হল, যাঁদের আয় ১০ লক্ষ টাকার আশেপাশে, তাঁরাও পরিকল্পনা মাফিক আয়কর আইনের বিভিন্ন ধারায় কর সাশ্রয়ের সুবিধাগুলি নিয়ে এগোতে পারলে এড়াতে পারেন করের দায়।

যদিও বাস্তবে হয়তো অনেক ক্ষেত্রে সেটা সম্ভব না-ও হতে পারে। কারণ, আয়ের বেশির ভাগটাই যদি কর সাশ্রয়ের লক্ষ্যে লগ্নি বা খরচের খাতে ঢেলে দেওয়া হয়, তা হলে সংসার চলবে কী করে? ছেলেমেয়ের পড়াশোনা, চিকিৎসার খরচ, আচমকা মাথা তোলা প্রয়োজন সামাল দেওয়ার মতো বিষয়গুলিও যে হিসেবের মধ্যে রাখা জরুরি।

কৃষককে নগদ

সাম্প্রতিক কালে দেশ জুড়ে কৃষকদের ক্ষোভ মোদী সরকারের মাথাব্যথার অন্যতম কারণ হয়ে উঠেছে। এই অবস্থায় বাজেটে গয়ালের প্রস্তাব—

• যে সমস্ত কৃষক পরিবারের হাতে

২ হেক্টর পর্যন্ত চাষযোগ্য জমি রয়েছে, বছরে ৬,০০০ টাকা সরাসরি জমা পড়বে তাঁদের ব্যাঙ্ক অ্যাকাউন্টে।

• নগদ দেওয়া হবে তিনটি কিস্তিতে। ২,০০০ টাকা করে।

• প্রকল্প কার্যকর গত ১ ডিসেম্বর থেকেই। প্রথম কিস্তি ৩১ মার্চের মধ্যে।

• কেন্দ্রের দাবি, এতে উপকৃত হবে অন্তত ১২ কোটি কৃষক পরিবার।

• ২০১৮-১৯ সালের জন্য বরাদ্দ ২০ হাজার কোটি টাকা। ২০১৯-২০ অর্থবর্ষের জন্য ৭৫ হাজার কোটি।

পেনশন-প্রস্তাব

নোটবন্দির ধাক্কায় সব থেকে বেশি ক্ষতির মুখে পড়েছিলেন অসংগঠিত ক্ষেত্রের কর্মীরা। বহু ক্ষেত্রে যা সামলানো যায়নি এখনও। অন্তর্বর্তী বাজেটে সেই অসংগঠিত ক্ষেত্রের কর্মীদের জন্যই আনা হল পেনশন দেওয়ার প্রস্তাব। যেখানে থাকছে—

• ১৫ হাজার টাকা পর্যন্ত মাসিক আয়ের কর্মীদের জন্য মাসে ৩,০০০ টাকা করে পেনশন।

• এ জন্য ফি মাসে কিছু টাকা জমা দিয়ে যেতে হবে কর্মীকে। তার সম পরিমাণ টাকা জমা দেবে কেন্দ্র।

• যেমন, ২৯ বছরে কেউ এই প্রকল্পে যোগ দিলে, ৬০ বছর পর্যন্ত প্রতি মাসে জমা দিতে হবে ১০০ টাকা। ৫৫ টাকা করে দিতে হবে ১৮ বছরে প্রকল্পে যোগ দিলে।

• পেনশনের টাকা হাতে আসবে বয়স ৬০ পেরোলে।

• কেন্দ্রের দাবি, এতে উপকৃত হবেন ওই ক্ষেত্রের অন্তত ১০ কোটি কর্মী।

• চলতি অর্থবর্ষ থেকেই চালু হচ্ছে এই প্রধানমন্ত্রী শ্রম-যোগী মানধন।

• আপাতত বরাদ্দ ৫০০ কোটি টাকা। পরে বাড়ানো হবে প্রয়োজন অনুযায়ী।

কিছু সুবিধা আবাসনেও

প্রথমে ছিল নোটবাতিল। আর তার পরেই এল জিএসটি। দুইয়ের ধাক্কায় জেরবার আবাসন শিল্প সুরাহা চাইছিল বহু দিন ধরেই। বাজেট ঘোষণায় ভারপ্রাপ্ত অর্থমন্ত্রী জানালেন—

• নিম্নবিত্ত ও মধ্যবিত্তের জন্য আবাসন তৈরি করলে আয়কর ছাড়ের সুবিধা দেওয়া হবে ২০২০ সালের মার্চ পর্যন্ত অনুমোদিত প্রকল্পগুলিকে।

• নির্মাণ সংস্থাগুলির আর্থিক বোঝা কমাতে অবিক্রিত ফ্ল্যাটের উপর করছাড়ের সুবিধা এক বছর থেকে বাড়িয়ে দু’বছর পর্যন্ত করা হয়েছে।

• ক্রেতাদের বাজারে টানতে দ্বিতীয় বাড়ির সম্ভাব্য ভাড়া হিসেবে আয়ের উপর (নোশোনাল রেন্ট) কর দিতে হবে না। আগে এই সুবিধা ছিল একটির ক্ষেত্রে।

• ২ কোটি টাকা পর্যন্ত মূলধনী লাভ কর ছাড়ের সুবিধা পেতে একটি বাড়ি বিক্রির টাকায় দু’টি বাড়ি কেনা যাবে। জীবনে এই সুবিধা মিলবে এক বারই। তার সঙ্গেই ২.৪০ লক্ষ টাকা পর্যন্ত বাড়ি ভাড়া বাবদ আয়ে টিডিএস কাটাতে হবে না। এখন তা ১.৮০ লক্ষ।

শিল্পটির আশা, এ সব সুযোগে ভর করে ঘুরে দাঁড়ানো সহজ হতে পারে।

লেখক বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: