Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

এখন সময় ঋতু পরিবর্তনের। সদ্য শেষ হয়েছে উৎসবের মরসুম। দুর্গাপুজো, লক্ষ্মীপুজো, ধনতেরস, কালীপুজো, ভাইফোঁটা— একের পর এক উৎসব আর পার্বণের পালা শেষ। সামনে ফের কেক-ক্রিসমাস-নিউ ইয়ার পার্টির জমজমাট হাতছানি। কিন্তু এরই মধ্যে আমরা হয়তো কিছুটা অজান্তে ঢুকে পড়েছি এ বারের (অর্থবর্ষে) মতো শেষ কর বাঁচানোর মরসুমে। মার্চ অবধি গুনলে, হাতে আর মাত্র চার মাস। তাই আজ আমার কাজ, কর বাঁচানোর রাস্তাগুলো ফের এক বার মনে করিয়ে দেওয়া।

হেই সামালো

উৎসবের মরসুমে খরচ করেছি হাত খুলে। এ বার জমানোর পালা। লক্ষ্য, সঞ্চয়ের পথে কর সাশ্রয়। ১০০ টাকা জমিয়ে যদি ১০-৩০ টাকা কর বাঁচানো যায়, তবে খামোখা কর দিতে যাব কেন?

তা ছাড়া, কর বাঁচানোর তাগিদে যদি কিছু টাকা সঞ্চয় হয়ে যায়, তবে মন্দ কী? এই তাগিদ না-থাকলে তো তা হত না। কর সাশ্রয়ের জন্য সাধারণত টাকা জমা রাখতে হয় ৩ থেকে ৫ বছর। পাঁচ বছর পরে এই টাকা প্রতি বছর যখন সুদে-আসলে ফেরত আসতে শুরু করবে, তখন সেটাই আবার লগ্নি করা যাবে ওই বছরে কর বাঁচানোর জন্য। অর্থাৎ, এক বার কষ্টেসৃষ্টে প্রথম ৩-৫ বছর পার করে দিতে পারলে, মাছের তেলেই মাছ ভাজা যাবে।

রইল বাকি চার

আয়কর আইনের বিভিন্ন ধারায় কর সাশ্রয়ের যে-সুযোগ দেওয়া হয়েছে তা আদৌ কম নয়। কিন্তু তা সত্ত্বেও দেখা যায়, যাঁদের সঞ্চয় করার জন্য টাকার তেমন অভাব নেই, তাঁরাও অনেক সময়ে সে সুযোগ কাজে লাগান না। কেউ হয়তো কর সাশ্রয়ের রাস্তাগুলি সে ভাবে চেনেনই না। আবার কেউ এই সুযোগ হাতছাড়া করেন সময়ে সক্রিয় না-হওয়ার কারণে।

যাঁদের একলপ্তে লগ্নি করার তহবিল নেই, তাঁরাও কিন্তু কর বাঁচাতে পারেন পরিকল্পনা অনুযায়ী প্রতি মাসে কিছু টাকা জমিয়ে।

চলতি আর্থিক বছরের ৮টি মাস এরই মধ্যে আমরা পার করে এসেছি। হাতে আর মাত্র ৪ মাস। সুতরাং গালে হাত দিয়ে ভাবার সময় নেই। হাল ধরতে হবে এখনই। কর বাঁচাতে যতটা সঞ্চয় করা সম্ভব, ততটা হয়তো করতে পারেননি অনেকেই। সময় নষ্ট না-করে তা শুরু করে দিতে পারেন এখনই।

গোড়ার কাজ

প্রথমেই দেখে নিতে হবে, কোথায় কত টাকা লগ্নি করে কতটা কর বাঁচানো যেতে পারে। জানতে হবে, বাজারে চালু বিভিন্ন ‘কর বাঁচাও’ প্রকল্পের মধ্যে কোনগুলি বেশি গ্রহণযোগ্য। কোনটিই বা আপনার পক্ষে উপযুক্ত। কারণ, যে-সব লক্ষ্য সামনে রেখেছেন, সঞ্চয়ের সঙ্গে তো তার একটা সাযুজ্যও থাকতে হবে।

সোনার খনি ৮০সি

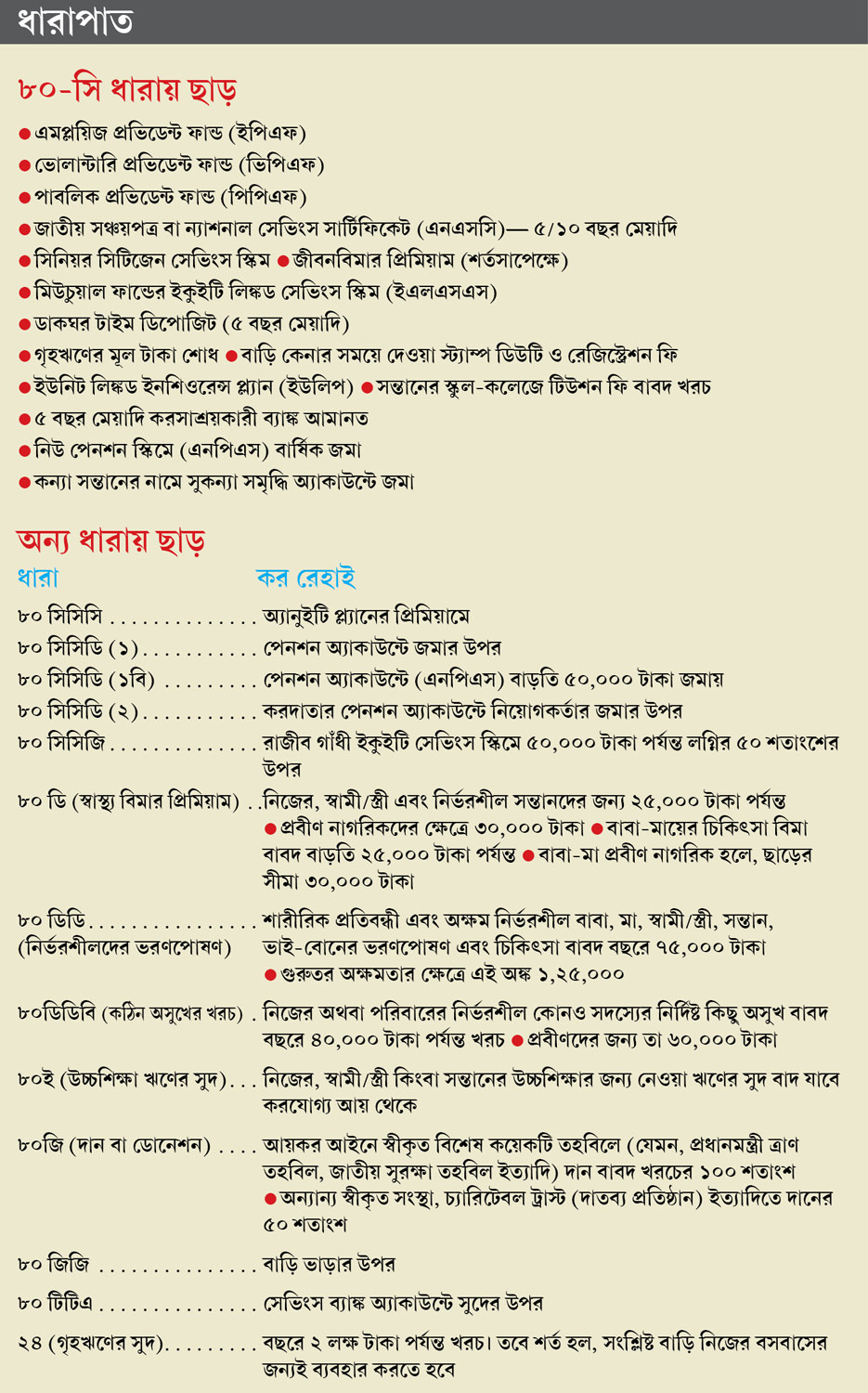

কর সাশ্রয়ের মূল ধারা হল আয়কর আইনের ৮০সি ধারা। এখানে বলা আছে একগুচ্ছ প্রকল্পের কথা, যেখানে টাকা রাখলে করছাড় মিলবে।

বলা আছে কয়েকটি খরচের কথাও, যা করলে মিলবে কর রেহাই।

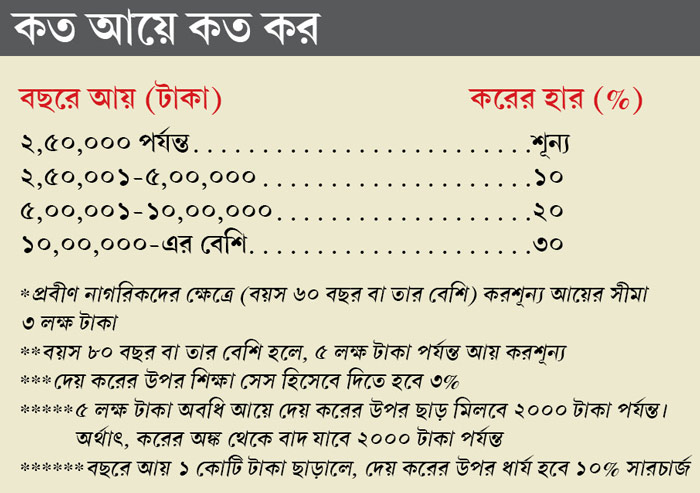

এই ধারায় বলা সব প্রকল্প মিলিয়ে বছরে দেড় লক্ষ টাকা পর্যন্ত লগ্নি এবং খরচ করলে, ওই দুই অঙ্ক বাদ দেওয়া হবে আপনার আয় থেকে। তারপরে হবে করের হিসাব। অর্থাৎ, সঞ্চয় করা আয়ের ওই অংশের উপর আপনাকে কোনও কর দিতে হবে না।

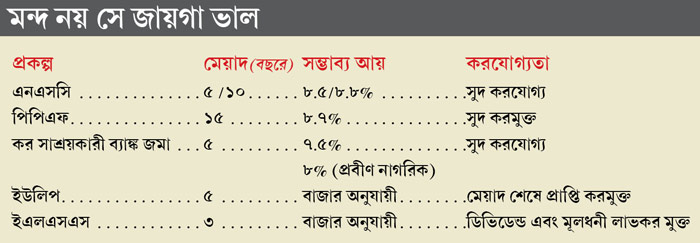

শিক্ষা সেস ধরে যদি ৩০.৯%, ২০.৬% অথবা ১০.৩% করের আওতায় পড়েন, তবে ১.৫০ লক্ষ টাকা সঞ্চয় করে আপনি কর বাঁচাতে পারেন যথাক্রমে ৪৬,৩৫০, ৩০,৯০০ টাকা এবং ১৫,৪৫০ টাকা। ৮০সি ধারার জনপ্রিয় লগ্নি/খরচের প্রকল্পগুলি দেওয়া হল সঙ্গের সারণিতে। সেগুলিতে এক বার চোখ বোলালে মন্দ হয় না।

দেড় লাখে আরও যা

৮০সি ছাড়া ওই একই সীমা অর্থাৎ ১.৫০ লক্ষ টাকার মধ্যে করছাড় মিলতে পারে ৮০সিসিসি ধারায় জীবন বিমা সংস্থার অ্যানুইটি প্ল্যানে লগ্নি করে। ওই একই সীমার মধ্যে করছাড় পাওয়া যেতে পারে ৮০সিসিডি (১) ধারা অনুযায়ী ন্যাশনাল পেনশন সিস্টেমে টাকা জমা করেও।

৮০সিসিডি (২) ধারায় করছাড় পাবেন নিয়োগকর্তা বেতনের অনধিক ১০% বিজ্ঞাপিত পেনশন প্রকল্পে আপনার নামে জমা করলে।

বাজেটে বাড়তি

চলতি বছরে অতিরিক্ত ৫০,০০০ টাকা পর্যন্ত লগ্নির ওপর করছাড়ের সুযোগ দেওয়া হয়েছে ৮০সিসিডি (১বি) ধারায়। ৮০সি ধারায় ১.৫০ লক্ষ টাকা পর্যন্ত লগ্নি ছাড়াও কেউ যদি বাড়তি ৫০,০০০ টাকা ন্যাশনাল পেনশন সিস্টেমে লগ্নি করেন, তবে তিনি আলাদা ভাবে করছাড় পাবেন।

সুযোগ শেয়ারেও

আপনার মোট আয় যদি ১২ লক্ষ টাকার বেশি না-হয় এবং যদি ইকুইটিতে নতুন লগ্নিকারী হন, তবে ৮০ সিসিজি ধারায় রাজীব গাঁধী ইকুইটি সেভিংস স্কিম অনুযায়ী বছরে ৫০,০০০ টাকা পর্যন্ত অনুমোদিত ইকুইটি অথবা মিউচুয়াল ফান্ডে লগ্নি করে তার ৫০ শতাংশের উপর করছাড়ের সুযোগ নিতে পারেন। প্রকল্পটি অবশ্য এখনও তেমন জনপ্রিয় হয়নি।

অন্য দিকে, ভাল রকম জনপ্রিয়তা অর্জন করেছে মিউচুয়াল ফান্ডের কর সাশ্রয়কারী ইকুইটি লিঙ্কড সেভিংস স্কিম বা ইএলএসএস প্রকল্প। ৮০সি ধারায় এটি অন্যতম জনপ্রিয় প্রকল্প। এখানে সংগৃহীত তহবিল খাটানো হয় শেয়ারে। এই প্রকল্পে লগ্নির ‘লক-ইন’ মেয়াদ ৩ বছর। বেশির ভাগ মিউচুয়াল ফান্ডের অধীনে আছে এক বা একাধিক কর সাশ্রয়কারী ইএলএসএস প্রকল্প। অতীতে এই ধরনের প্রকল্পে লগ্নি করে কর সাশ্রয় ছাড়াও অনেক ক্ষেত্রে লগ্নিকারীরা বেশ ভাল লাভের সন্ধান পেয়েছেন। একটি হিসেব থেকে দেখা যায়, গত তিন বছর ইএলএসএস প্রকল্পগুলি গড়ে বার্ষিক রিটার্ন দিয়েছে ১৬ শতাংশেরও বেশি। করের মরসুম শুরু হওয়ায় এখন ফান্ডগুলিও তৎপর হয়ে উঠছে ইএলএসএসে লগ্নি টানতে। ফলে সে সুযোগ নিতে পারেন।

সম্প্রতি পিয়ারলেস মিউচুয়াল ফান্ড বাজারে ছেড়েছে এ ধরনের প্রকল্প পিয়ারলেস লং টার্ম অ্যাডভান্টেজ ফান্ড। আগে ইস্যু করা কয়েকটি জনপ্রিয় প্রকল্প হল, অ্যাক্সিস লং টার্ম ইকুইটি ফান্ড, বিড়লা সানলাইফ ট্যাক্স প্ল্যান, ফ্রাঙ্কলিন ইন্ডিয়া ট্যাক্সশিল্ড, রিলায়্যান্স ট্যাক্স সেভার, আইসিআইসিআই প্রু লং টার্ম ইকুইটি ফান্ড ইত্যাদি।

তবে মনে রাখবেন, এখানে আমি কয়েকটি ফান্ডের উদাহরণ দিলাম মাত্র। শেষমেশ কোন ফান্ডে আপনি টাকা ঢালবেন, তা একেবারেই আপনার সিদ্ধান্ত। এবং আমার মনে হয় যথেষ্ট ভাবনা-চিন্তার পরেই তা নেওয়া উচিত।

কর বাঁচাতে খরচ!

শুধু সঞ্চয় করেই নয়, খরচ করার মাধ্যমেও কর সাশ্রয় করা সম্ভব। যেমন—

গৃহঋণ শোধ বাবদ খরচ।

অনধিক দুই সন্তানের স্কুল-কলেজ টিউশন ফি বাবদ খরচ।

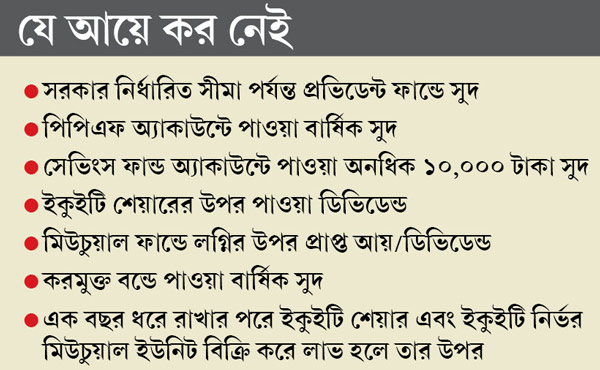

এ ছাড়া স্বাস্থ্যবিমা, দান ইত্যাদি খাতে টাকা দিয়েও কর বাঁচাতে পারেন আপনি।

দেরি কেন?

সুতরাং শুভস্য শীঘ্রম্। অযথা দেরি করে কাজ কী? এত কষ্টে যে-টাকা রোজগার করেছেন, বাঁচানোর সুযোগ থাকলে তা কর হিসেবে গুনতে যাবেন কেন?

হয়তো বছর শেষের মুখে এখন আপনি বেড়াতে যাওয়ার তোড়জোড়ে ব্যস্ত। কিংবা অফিস সেই সুযোগ দেয়নি, ডুবিয়ে রেখেছে ফাইলের পাহাড়ে। ব্যস্ততা যতই থাক, যা নিয়েই থাকুক, কর বাঁচানোর শেষ সুযোগ হাতছাড়া করবেন না।

নিজে না-নড়ে সরকারকে গাল পেড়ে লাভ কী?

জমিই হোক বা সঞ্চয়। আপনার যে কোনও বিষয়-সমস্যা নিয়ে বিশেষজ্ঞের পরামর্শের জন্য লিখুন।

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না। ‘বিষয়’, ব্যবসা বিভাগ, আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১। ই-মেল: bishoy@abp.in

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: