Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitterদেবপ্রসাদ (২৬)

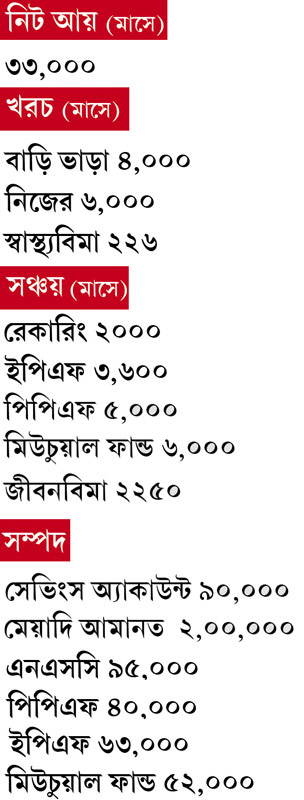

ইঞ্জিনিয়ার • পরিবারে কেউ নেই • থাকেন দিল্লিতে, ভাড়া বাড়িতে

• দু’বছরের মধ্যে বিয়ের ইচ্ছে • স্বপ্ন বাড়ি, গাড়িও • চান সচ্ছল ভবিষ্যৎ

প্রথমেই বলব, দেবপ্রসাদের সঞ্চয় আর লগ্নির কৌশল আমাকে মুগ্ধ করেছে। পারিবারিক দায়-দায়িত্ব তাঁকে বইতে হয় না ঠিকই। কিন্তু ২৬ বছরের একটি ছেলে যে-ভাবে বিভিন্ন আর্থিক বিষয়গুলোর মধ্যে ভারসাম্য বজায় রেখে সঞ্চয়ের পথে এগোচ্ছে, তা চোখ খুলে দেওয়ার মতো। প্রশ্ন হল, কেন এতটা বেশি নম্বর দিচ্ছি দেবপ্রসাদকে? তার অনেকগুলো কারণ আছে। সেগুলোই আগে বিশ্লেষণ করব। যাতে ওঁর লগ্নি-কৌশলের ভাল দিকগুলো খুব পরিষ্কার হয়ে যায় সকলের কাছে। উদ্দেশ্য একটাই, আমি চাই বাকিরাও তাঁদের সঞ্চয় নিয়ে এ ভাবে ভাবুন।

• সেভিংস অ্যাকাউন্টকে হেলাফেলা না-করা। বিপদ বলেকয়ে আসে না। আচমকা তেমন কিছু ঘটলে, টাকা জোগাড় করবেন কোথা থেকে? এমন পরিস্থিতিতে সব থেকে সহজ সেভিংস অ্যাকাউন্টের টাকা তোলা। অথচ অনেকেই ওই অ্যাকাউন্টে তেমন টাকা রাখেন না। লগ্নি কৌশলের প্রথম পাঠই হল, সেভিংস অ্যাকাউন্টে অন্তত তিন মাসের বেতন রাখা। এটা প্রশংসনীয় যে, দেবপ্রসাদের ওই অ্যাকাউন্টে প্রায় তিন মাসের বেতনই রয়েছে।

• অফিস স্বাস্থ্যবিমা করিয়েছে, তাতে কী? যাঁরা অফিস থেকে স্বাস্থ্যবিমা পান, তাঁদের বেশির ভাগেরই ব্যক্তিগত ভাবে আর বিমা করার চাড় থাকে না। এটা বেশ ঝুঁকির। কারণ, চাকরি বদলে অন্য সংস্থায় গেলে, সেখানেও যে একই সুযোগ মিলবে, সে নিশ্চয়তা নেই। তা ছাড়া, বয়স বাড়লে প্রিমিয়ামও চড়বে। সেই সঙ্গে বয়স হলে নানা রোগ বাসা বাঁধতে পারে শরীরে। ফলে বেশি বয়সে স্বাস্থ্যবিমা করালে বহু রোগ তার আওতা থেকে বাদ পড়তে পারে। তাই অফিস স্বাস্থ্যবিমার সুবিধা দিলেও বয়স কম থাকতে প্রত্যেকের আলাদা ভাবে তা করা উচিত। দেবপ্রসাদ যা করেছেন।

• তহবিল ছড়িয়ে-ছিটিয়ে রাখা। ওঁর লগ্নির টাকা খুব সুন্দর ভাবে ঋণপত্র ও শেয়ারে ছড়িয়ে-ছিটিয়ে রাখা রয়েছে। যদিও শেয়ার নির্ভর সঞ্চয় আরও বাড়ালে আমি খুশি হব। দেবপ্রসাদের বয়স কম। ঝুঁকি নেওয়ার এটাই সময়। তাই তা সদ্ব্যবহারের চেষ্টা করা ভাল। তিনি কর সাশ্রয়কারী ইএলএসএস প্রকল্পেও টাকা খাটাচ্ছেন বলে জানিয়েছেন। অতএব এটা স্পষ্ট, লগ্নি বা সঞ্চয়ের সঙ্গে কর বাঁচানোর বিষয়টাও মাথায় রেখে চলা হচ্ছে।

• বিন্দুকে সিন্ধু করতে এসআইপি। সিস্টেম্যাটিক ইনভেস্টমেন্ট প্ল্যান (এসআইপি) পদ্ধতিতে ইকুইটি ফান্ডে লগ্নি শুরু করেছেন দেবপ্রসাদ। এসআইপি মানে, একটা নির্দিষ্ট সময় অন্তর নির্দিষ্ট অঙ্কের টাকা ফান্ডে জমা দেওয়া। এর সুবিধা, এক লপ্তে বেশি টাকা ঢালতে হয় না। লম্বা মেয়াদে অল্প অল্প করে জমিয়ে অনেক বড় তহবিল গড়ে তোলা যায়। তা ছাড়া, প্রতি মাসে বাজারের ওঠা-নামার সঙ্গে খাপ খাওয়ানোর সুবিধা পাওয়ায় ঝুঁকিও তুলনায় কম থাকে। কাজেই তাঁর এই সিদ্ধান্ত প্রশংসার দাবি রাখে।

চলুন, এ বার চোখ রাখি আগামী দিনে দেবপ্রসাদের স্থির করা বিভিন্ন লক্ষ্যে। এগুলো পূরণ করতে পরামর্শ চেয়েছেন তিনি। যেমন, দু’বছরের মধ্যে বিয়ে করতে হলে রেস্তর বন্দোবস্ত কী ভাবে হবে? কী ভাবে পূরণ করবেন ফ্ল্যাট-গাড়ি কেনার স্বপ্ন? এখন থেকেই সুশৃঙ্খল আর্থিক পরিকল্পনার ছক কষে চলতে চান তিনি। গিল্ট ফান্ড কিনতে চান। বিয়ের পরে টার্ম পলিসি করতে চান। এমনকী তাঁর চিন্তা অবসর নিয়েও। আসলে সারা জীবন চাকরি ও দায়িত্বের ভার বওয়ার পর ওই সময়টা সচ্ছল ও সুরক্ষিত ভাবে কাটানোর স্বপ্ন দেবপ্রসাদের মতো সকলেরই থাকে।

লক্ষ্য: দু’বছরের মধ্যে বিয়ে

এর জন্য কিছুটা টাকা-পয়সার বন্দোবস্ত করে রাখতে হবে। আমার প্রস্তাব, এর জন্য রেকারিং ডিপোজিটে জমানো টাকা কাজে লাগানো যেতে পারে। যেটুকু কম পড়বে, সেটা পুষিয়ে নেওয়া যেতে পারে মেয়াদি আমানতের কিছুটা অংশ দিয়ে।

লক্ষ্য: ফ্ল্যাট ও গাড়ি কেনা

দেবপ্রসাদের বয়স খুবই কম। সামনে অনেক সময় পড়ে আছে। বাড়ি, গাড়ির মতো সম্পত্তি কেনার জন্য আর কিছু দিন অপেক্ষা করতে পারেন। তবে লক্ষ্য ছোঁয়ার তোড়জোড় শুরু করে দেওয়া যায়। যেমন, যে এসআইপি আছে, তা চালিয়ে যেতে পারেন ফ্ল্যাট কিনতে প্রয়োজনীয় ডাউন পেমেন্টের তহবিল হিসেবে। আর তারই মধ্যে শুরু করে দিতে পারেন মাসে ১০০০ টাকার আরও একটি এসআইপি। পরে সেই তহবিল কাজে লাগানো যাবে গাড়ি কেনার জন্য।

নিজে চালালে প্রথমে হাতফেরতা (সেকেন্ড হ্যান্ড) গাড়ি কেনাই ভাল। তাতে দাম কম পড়বে। আবার গাড়ি চালানোও রপ্ত হয়ে যাবে। স্টিয়ারিংয়ে হাত পাকানোর পর নতুন গাড়ি কিনতে পারেন। তবে সাবধান, হাতফেরতা গাড়ি কেনার আগেও সব খরচ-খরচা, আর্থিক ক্ষমতা ইত্যাদি দেখা জরুরি।

লক্ষ্য: সচ্ছল অবসর

চিন্তার কারণ নেই। একদম ঠিক পথে হাঁটছেন দেবপ্রসাদ। এই যে তিনি বিয়ের পর অন্য জীবনবিমা পলিসি সারেন্ডার করে টার্ম পলিসি চালুর কথা ভেবেছেন, এটাই তো ১০০-য় ১০০ পাওয়ার মতো। যদিও ইতিমধ্যেই ওই পুরনো এনডাওমেন্ট জীবনবিমা পলিসিতে তিন বছর ১০ হাজার টাকা করে প্রিমিয়াম দেওয়া হয়ে গিয়েছে। তবে কিছুটা লোকসান হলেও আমি বলব এটাই ঠিক সিদ্ধান্ত।

অবসরের কথা ভেবে আরও দু’টি ক্ষেত্রে লগ্নির পরামর্শ দেব—

• বাজারে এলে সরকারের ইস্যু করা করমুক্ত বন্ড কেনা।

• সরাসরি শেয়ার বাজারে বিনিয়োগ।

লক্ষ্য: গিল্ট ফান্ড কেনা

দেবপ্রসাদ গিল্ট ফান্ড কিনতে চান। চাইলে কিনতেই পারেন। তবে সে জন্য সংক্ষেপে ফান্ডটির বৈশিষ্ট্যগুলো জেনে রাখুন। সুবিধা হবে।

• গিল্ট ফান্ড তার তহবিল খাটায় নানা ধরনের মাঝারি বা দীর্ঘ মেয়াদের সরকারি ঋণপত্র বা সিকিউরিটিতে।

• এই সব সিকিউরিটির মাধ্যমে সরকার নির্দিষ্ট সুদে বাজার থেকে ধার নেয়। যেহেতু সরকারই ঋণগ্রহীতা, তাই সুদ দিতে না-পারা বা মেয়াদ শেষে ঋণের মূল টাকা না-ফেরানোর সম্ভাবনা এখানে একেবারেই নেই।

• তাই ঝুঁকির মাপকাঠিতে এই ঋণপত্রগুলি সাধারণত সর্বোচ্চ রেটিংয়ের হয়। মানে, এগুলিতে টাকা খাটানো অত্যন্ত নিরাপদ।

• বাজারে সুদ বাড়লে বা বাড়ার সম্ভাবনা দেখা দিলে অন্য ঋণপত্রের মতোই গিল্ট ফান্ডের সিকিউরিটির দাম কমে। সুদ কমলে বা কমার ইঙ্গিত থাকলে সিকিউরিটির দাম বাড়ে।

• শেয়ার বাজার ভাল না-করলেও রিটার্ন দেওয়ার ক্ষমতা বাড়তে পারে।

• তবে শেয়ার বাজারে লগ্নি করলে ফান্ডের তহবিল যতটা বাড়ার সম্ভাবনা, ঋণপত্রে লগ্নি করে ততটা বাড়ানো হয়তো শক্ত।

• যাঁরা ঝুঁকি এড়িয়ে লগ্নি করতে চান, তাঁদের পক্ষে গিল্ট ফান্ড আদর্শ।

ভাবছেন: ফান্ড বদলের কথা

দেবপ্রসাদ বলেছেন তাঁর সব মিউচুয়াল ফান্ডই বড় সংস্থার শেয়ারে তহবিল খাটায়। তাই মাঝারি মাপের সংস্থার শেয়ারে লগ্নি করে, এমন ফান্ডে তহবিল স্থানান্তরের কথা ভাবছেন তিনি। একদম ঠিক বলেছেন। শুধু বড় সংস্থার শেয়ারের উপর নির্ভরশীল হলে তহবিল বাড়ার সুযোগ কমে যায়। যে কারণে বাজার বাড়লে ভাল মাঝারি সংস্থার শেয়ার থেকে বেশি ফায়দা হতে পারে। তাই টাকা ছোট-বড়-মাঝারি সব সংস্থার শেয়ারে ছড়িয়ে ছিটিয়ে থাকছে কি না তা দেখা জরুরি। তবে ফান্ড বদলের দরকার নেই। বরং নতুন এসআইপি শুরু করার খেয়াল রাখুন, আপনার বেছে নেওয়া ফান্ডটি মাঝারি মাপের সংস্থার শেয়ারে লগ্নি করছে কি না।

দেবপ্রসাদের আর্থিক পরিকল্পনায় তেমন বদলের দরকার নেই। শুধুমাত্র যেখানে যা রেখেছেন, তার পরিমাণ বাড়িয়ে গেলেই চলবে। আর যে দু’একটা পরামর্শ দেওয়া হল, সেটা যদি বাস্তবায়িত করেন তো ভাল হয়। তা হলেই তিনি তাঁর লক্ষ্যে পৌঁছতে পারবেন। আমার শুভকামনা রইল।

অনুরোধ মেনে নাম পরিবর্তিত

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: