Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

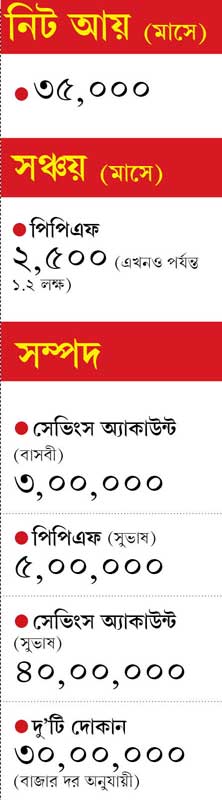

Twitterবাসবী (৩৩) • যমজ মেয়ে (২.৫)

পেশায় ডাক্তার • স্বামী সুভাষ মারা গিয়েছেন দুর্ঘটনায় • দুই মেয়েকে নিয়ে থাকেন শ্বশুরবাড়িতে

• সেই অর্থে আর্থিক সমস্যা নেই • কিন্তু নিজের স্বাস্থ্য নিয়ে চিন্তিত • ভবিষ্যতে মেয়েদের পড়াশোনা ও

বিয়ের জন্য সঞ্চয় করতে চান • লক্ষ্য, সুরক্ষিত ভবিষ্যৎ • জানতে চান জীবনবিমা ও স্বাস্থ্যবিমা নিয়ে

শৈবাল বিশ্বাস

বিশ্লেষণের শুরুতেই বাসবীর জোরের তারিফ না- করে পারছি না। মাত্র কয়েক মাস আগে স্বামীকে হারিয়েছেন তিনি। কিন্তু প্রাথমিক ধাক্কা সামলে এখন মন দিয়েছেন নিজেদের দুই মেয়েকে মানুষ করার কাজে। প্রয়াত স্বামীর ইচ্ছে ছিল দুই মেয়েকে ভাল স্কুলে পড়ানো এবং ভবিষ্যতে কোনও পেশাদারি শিক্ষা দেওয়া। বাসবীরও ইচ্ছা তা-ই। যে কারণে সেই লক্ষ্যেই এখন আর্থিক পরিকল্পনা শুরু করেছেন তিনি, যা যথেষ্ট প্রশংসার।

এক ঝলকে দেখলে হয়তো মনে হবে স্বামী মারা গেলেও, বাসবীর সংসারে আর্থিক সমস্যা সে ভাবে নেই। নিজের প্র্যাকটিস ও দোকান ভাড়া মিলিয়ে ভালই আয় হয় তাঁর। কিন্তু সুভাষের সেভিংস অ্যাকাউন্ট এবং পিপিএফ আছে, তার কোনও নমিনি নেই। ফলে সেই টাকা এখনও বাসবীর হাতে আসেনি। আবার বাসবী নিজে ডাক্তার, প্র্যাকটিসও ভাল। কিন্তু তিনি নিজের শারীরিক অবস্থা নিয়ে চিন্তিত। পাশাপাশি, কোনও সরকারি বা বেসরকারি হাসপাতালের সঙ্গে যুক্ত না -থাকায়, প্র্যাকটিস না-করলে ভবিষ্যতে বাসবীর নিশ্চিত আয়ের সংস্থান নেই। ফলে আগামী দিনে সংসার চালানো এবং মেয়েদের পড়াশোনা ও বিয়ের খরচ জোগানো নিয়েও তাঁর বাড়তি চিন্তা রয়েছে। এরই সঙ্গে সুভাষের জমানো টাকা হাতে আসার পর, সেগুলি সঠিক প্রকল্পে লগ্নি করা ও সঞ্চয়ের পরিকল্পনাও জানতে চেয়েছেন তিনি।

বাসবী স্বামী ও নিজের আর্থিক দিকগুলি নিয়ে ওয়াকিবহাল। যা চিঠিতে আমাদের বিস্তারিত জানিয়েছেন। অনেক সময়েই দেখা যায় পরিবারের মূল উপার্জনকারী ব্যক্তিই সংসারের সব ধরনের লগ্নি সংক্রান্ত আর্থিক হিসাবপত্র রাখেন। সংসারের দায়িত্ব সামলালেও মহিলারা এ ক্ষেত্রে অনেক কিছুই জানেন না। ফলে হঠাৎ করে উপার্জনকারী মানুষটির কিছু হলে পরিবারের বাদবাকি সদস্যরা অসুবিধায় পড়েন। বিশেষত কোনও লগ্নির যদি সঠিক নমিনি না- থাকে, সে ক্ষেত্রে সমস্যা হতে পারে ও টাকা হাতে পেতেও দেরি হয়। যেমন বাসবীর হচ্ছে।

সে কারণে সব ধরনের লগ্নির জন্যই নির্দিষ্ট কিছু নিয়ম মেনে চলা জরুরি—

• এই ধরনের লগ্নি বা সঞ্চয় সংক্রান্ত যে কোনও সিদ্ধান্ত বাড়ির কিছু মানুষকে সবসময়ে জানিয়ে রাখুন।

• বাড়ির মহিলাদেরও বলব বিনিয়োগের বিভিন্ন সিদ্ধান্তে অংশ নিতে। এর ফলে আর্থিক বিষয়ে সচেতনতা বাড়বে ও পরবর্তী জীবনে সুবিধা হবে।

• একটি ডায়েরিতে সব ধরনের সঞ্চয় ও লগ্নির তথ্য লিখে রাখুন। কোনও নতুন লগ্নি করলে অথবা কোনও প্রকল্পের মেয়াদ শেষ হলে, সেই তথ্য সময় অনুসারে বদলান।

• নিজের বিশ্বস্ত কোনও ব্যক্তিকে লগ্নির নমিনি হিসেবে চিহ্নিত করুন। এমন কাউকে বেছে নিন, যিনি আপনার পরে সংসারের দায়িত্ব নিতে পারবেন। দেখে নেবেন, কেউ যেন বঞ্চিত না-হন।

এ বার আসি বাসবীর চিঠিতে। আমার মতে, তাঁর বেশি চিন্তার কোনও কারণ নেই। বাসবীর সবচেয়ে বড় সুবিধা হল সংসার খরচ শ্বশুরই চালাচ্ছেন। ফলে এখন তিনি মন দিন নিজের শরীরের দিকে। আর চেষ্টা করুন যতটা সম্ভব সঞ্চয় করে নেওয়ার। এর পর মেয়েরা স্কুলে ভর্তি হলে সেই খাতে তাঁকে বেশ কিছু টাকা খরচ করতে হবে। কিন্তু যদি প্রথম থেকে পরিকল্পনা করে নিতে পারেন, তা হলে খুব একটা সমস্যা হবে না।

জীবনবিমা

প্রথমেই তাঁকে জীবনবিমার জন্য ব্যবস্থা করতে হবে। কারণ, আপাতত তিনিই মূল উপার্জনকারী এবং তাঁর উপর দুই মেয়ের ভবিষ্যৎ নির্ভর করছে। তাই ৫৫ লক্ষ টাকার একটি টার্ম পলিসি করুন। ৩০ বছরের জন্য বছরে যার প্রিমিয়াম পড়বে ১৮,২০০ টাকা। বিমার এই অঙ্ক বেছে নেওয়ার কারণ, ৫৫ লক্ষ টাকা কোনও সুরক্ষিত প্রকল্পে লগ্নি করলে বছরে আয় হবে ৪,৪০,০০০ টাকা (৮% সুদ ধরে)। অর্থাৎ প্রতি মাসের আয় ৩৬,৬৬৭ টাকা। এই অঙ্ক বাসবীর এখনকার মাসিক আয়ের কাছাকাছি। ফলে এখনকার মতো বিমার দিক থেকে নিশ্চিন্ত থাকতে পারবেন তিনি।

স্বাস্থ্যবিমা

বিভিন্ন কারণে বাসবীর শরীর এখন ভাল যাচ্ছে না বলে জানিয়েছেন। সে জন্য নিজের ও মেয়েদের জন্য একটা স্বাস্থ্যবিমা করিয়ে রাখুন। ১০ লক্ষ টাকার ফ্যামিলি ফ্লোটার বিমার জন্য বছরে ১১,৩৪৮ টাকা পড়বে।

মেয়েদের পড়াশোনা ও বিয়ে

প্রাথমিক শিক্ষা— বাসবী ঠিকই বলেছেন, ভাল ইংরাজি মাধ্যম স্কুলের পড়ার খরচ বছরে প্রায় ১ লক্ষ টাকা। দুই মেয়ের জন্য তাঁর বছরে লাগবে ২ লক্ষ টাকা। তাই আপনি এখন থেকেই প্রতি মাসে ১৬ হাজার টাকার একটি রেকারিং ডিপোজিট চালু করুন। ৮.৭৫% সুদ ধরে এই খাতে জমবে ২.০১ লক্ষ টাকা। যা স্থায়ী আমানত অথবা লিক্যুইড মিউচুয়াল ফান্ডে রাখা যেতে পারে। সেখান থেকে প্রয়োজন অনুসারে টাকা খরচ করতে পারবেন।

উচ্চশিক্ষা ও বিয়ে মেয়েদের বয়স মাত্র আড়াই বছর। ফলে হাতে ১৬ বছর রয়েছে উচ্চশিক্ষার জন্য। আর বিয়ের সঞ্চয়ের জন্য এখনও প্রায় ২৪ বছর সময় থাকছে। আমার মতে, দু’টি আলাদা লগ্নির জন্য ডাইভার্সিফায়েড ইক্যুইটি ফান্ডে সিস্টেম্যাটিক ইনভেস্টমেন্ট প্ল্যান (এসআইপি) পদ্ধতির সাহায্য নিন।

• মেয়েদের উচ্চশিক্ষার জন্য একটিতে মাসে ৫,০০০ টাকা করে রাখুন। ১৬ বছরে ১২% সুদ ধরলে সেখানে প্রায় ২৯.০৬ লক্ষ টাকা জমবে।

• আর বিয়ের জন্য অন্য প্রকল্পটিতে মাসে ৩,০০০ টাকা করে লগ্নি করুন। সেখানে ২৪ বছরে প্রায় ৫০ লক্ষ টাকা জমানো যাবে। যা দিয়ে দুই মেয়েরই বিয়ের খরচ উঠে আসবে।

• এই সব লগ্নির পরেও আপনার হাতে যে-টাকা থাকবে, তা সেভিংস অ্যাকাউন্টে রেখে দিন। কিছু দিন পর বেশ কিছু টাকা জমলে, তা স্থায়ী আমানত করে রাখতে পারবেন।

বাড়ি কেনা

বাসবী শ্বশুরবাড়িতেই থাকছেন, সে কারণে এখনই বাড়ি কেনার কোনও প্রয়োজন নেই। বরং অন্যান্য খাতে সঞ্চয়টাই এখন মূল লক্ষ্য হওয়া উচিত। আগামী দিনে প্রয়োজন পড়লে বাড়ি কেনার কথা ভাবতে পারেন।

দোকানের ব্যবস্থা

সুভাষের নামে দু’টি দোকান ঘর রয়েছে। এগুলির বর্তমান বাজার দর ৩০ লক্ষ। দোকান দু’টি লিজ থেকে ১২,০০০ টাকা আয় হয়। এই লিজ চালিয়ে যান। বরং আগামী দিনে এগুলির দাম আরও বাড়বে, প্রয়োজন পড়লে তখন বিক্রি করা যেতে পারে। তবে এ ক্ষেত্রে একটা কথা বলে রাখতে চাই দোকানগুলি আপনি লিজই দিন বা বিক্রি করুন, দুই ক্ষেত্রেই এক জন ভাল উকিলের সঙ্গে পরামর্শ করে নেবেন। যাতে আইনি দিকগুলি সুরক্ষিত থাকে।

অন্যান্য সম্পদ

সুভাষের সেভিংস অ্যাকাউন্ট ও পিপিএফে যে অর্থ রয়েছে (সব মিলিয়ে ৪৫ লক্ষ), তা অল্প কিছু দিনের মধ্যেই বাসবীর হাতে আসবে। সেই টাকা তিনটি আলাদা খাতে লগ্নি করুন—

• যে মেয়াদে সবচেয়ে বেশি সুদ পাওয়া যাবে, সেখানে ১৫ লক্ষ টাকার স্থায়ী আমানত।

• রাষ্ট্রায়ত্ত সংস্থার ইস্যু করা বন্ডে ১৫ লক্ষ টাকা রাখুন।

• ঋণপত্র নির্ভর ফান্ডে বাকি ১৫ লক্ষ লগ্নি করুন।

এই তিন প্রকল্প থেকে যে সুুদ পাওয়া যাবে, তা ফের এই খাতেই লগ্নির জন্য রাখতে হবে। তবে একান্ত যদি আপনি প্র্যাকটিস চালিয়ে না-যেতে পারেন, তখন এই সুদ থেকে সংসারের খরচ কিছুটা হলেও উঠে আসবে।

উপহারের খুঁটিনাটি

বাসবীর মেয়েরা খুবই ছোট। ফলে তাদের নামে কোনও সঞ্চয় করা নিয়ে চিন্তিত তিনি। এমনকী তারা কোনও টাকা উপহার বা সম্পত্তি পেলে সমস্যা হবে কি না জানতে চেয়েছেন তা-ও। এ নিয়ে কিছু তথ্য জানিয়ে রাখি—

• ৫০,০০০ টাকা পর্যন্ত মূল্যের কোনও জিনিস অথবা থোক টাকা উপহার পেলে কর দিতে হয় না। কিন্তু সেই অঙ্ক পেরিয়ে গেলেই পুরো অর্থের উপর কর প্রযোজ্য হয়। তবে দান করমুক্ত থাকবে যদি—

• ৫০ হাজার টাকার বেশি অর্থ অথবা সম্পত্তি যদি প্রাপকের কোনও আত্মীয়ের থেকে পাওয়া যায়।

• বিয়েতে পাওয়া উপহার।

• অন্যান্য দান যেমন উইল অনুযায়ী প্রাপ্তি, ট্রাস্ট থেকে পাওয়া অনুদান ইত্যাদি। অর্থাৎ আপনি বা আপনার মেয়েরা যদি উইলের মাধ্যমে কোনও বাড়ি বা ফ্ল্যাট পান, তার জন্য কোনও কর দিতে হবে না। তবে তার মিউটেশন ইত্যাদির খরচ দিতে হবে।

• গিফ্টের জন্য আত্মীয়ের তালিকাও তৈরি করে দিয়েছে সরকার। যাঁদের মধ্যে থাকছেন

• ব্যক্তির স্বামী বা স্ত্রী।

• ব্যক্তির ভাই অথবা বোন।

• ব্যক্তির স্বামী/স্ত্রীর ভাই বা বোন।

• ব্যক্তির বাবা/মায়ের ভাই বা বোন।

• ব্যক্তির সরাসরি উপর অথবা নীচের দিকের কোনও আত্মীয়।

• ব্যক্তির স্বামী/স্ত্রীর সরাসরি উপর অথবা নীচের দিকের কোনও আত্মীয়।

• উপরে প্রথমটি বাদ দিয়ে বাকি পাঁচ ক্ষেত্রে উল্লিখিত ব্যক্তির স্বামী বা স্ত্রী।

তবে সুবিধার জন্যই একটি সাদা কাগজে কে টাকা দিচ্ছেন ও কেন দিচ্ছেন, তা স্পষ্ট করে লিখে উভয় পক্ষের সই করে রাখা ভাল। এতে পরবর্তী কালে ঝামেলা এড়ানো যায়।

বাসবীর পক্ষে সবচেয়ে জরুরি মেয়েদের কথা ভেবে নিজের লক্ষ্যে অবিচল থাকা ও শরীরের যত্ন নেওয়া। আশা করব মেয়েদের নিয়ে আপনার এবং সুভাষের স্বপ্ন সত্যি হবে। সে জন্য আমাদের শুভেচ্ছো রইল।

(অনুরোধ মেনে নাম পরিবর্তিত)

নিজের ঠিকানা ও ফোন নম্বর জানিয়ে চিঠি লিখুন

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট,

কলকাতা, পিন-৭০০০০১.

ই-মেল: bishoy@abp.in

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: