Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

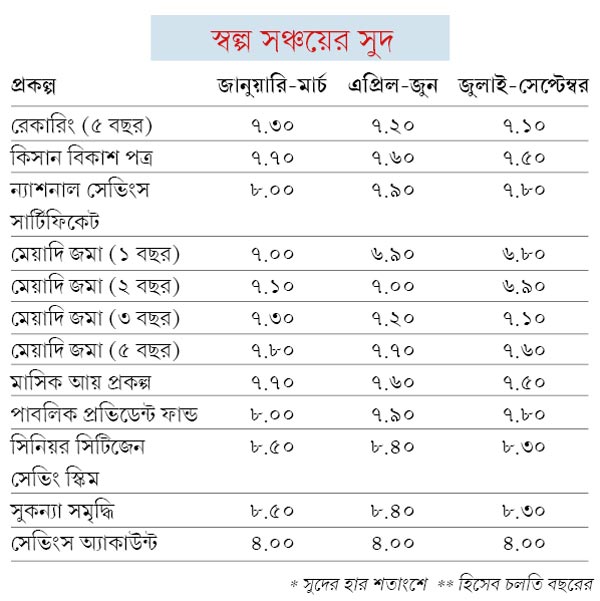

কেন্দ্র স্বল্প সঞ্চয়ের সুদ তিন মাস অন্তর পর্যালোচনার নিয়ম চালু করতেই সন্ত্রস্ত হয়ে পড়েছিলেন অনেকে। এই সুদকে সরকারি বন্ডের উপর প্রকৃত আয় বা ইল্ড-এর সঙ্গে সম্পর্কে বাঁধা হয়। যেখানে বন্ডের ইল্ড কমলে স্বল্প সঞ্চয়ের সুদেরও নেমে আসার সম্ভাবনা থাকবে। ফলে এতে যে পুঁজি জমানোর প্রক্রিয়া বড়সড় ধাক্কা খেতে চলেছে, তা বুঝতে বাকি ছিল না সুদ নির্ভর মানুষদের। পরে সেই আশঙ্কাই সত্যি হয়েছে। ইতিমধ্যেই এই পথে ওই সব জমায় সুদ কমেছে বেশ খানিকটা। আগামী দিনে নামতে পারে আরও। ফলে কিছুটা নড়ে গিয়েছে বহু দিন ধরে চোখ বুজে ভরসা করে আসা পিপিএফ, এনএসসি, কিসান বিকাশের মতো প্রকল্পের আসন। আতঙ্কিত প্রবীণ নাগরিক-সহ বহু মানুষ।

এই পরিস্থিতিতে সবাই খুঁজতে চাইছেন বিকল্প পথ। যদিও বরাবর ব্যাঙ্ক-ডাকঘরে টাকা রেখে নিশ্চিন্ত বোধ করা মানুষ আচমকা সঞ্চয়ের ‘অন্য’ রাস্তায় পা বাড়ানোর ভাবনায় কিছুটা দ্বিধাগ্রস্ত। কিন্তু তহবিল বাড়ানোর খাতিরে অন্তত কিছুটা ঝুঁকি নেওয়া ছাড়া উপায়ই বা কী? কথায় আছে, মানুষ ঠেকে শেখে। বাস্তবে হচ্ছেও তাই। অনেকেই খাতা খুলতে শুরু করেছেন মিউচুয়াল ফান্ডের দুনিয়ায়। যে-কারণে গত এক বছরে ফুলে-ফেঁপে উঠেছে এই লগ্নি, বিশেষত লিক্যুইড, ডেট ও ব্যালান্সড ফান্ডে। স্পষ্ট হচ্ছে লগ্নির আরও কিছু জায়গা। যেখানে ঝুঁকি থাকে মাপা। চলুন, আজ চোখ রাখি সে সবেই।

সাবধান

গত এপ্রিলে প্রথম বার জনপ্রিয় পিপিএফ অ্যাকাউন্টের সুদ নেমে এসেছিল ৮ শতাংশের নীচে। জুলাইতে নামে আরও এক ধাপ। শুধু পিপিএফ নয়, সুদ কমে প্রায় সবক’টি স্বল্প সঞ্চয় প্রকল্পেই। এর মধ্যে আছে ডাকঘর মাসিক আয় প্রকল্প, প্রবীণ নাগরিক সঞ্চয় প্রকল্প, এনএসসি, কিসান বিকাশ পত্র, সুকন্যা সমৃদ্ধি ইত্যাদি (সুদ কী ভাবে কমছে, তা দেখানো হল সঙ্গের সারণিতে)।

ব্যাঙ্ক জমায় সুদ কমতে শুরু করেছিল আগেই। এ বার ডাকঘরেও তা নাগাড়ে কমতে থাকায় প্রমাদ গুনছেন আমজনতা। মূল্যবৃদ্ধির হার কমলে ব্যাঙ্কে সুদ আরও নামবে। আশঙ্কা, তা ২৫ বেসিস পয়েন্ট মতো কমতে পারে অগস্টে, নয় তো অক্টোবরে। আবার ব্যাঙ্কের আমানতে সুদ কমলে সরকারি বন্ডের ইল্ড কমবে। ফলে এ বছরেই আরও এক ধাপ সুদ কমানো হতে পারে ডাকঘরে। আর তিল তিল করে কমতে থাকা এই সুদ লম্বা মেয়াদে যে তালের আকার নেবে, তা বলার অপেক্ষা রাখে না। তাই মাথায় রাখুন কয়েকটি কথা—

• সময় থাকতেই সাবধান হতে দ্রুত পা রাখতে হবে অন্য লগ্নির বৃত্তে

• লক্ষ্য থাকবে, মাপা ঝুঁকি নিয়ে যতটা সম্ভব বেশি জমিয়ে ফেলা

• মূল্যবৃদ্ধির দৈত্যকে হারাতে হবে, তবেই বজায় থাকবে আর্থিক স্বাচ্ছন্দ্য

• সঠিক প্রকল্প বাছার আগে জানতে হবে সেগুলির খুঁটিনাটি

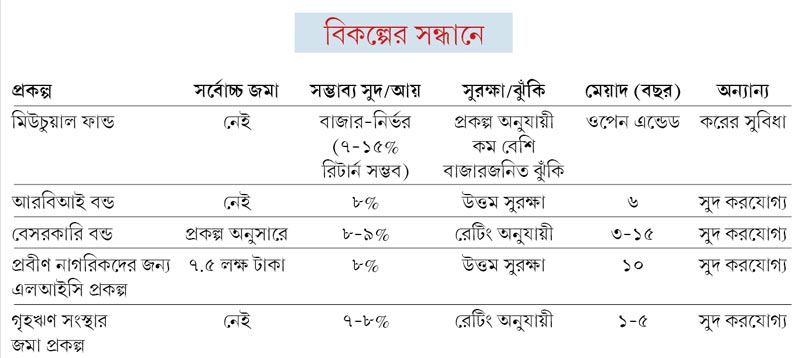

এ বার দেখে নেব ব্যাঙ্ক-ডাকঘরের চৌহদ্দি ডিঙিয়ে ‘অন্য’ লগ্নির কী কী পথ খোলা রয়েছে। সেগুলির কোনটি, কেমন। সুবিধা-অসুবিধার নিক্তিতে মাপলে, পুঁজি বাড়ানোর জন্য কোনটি স্বল্প সঞ্চয়ের আদর্শ বিকল্প হতে পারে।

মিউচুয়াল ফান্ড

ব্যাঙ্ক ও ডাকঘরের বড় বিকল্প মিউচুয়াল ফান্ড। দীর্ঘ মেয়াদে বেশি আয়ের সম্ভাবনা, করের দিক থেকে সুবিধাজনক হওয়া এবং যখন খুশি ভাঙানোর সুযোগ থাকা— এই সমস্ত কারণে সম্প্রতি সাধারণ মানুষের কাছে লগ্নির বিকল্প জায়গা হিসেবে বেশ জনপ্রিয় হয়ে উঠেছে এটি। তবে কম-বেশি বাজারজনিত ঝুঁকি আছে বিভিন্ন ধরনের ফান্ডে, লগ্নির মেয়াদ তিন বছর এবং তার বেশি হলে যা অনেকটাই বাগে রাখা যায়। এ বার এক নজরে দেখে নেওয়া যাক মিউচুয়াল ফান্ডের বৈশিষ্ট্যগুলি—

• ফান্ড তিন রকম। ইকুইটি ফান্ড, ব্যালান্সড ফান্ড এবং ডেট (ঋণপত্র) ফান্ড।

• দীর্ঘ মেয়াদে বেশ ভাল।

• প্রকল্পের বৈশিষ্ট্য অনুযায়ী ঝুঁকি কম, মাঝারি এবং বেশি হতে পারে।

• প্রতি মাসে এসআইপি পদ্ধতিতে লগ্নি করলে ঝুঁকি নিয়ন্ত্রণে রাখা যায়।

• ডিভিডেন্ড করমুক্ত।

• তিন বছর মেয়াদি ইএলএসএস প্রকল্পে লগ্নি করে ৮০-সি ধারায় কর সাশ্রয় করা যায়।

• ইকুইটি প্রকল্পে লগ্নি এক বছর ধরে রাখার পরে বিক্রি করে লাভ হলে মূলধনী লাভকর দিতে হয় না।

• ডেট ফান্ডে লগ্নি করে তিন বছর ধরে রাখার পরে বিক্রি করে লাভ হলে, তার উপর মূল্যবৃদ্ধি সূচক (কস্ট ইনফ্লেশন ইনডেক্স) প্রয়োগ করে করযোগ্য লাভের অঙ্ক অনেকখানি কমিয়ে আনা যায়।

• যাঁদের মাসে মাসে রোজগার করা দরকার, তাঁরা কোনও ভাল ব্যালান্সড অথবা ডেট ফান্ডে থোক টাকা লগ্নি করে কাঙ্ক্ষিত আয়ের নিরিখে সিস্টেম্যাটিক উইথড্রয়াল পদ্ধতিতে (এসডব্লিউপি) প্রতি মাসে টাকা তুলে নিতে পারেন।

• ওপেন এন্ডেড ফান্ডে যখন খুশি টাকা রাখা এবং তোলা যায়।

• ডি-ম্যাট অ্যাকাউন্টেও রাখা যায় মিউচুয়াল ফান্ড ইউনিট।

• ফান্ড বাছতে বিশেষজ্ঞের পরামর্শ নিতে পারেন। লগ্নি করুন বড় মেয়াদের জন্য (কমপক্ষে ৩ বছর)।

আর কী কী

মিউচুয়াল ফান্ড ছাড়া বিকল্প হিসেবে বেছে নেওয়া যেতে পারে সরকারি এবং বেসরকারি বন্ড ও ডিবেঞ্চার, গৃহঋণ সংস্থার জমা প্রকল্প, ভারত সরকারের বন্ড (আরবিআই বন্ড) এবং জীবনবিমা নিগমের মাধ্যমে বাজারে ছাড়া প্রবীণ নাগরিকদের জন্য নতুন প্রকল্প। সবক’টিতেই সুদ বর্তমান ব্যাঙ্ক আমানতের উপর পাওয়া হারের তুলনায় বেশি। আসুন এক এক করে দেখে নিই প্রকল্পগুলির ভাল-মন্দ।

ভারত সরকারের বন্ড

• মেয়াদ ছ’বছর

• সুদের হার বার্ষিক ৮%

• সুদ দেওয়া হয় ছ’মাস অন্তর

• লগ্নির ঊর্ধ্বসীমা নেই

• আগে ভাঙানোর সুবিধা নেই বললেই চলে

• বিক্রি করা হয় নির্দিষ্ট কিছু ব্যাঙ্ক এবং সংস্থার মাধ্যমে (যেমন স্টক হোল্ডিং কর্পোরেশন)

• সুরক্ষা সর্বোত্তম

বন্ড/ডিবেঞ্চার

• সরকারি এবং বেসরকারি সংস্থাগুলি ইস্যু করে

• মেয়াদ সাধারণত ৩ বছর থেকে ১০ বছর পর্যন্ত হয়

• রেটিং অনুসারে ঝুঁকির আন্দাজ পাওয়া যায়

• বর্তমান সুদের হার ৮.৫%-৯%

• খোলা বাজার থেকে আগে ইস্যু করা করযুক্ত এবং করমুক্ত বন্ড কেনা যায় প্রিমিয়াম অথবা ডিসকাউন্টে

• ডি-ম্যাট অ্যাকাউন্টে বন্ড রাখা যায়

• স্টক এক্সচেঞ্জে নথিবদ্ধ হলে ওই বন্ড শেয়ারের মতো ব্রোকারের মাধ্যমে বিক্রি করা যায়

• করমুক্ত বন্ড কেনা যেতে পারে

• এ ছাড়া অন্যান্য বন্ডের সুদ পুরোপুরি করযোগ্য

কোম্পানি জমা

• গৃহঋণ সংস্থার জমা প্রকল্প এখন বেশ জনপ্রিয়

• সুদের হার ব্যাঙ্ক জমার তুলনায় ০.৭৫%-১% বেশি হয়

• রয়েছে মাসিক আয় প্রকল্প

• খাতায়-কলমে সুরক্ষিত নয়

• সুদ করযোগ্য

• উঁচু রেটিংযুক্ত (যেমন ট্রিপল-এ) প্রকল্পে তহবিলের একাংশ রাখার কথা বিবেচনা করা যায়

প্রবীণ নাগরিকদের জন্য

সুদের উপরে সব থেকে বেশি নির্ভর করতে হয় প্রবীণ নাগরিকদেরই। ফলে একনাগাড়ে সুদ কমতে থাকায় তাঁরা বিপদে পড়ছেন সবচেয়ে বেশি। চাকরি জীবনে দাঁড়ি পড়া এই সব মানুষের জন্য বাজারে আছে দু’টি প্রকল্প। ডাকঘরের সিনিয়র সিটিজেন সেভিং স্কিম (ব্যাঙ্কেও খোলা যায়) এবং এলআইসি-র নতুন প্রকল্প। সুদ যথাক্রমে ৮.৩% এবং ৮%। এই দু’টি প্রকল্পে মোট রাখা যেতে পারে ২২.৫ লক্ষ টাকা। এর পর আরও কিছুটা তহবিল রাখতে হলে আরবিআই বন্ডে ৬ বছর মেয়াদে জমাতে পারেন। এই সব প্রকল্পে এক বার লগ্নি হয়ে গেলে পরে সুদ কমলেও মেয়াদ শেষ না-হওয়া পর্যন্ত একই হার মিলবে।

প্রধানমন্ত্রী নরেন্দ্র মোদীর প্রতিশ্রুতি অনুযায়ী জীবনবিমা নিগমের মাধ্যমে প্রবীণদের জন্য বাজারে যে-প্রকল্পটি ছাড়া হয়েছে, চলুন এ বার সেটির বৈশিষ্ট্যগুলি দেখে নিই—

• মেয়াদ ১০ বছর

• সর্বাধিক জমা ৭.৫ লক্ষ টাকা

• সুদের হার ৮%

• সর্বাধিক সুদ মাসে ৫ হাজার টাকা

• সুদ করযোগ্য

• প্রকল্পটি শুধু প্রবীণদের জন্য

ভরসা এখনও

স্বল্প সঞ্চয়ে সুদের হার কমে যাচ্ছে ঠিকই। কিন্তু তার মানে ইতিমধ্যেই সব প্রকল্প আকর্ষণ হারিয়ে ফেলেছে, তা কিন্তু নয়। এগুলিতে সুরক্ষা তো রয়েইছে। সেই সঙ্গে এখনও সেরা সুদের হাতছানি বহাল রয়েছে পিপিএফ, সিনিয়র সিটিজেন সেভিং স্কিম, সুকন্যা সমৃদ্ধি প্রকল্পে। জমায় করছাড় এবং করমুক্ত সুদ পিপিএফ অ্যাকাউন্টের বিশেষ আকর্ষণ। ডাকঘরের প্রবীণ নাগরিক প্রকল্প এবং সুকন্যা সমৃদ্ধি প্রকল্পে এখনও সুদ দেওয়া হচ্ছে ৮.৩% হারে, যা বর্তমান বাজারে অন্য কোথাও দেখা যায় না। সঙ্গে রয়েছে সর্বোচ্চ সুরক্ষা। অর্থাৎ বিকল্প বাছার সময়ে এই কথাগুলি মাথায় রেখে এগোনোটাই বুদ্ধিমানের কাজ হবে।

মিউচুয়াল ফান্ডের বিকল্প হিসেবে নিউ পেনশন সিস্টেমেও (এনপিএস) বড় মেয়াদে টাকা জমানো যায়।

মনে রাখবেন

জমার উপরে যেমন সুদ কমছে, তেমনই তা কমছে গাড়ি, বাড়ি ও ব্যক্তিগত ঋণে। ফলে যাঁরা এই সব ঋণ নেবেন, তাঁরা কিছুটা সুবিধা পাবেন। কারণ, সে ক্ষেত্রে বিভিন্ন জমায় সুদ কমার দরুন হয়তো তাঁদের আয় কিছুটা কমবে। কিন্তু ঋণে সুদ কমায় মাসে মাসে গুনতে হওয়া ইএমআই-এর অঙ্কে খানিকটা টাকা বাঁচতে পারে। সেই সাশ্রয় হওয়া অংশটা জমাতে পারলে, লাভবান হতে পারেন দীর্ঘ মেয়াদে।

পরামর্শদাতা বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

পাঠকের প্রশ্ন

প্রঃ আমার বরাহনগরের ফ্ল্যাটের ভাড়াটিয়া ৭ মাস ধরে ভাড়া দিচ্ছেন না। ২০১০ সালের মে মাস থেকে রয়েছেন তিনি। আমাদের মধ্যে কোনও লিখিত চুক্তি নেই। ভাড়া না-দেওয়ায় আমি কি ফ্ল্যাটটি তালাবন্ধ করে দিতে পারি?

অমল চট্টোপাধ্যায়

যখন ভাড়া দিয়েছিলেন, তখন নিশ্চয়ই নিয়মিত টাকা পেতেন। সে ক্ষেত্রে তাঁকে আপনি ভাড়ার রসিদ দিতেন কি না লেখেননি। হয়তো এ কথা আদালতে প্রমাণ হবে যে, লিখিত চুক্তি না-থাকলেও তিনি ২০১০ সাল থেকে মাসে মাসে আপনাকে ভাড়া হিসেবে টাকা দিতেন এবং আপনি তা নিতেন। অর্থাৎ এই তথ্য হয়তো তাঁর কাছে আছে। তবে এটাও সত্যি, গত কয়েক মাস তিনি ভাড়া দিচ্ছেন না। সে ক্ষেত্রে ভাড়াটিয়ার বিরুদ্ধে ‘উচ্ছেদ’-এর জন্য ও দখল পুনরুদ্ধারের জন্য মামলা করতে পারেন। অবশ্য তার আগে রেন্ট কন্ট্রোলে তিনি ভাড়া জমা দিচ্ছেন কি না, তা দেখে নিতে হবে। তবে একটা কথা, ওই ব্যক্তির সঙ্গে মতের অমিল হলে বা বনিবনা না-হলে, মামলা করুন। কিন্তু ফ্ল্যাটে তালা দিতে যাবেন না। তাতে সমস্যার সমাধান তো হবেই না, উল্টে নানা রকমের ঝকমারি ডেকে আনবেন।

সব শেষে বলব, লিখিত চুক্তি ছাড়া কাউকে কোনও বাড়ি বা ফ্ল্যাটে ভাড়াটিয়া হিসেবে থাকতে দেওয়া কতটা যুক্তিযুক্ত, আইনগত দিক দিয়ে বৈধ এবং সামাজিক দিক থেকে যথাযথ, তা ভেবে দেখা দরকার।

পরামর্শদাতা: আইনজীবী জয়ন্ত নারায়ণ চট্টোপাধ্যায়

পরামর্শের জন্য লিখুন:

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১।

ই-মেল: bishoy@abp.in

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: