Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

পরিচিতি: বিপ্লব (৩৬)

স্ত্রী (৩০) ছেলে (৫) বাবা (৬৯) মা (৫৬)

কী করেন: বেসরকারি তথ্যপ্রযুক্তি সংস্থার কর্মী

বাড়ি: কলকাতায়

লক্ষ্য: সন্তানের চিকিৎসার জন্য সঞ্চয়, তার ভবিষ্যৎ নিশ্চিত করা, ১৫ বছরে

২ কোটির তহবিল তৈরি

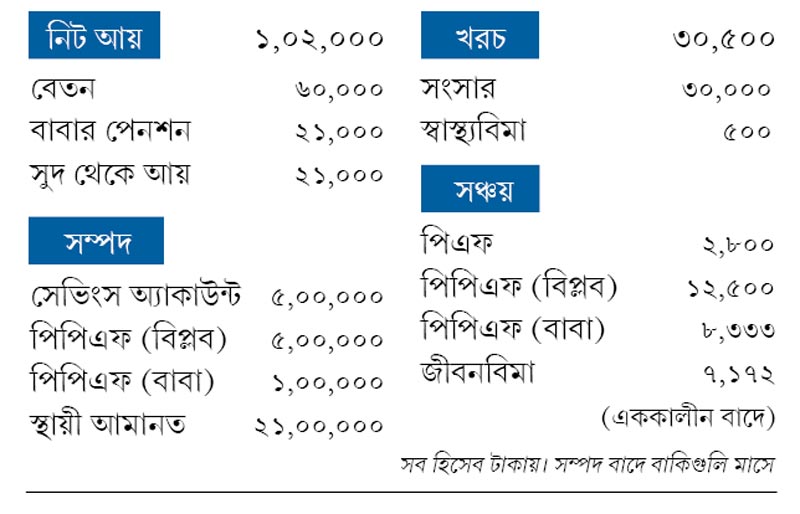

জীবন অনেক সময়েই কঠিন পরিস্থিতির মুখোমুখি দাঁড় করিয়ে দেয়। যেমন বিপ্লবকে করেছে। তাঁর ছেলের ওপেন হার্ট সার্জারি হয়েছে। পাঁছ বছর বয়সেও স্বাভাবিক ভাবে কথা বলতে শেখেনি। তাই সন্তানের ভবিষ্যৎ চিন্তায় অস্থির তিনি। ছেলেকে সুস্থ করতে চান। নিশ্চিত করতে চান তার আর্থিক নিরাপত্তা। এর উপর রয়েছে অবসর জীবনের ভাবনা। বিপ্লবের সমস্যা কঠিন। পথ বন্ধুর। দেখি তা কিছুটা সহজ করা যায় কিনা।

বিমায় সমস্যা

জীবনবিমা

জীবনবিমায় বিপ্লবের লগ্নি মাসে ৭,০০০ টাকারও বেশি। এ ছাড়া আছে এককালীন দু’টি পলিসি। কিন্তু সব মিলিয়ে বিমামূল্য বেশ কম। তার উপর তাঁর সব বিমার মেয়াদ ফুরোবে ৫০ বছর বয়সের আগে। ফলে যখন বিমার দরকার সব থেকে বেশি, তখনই সেই সুরক্ষার ছাতা থাকবে না। এ ছাড়াও মনে রাখতে হবে—

• বেশির ভাগ প্রথাগত জীবনবিমা প্রকল্পে পরিষেবার খরচ বেশি।

• প্রিমিয়ামের তুলনায় কভারেজ কম।

• এনডাওমেন্ট পলিসি ঋণপত্র নির্ভর বলে এগুলির ঘোষণা করা বোনাসই মূলত লগ্নিকারীর বাড়তি আয়। কিন্তু এই সব প্রকল্পে চক্রবৃদ্ধি হারে সুদ মেলে না। ফলে তহবিল বাড়ে কম।

যে-কারণে শেয়ার, ফান্ডের তুলনায় দীর্ঘ মেয়াদে কম রিটার্ন আসে।

• ইউলিপের ক্ষেত্রে প্রকল্প চালানোর খরচ কম। তবে রিটার্নও কম সাধারণ ফান্ডের থেকে।

• গ্যারান্টিড রিটার্ন বা মানি ব্যাক পলিসির ক্ষেত্রে সাধারণ এনডাওমেন্টের তুলনায় কম টাকা

পাওয়া যায়।

তাই নিজের বিমা প্রকল্পগুলি নিয়ে ভাবুন। বিশেষজ্ঞের সঙ্গে কথা বলুন। নিজের জন্য অন্তত ১ কোটির টার্ম পলিসি করুন।

স্বাস্থ্যবিমা

বাবা-মায়ের ৩ লক্ষ টাকার স্বাস্থ্যবিমা রয়েছে। কিন্তু বিপ্লবের নিজের, স্ত্রী ও ছেলের জন্য অফিসের ২ লক্ষ টাকার বাইরে কোনও চিকিৎসাবিমা নেই। চাকরি বদলালে যা আর না-ও মিলতে পারে। আর অবসরের পরে তো এমনিতেই তা থাকবে না। তখন সমস্যায় পড়বেন। তাই স্ত্রী এবং নিজের জন্য ফ্যামিলি ফ্লোটার স্বাস্থ্যবিমা কিনুন। শুরু করতে পারেন ৩ লক্ষ টাকা দিয়ে। তার পর সেই অঙ্ক বাড়াতে হবে।

অবসরের তহবিল

১৫ বছরে ২ কোটি জমাতে চান বিপ্লব। সঞ্চয় করতে চান ছেলের জন্যও। এ জন্য তাঁকে লগ্নির ধরন সম্পূর্ণ বদলাতে হবে।

• মাসে সব খরচ ও সঞ্চয়ের পরেও, বিপ্লবের হাতে ৫০,০০০ টাকা থাকে। এখান থেকে মাসে ৪০,০০০ টাকার এসআইপি শুরু করুন। এ জন্য বেছে নিন বিভিন্ন ধরনের ফান্ড। তবে তার সংখ্যা যেন খুব বেশি না-হয়। গড়ে ১২% রিটার্ন ধরলে ১৫ বছরে জমবে প্রায় ১.৯৯ কোটি। আর যদি ২০ বছর জমাতে পারেন, তা হলে চক্রবৃদ্ধি হারে বাড়ার সুযোগ নিয়ে তার প্রায় দ্বিগুণ সঞ্চয় হবে।

• স্বাস্থ্যবিমা এবং টার্ম পলিসির জন্য বাকি ১০ হাজার টাকা থাকুক।

• বিপ্লবের পিপিএফ রয়েছে। কর বাঁচাতে এটা চলুক।

• তবে বাবার নামে পিপিএফ চালু করা ভুল হয়েছে। কারণ তাঁর বয়স ৬০ বছরের বেশি হওয়ায় এমনিতেই বছরে ৩ লক্ষ টাকা পর্যন্ত করছাড়ের সুবিধা রয়েছে। পাবেন করে রিবেটও। ৮০সি ধারার সুযোগ নিতে চাইলে সিনিয়র সিটিজেন সেভিংস স্কিমে টাকা রাখতে পারতেন। এতে সুদ তুলনায় বেশি। আবার পিপিএফের মতো ১৫ বছর ধরে লগ্নি চালাতে হয় না। এখন অবশ্য কোনও উপায় নেই। শুধু বলব, বাবার পিপিএফে এত টাকা রাখবেন না। বরং বছরে ২০ হাজার টাকা রেখে, বাকি ৮০,০০০ সিনিয়র সিটিজেন সেভিংস স্কিমে রাখুন। তিন মাস পর পর সেখান থেকে সুদ পাবেন।

• বুঝতে পারছি ছেলের কথা ভেবে বিপ্লব সেভিংসে বেশি টাকা রাখেন। কিন্তু এ ভাবে কম সুদে টাকা ফেলে রাখার মানে নেই। তাই ২ লক্ষ টাকা সেভিংসে রাখুন। বাকি ৩ লক্ষ স্বল্প মেয়াদি ডেট ফান্ডে রাখুন।

অন্যান্য

• আগামী দিনে ছেলে স্কুলে ভর্তি হবে। সে জন্য সিনিয়র সিটিজেন সেভিংস স্কিমে লগ্নি কমাতে হতে পারে।

• বিপ্লবের বাবার অনেক দিন আগে থেকে স্থায়ী আমানত করা রয়েছে। তাই সুদও বেশি। কিন্তু আগামী দিনে মেয়াদ শেষে নতুন করে আমানত করলে সুদ থেকে আয় কমবে। তখন কিছু পরিকল্পনা বদলাতে হতে পারে।

(অনুরোধ মেনে নাম পরিবর্তিত)

লেখক: বিনিয়োগ বিশেষজ্ঞ

মতামত ব্যক্তিগত

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: