Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

স্রেফ হিসেবের মধ্যেই ছিল না। অথচ দুম করে হাতে এসে গিয়েছে একটা থোক টাকা। তা সে ৫০ হাজার হোক বা ১ লক্ষ। বহু ক্ষেত্রে হয় সেই টাকা আমরা দেদার খরচ করে উড়িয়ে ফেলি। নয়তো পড়ে থাকে সেভিংস অ্যাকাউন্টেই। একটু হিসেব কষে, রিটার্নের অঙ্ক করে, প্রয়োজন মেপে তা লগ্নি করা আর হয়ে ওঠে না। দু’টিই কিন্তু মারাত্মক ভুল। প্রথমটি অপচয়। আর দ্বিতীয়টি নিখাদ পরিকল্পনার অভাব। অথচ যদি ঠিকঠাক পরিকল্পনা করে ওই টাকা জমানোর পথে হাঁটা যায়, তা হলে তা স্বল্প মেয়াদে যেমন জরুরি প্রয়োজন মেটাতে পারে, তেমনই দীর্ঘ মেয়াদে গড়তে পারে বড় তহবিলও।

এই পর্যন্ত পড়ে মনে হতে পারে, ৫০ হাজার বা ১ লক্ষে এত ফারাক হয় কি? এখানে দু’টি কথা বলার আছে। প্রথমত, খেয়াল করলে দেখবেন, এ রকম থোক টাকা মাঝেমধ্যেই আমাদের হাতে আসে। সবটা ঠিকঠাক জমাতে পারলে তার অঙ্ক কিন্তু মন্দ নয়। আর দ্বিতীয়ত, বিন্দু থেকে সিন্ধুর কথা আমরা ছোট থেকে শুনেছি। সঞ্চয়ের ক্ষেত্রে সেটি ভীষণ ভাবে সত্যি। ২৫ বছর বয়সে কেউ যদি ১ লক্ষ টাকা ভাল কোনও ফান্ডে ঢালেন, ৫৫ বছরে গিয়ে তা থেকে মোটা রিটার্ন পাওয়া খুব অস্বাভাবিক কি?

প্রয়োজনের তালিকা

টাকা তো হাতে এল। এ বার লগ্নির পালা। এ জন্য প্রথমে ভেবে নিন, কখন কীসে টাকা লাগবে—

• ধরুন, ঋণের কিছু টাকা আগাম শোধ, ক্রেডিট কার্ডের বিল মেটানো, বিমার প্রিমিয়াম জমা, জরুরি তহবিল তৈরি ইত্যাদির জন্য টাকা লাগবে। এ জন্য কিন্তু বেশি সময় পাবেন না।

• এ বার ভাবুন মাঝারি মেয়াদে কীসের জন্য টাকা লাগবে। এর মধ্যে থাকতে পারে বিয়ের টাকা জোগাড় বা গাড়ি-বাড়ি-ফ্ল্যাটের ডাউনপেমেন্ট।

• আর দীর্ঘ মেয়াদে রয়েছে সন্তানের উচ্চশিক্ষা, বিয়ে, অবসরের তহবিল তৈরির মতো পরিকল্পনা। সেগুলির জন্য হাতে সময় পাবেন, তাই সেই সময় ধরে নিয়ে টাকা জমাতে হবে।

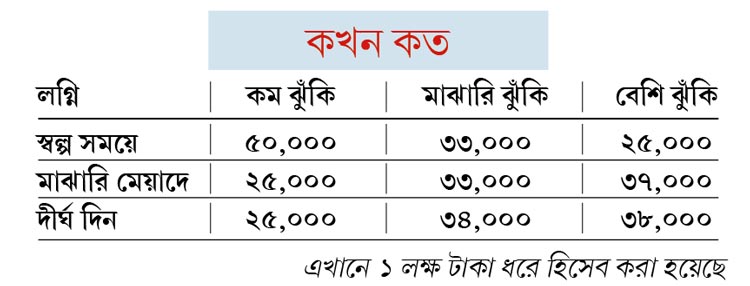

কোথায় কত

প্রয়োজন বুঝে গেলে, তার পর ঠিক করতে হবে কোথায় কত টাকা রাখবেন। এই পুরো বিষয়টাই নির্ভর করবে আপনার বয়স, ঝুঁকি নেওয়ার ক্ষমতা, প্রয়োজন, পরিবারের কতটা দায়িত্ব নিতে হচ্ছে, তার উপরে।

নীচের তালিকা দেখুন। এখানে বলেছি, ২০-৩০ বছর বয়সী কারও হাতে ১ লক্ষ টাকা এসেছে। সেই টাকা তিনি মেয়াদ ও ঝুঁকির ক্ষমতা অনুসারে কী ভাবে ভাগ করবেন।

তবে এটা উদাহরণ মাত্র। এমন হতেই পারে যে, কম ঝুঁকি নিতে চান, কিন্তু দীর্ঘ দিনের জন্য লগ্নি প্রয়োজন। তেমনই বেশি ঝুঁকি নিতে চান, এমন মানুষেরও স্বল্প মেয়াদে বেশি টাকা প্রয়োজন হতে পারে। ফলে তখন সেই চাহিদা অনুসারে বদলে যাবে টাকা রাখার ধরন ও তার অঙ্ক।

স্বল্প মেয়াদি লক্ষ্য

সাধারণত ছ’মাস বা এক বছর সময় পাওয়া যায় এই খাতে টাকা জমানোর (ক্রেডিট কার্ড বাদে)। তাই ঝুঁকি নিতে রাজি থাকলেও, খুব বেশি ঝুঁকির কোনও প্রকল্পে টাকা রাখা সম্ভব নয়। এ জন্য এমন প্রকল্পের কথা বাছতে হবে, যেখানে খরচ তুলনায় কম এবং চট করে হাতে টাকা আসবে। যেমন—

স্থায়ী আমানত

ব্যাঙ্ক বা ডাকঘরে স্থায়ী আমানতে সুদ ৬-৭.৫ শতাংশের মধ্যে ঘোরাঘুরি করছে। সেভিংস অ্যাকাউন্টের থেকে যা বেশি। এটা ঠিক যে, এতে কর দিতে হয়। কিন্তু তাতেও সেভিংসে টাকা ফেলে রাখার চেয়ে বেশি টাকা পাওয়া যায়। সহজে তা খোলা যায় নেট ব্যাঙ্কিং মারফতও।

লিকুইড ফান্ড

এই মিউচুয়াল ফান্ড থেকে যখন খুশি টাকা তোলা যায়। ফলে স্বল্প মেয়াদি প্রয়োজনগুলির জন্য আদর্শ। স্থায়ী আমানতের তুলনায় বেশি ঝুঁকির। কিন্তু অন্যান্য ফান্ডের তুলনায় কম। তার উপরে টাকা তোলার সময়েও খরচ (এগ্জিট লোড) লাগে না। গত কয়েক বছরে লিকুইড ফান্ড থেকে ৬-৮% পর্যন্ত রিটার্ন মিলেছে।

স্বল্প মেয়াদি ডেট ফান্ড

এই ঋণপত্র নির্ভর ফান্ডে কয়েক মাস থেকে তিন বছরের জন্য লগ্নি করা যায়। এরা টাকা খাটায় কর্পোরেট বন্ডে, সরকারি ঋণপত্রে, নগদে ও মূলধনী বাজারে। শেয়ারে লগ্নির পরিমাণ তুলনায় কম। সাধারণত এদের রিটার্ন স্থায়ী আমানত ও লিকুইড ফান্ডের তুলনায় বেশি। তবে ইকুইটি ফান্ডের চেয়ে বেশি সুরক্ষিত।

মাঝারি মেয়াদি লক্ষ্য

এক থেকে ছ’বছরের মধ্যে যে যে কাজের জন্য টাকা লাগবে, সেগুলিকে এই তালিকায় রাখা যেতে পারে। এ জন্য ঝুঁকির ক্ষমতা অনুসারে কী ভাবে লগ্নি করবেন, তা নিয়ে কথা বলব।

এনএসসি

ঝুঁকি যাঁদের পছন্দ নয়, তাঁদের জন্য আছে ন্যাশনাল সেভিংস সার্টিফিকেট (এনএসসি)। এতে করছাড় মেলে। পাঁচ বছর মেয়াদের প্রকল্পটিতে এখন সুদ পাওয়া যায় ৭.৬% হারে।

কর্পোরেট ডিপোজিট

যাঁরা মাঝারি ঝুঁকি নিতে আগ্রহী, তাঁরা বাছতে পারেন এই প্রকল্প। কিছু কর্পোরেট বা আর্থিক পরিষেবা সংস্থা এই ধরনের আমানত ছাড়ে।

সাধারণত ১২-৬০ মাসের জন্য এগুলি আনা হয়। সুদ স্থির হয় প্রকল্পের মেয়াদ অনুসারে। লগ্নির সময়ে অবশ্যই দেখে নিতে হবে সংস্থাগুলির রেটিং। কারণ, রেটিং ভাল থাকলে ঝুঁকি কম। আর তা খারাপ হলে ঝুঁকি বেশি।

মান্থলি ইনকাম প্ল্যান

এক ধরনের ঋণপত্র নির্ভর (ডেট) ফান্ড। যার ৭০-৯০% টাকাই খাটে বিভিন্ন ঋণপত্র নির্ভর প্রকল্পে। আর বাকিটা শেয়ারে। ফলে লগ্নি থাকে ইকুইটি ফান্ডের তুলনায় সুরক্ষিত। এটিও মাঝারি ঝুঁকির মানুষের জন্য ভাল। ১ থেকে ২ বছর মেয়াদে টাকা রাখতে পারলে রিটার্ন মন্দ মেলে না।

ইএলএসএস

বেশি ঝুঁকি নিতে রাজি থাকলে, টাকা রাখা যায় ইকুইটি লিঙ্কড সেভিংস স্কিম অথবা ইএলএসএসে। এটি এক ধরনের মিউচুয়াল ফান্ড। এক লপ্তে বা এসআইপিতে লগ্নি করা যায়। এটি শেয়ার বাজারের সঙ্গে যুক্ত। এতে বছরে রাখা ১.৫ লক্ষ টাকা পর্যন্ত করছাড় মেলে। তবে সেই টাকা ধরে রাখতে হয় তিন বছর।

লার্জ ক্যাপ ফান্ড

শেয়ার বাজারে নথিভুক্ত লার্জ ক্যাপ সংস্থাগুলিতে টাকা ঢালে এই ফান্ড। এটিও বেশি ঝুঁকির প্রকল্প। তবে বেশি দিনের জন্য টাকা রাখা গেলে ঝুঁকি কমে আসে। তাই ২-৩ বছর বা তার বেশি সময়ের জন্য লগ্নি করতে চাইলে এই ফান্ড হতে পারে আপনার গন্তব্য।

দীর্ঘ মেয়াদি লক্ষ্য

অবসর বা সন্তানের পড়াশোনার মতো লক্ষ্যের জন্য বেশি সময় ধরে টাকা রাখতে হবে। এ ক্ষেত্রেও ঝুঁকি নেওয়ার ক্ষমতা অনুসারে প্রকল্প আলাদা হবে। তবে অনেক বেশি সময় ধরে লগ্নি করা হয় বলে একটু বাড়তি ঝুঁকি নেওয়া যায়। কারণ, বাজারের ওঠা-পড়া দীর্ঘ সময় ধরে এড়ানো যায়।

পিপিএফ

দীর্ঘ মেয়াদে ঝুঁকিহীন লগ্নির জন্য আদর্শ। বছরের যে কোনও সময়ে হাতে থোক টাকা এলে এখানে রাখা যায়। লগ্নি করা যায় বছরে ৫০০-১.৫ লক্ষ টাকা।

সুদ ৭.৬%। জমা টাকার পুরোটাতেই করছা়ড় মেলে। মেয়াদ শেষে হাতে আসা অর্থেও দিতে হয় না কর।

সুকন্যা সমৃদ্ধি

যাঁদের মেয়ে রয়েছে, তাঁদের জন্য আছে সুকন্যা সমৃদ্ধি প্রকল্প। বছরে কমপক্ষে ১,০০০ টাকা রাখতে হয়। সর্বোচ্চ দেড় লক্ষ টাকা। সুদ ৮.১%। মেয়ের ২১ বছর বয়স পর্যন্ত লগ্নি চালাতেই হয়। তবে শর্তসাপেক্ষে ১৮ বছরে গিয়ে অ্যাকাউন্ট বন্ধ করা যায়।

ইকুইটি ওরিয়েন্টেড ব্যালান্সড ফান্ড

শেয়ার ও ঋণপত্রে মিলিয়ে মিশিয়ে টাকা খাটায় এই ফান্ড। তবে শেয়ারের পরিমাণ বেশির ভাগ ক্ষেত্রেই ৬৫% বা তার বেশি। তাই ঝুঁকি ডেট ফান্ডের তুলনায় বেশি হলেও, ইকুইটি ফান্ডের চেয়ে কম। মাঝারি ঝুঁকির মানুষের জন্য দীর্ঘ মেয়াদে লগ্নির পক্ষে ভাল। তবে আমি বলব ২-৩ বছর পর পর ফান্ডের অবস্থা খতিয়ে দেখতে।

ডাইভার্সিফায়েড ফান্ড

বিভিন্ন ক্ষেত্রের ছোট, বড় বা মাঝারি শেয়ারে লগ্নি করে ডাইভার্সিফায়েড ফান্ড। ঝুঁকি তুলনায় বেশি। এতেও ৩-৪ বছর পর পর তহবিল খতিয়ে দেখে সিদ্ধান্ত নিতে হবে, লগ্নি চালাবেন নাকি অন্য ফান্ডে বদলি করবেন।

মিড বা স্মল ক্যাপ ফান্ড

সাধারণত ছোট ও মাঝারি সংস্থার শেয়ারে টাকা খাটায় এই ফান্ডগুলি। কিন্তু এতে চড়া রিটার্নের হাতছানি যেমন রয়েছে, তেমনই ঝুঁকিও খুব বেশি। আগের মতোই বলব নির্দিষ্ট সময় অন্তর তহবিলের হিসেব নিতে এবং প্রয়োজনে ফান্ড বদলাতে।

সুতরাং...

হাতে থোক টাকা এলে কী করবেন, তা নিয়ে এতক্ষণ কথা বললাম। সব শেষে বলব, কোনটা আপনার লক্ষ্য, তার তালিকা আগে থেকে তৈরি করা থাকলে টাকা আসামাত্র ব্যবস্থা নেওয়া যায়। ফলে সময় নষ্ট হয় না। এ ভাবে পরিকল্পনা তৈরি করতে পারলে নিয়মিত লগ্নির ক্ষেত্রেও সুফল মেলে।

লেখক: ব্যাঙ্ক বাজার ডট কমের সিইও

(মতামত ব্যক্তিগত)

পাঠকের প্রশ্ন?

প্রঃ আমি একটি মিউচুয়াল ফান্ডে এক বছরের জন্য এককালীন ১ লক্ষ টাকা লগ্নি করেছি। এতে কোনও অসুবিধা হবে না তো? ভাল লাভের মুখ দেখা যাবে কি?

জয়ন্ত দাস

আপনি নির্দিষ্ট ভাবে ফান্ডের নাম জানাননি। ফলে বুঝতে পারছি না সেটি কী ধরনের ফান্ড। কোথায় তার তহবিল খাটে। ফান্ডটি ওপেন এন্ডেড নাকি ক্লোজ। এই সব তথ্য না জেনে উত্তর দেওয়া কঠিন। তবে এই প্রসঙ্গে ফান্ডে লগ্নি সম্পর্কে কিছু সাধারণ পরামর্শ দিতে পারি, যেমন—

একটু বেশি সময়ের জন্য লগ্নি ধরে রাখার চেষ্টা করুন। এতে রিটার্ন বেশি আসার সুযোগ তৈরি হয় এবং লক্ষ্যপূরণের সম্ভাবনা বাড়ে।

নিয়মিত নজর রাখা জরুরি ফান্ডটির গতিপ্রকৃতির উপর।

বাজারের ওঠা-পড়ার সঙ্গে যোগ রয়েছে, এমন সমস্ত লগ্নিতেই কম-বেশি ঝুঁকি আছে। কোথায় কতটা পুঁজি লাগাচ্ছেন, তার উপর ঝুঁকির মাত্রা নির্ভর করে।

প্রত্যেকেরই নিজের নিজের সাধ্য ও ঝুঁকি বওয়ার ক্ষমতা মেপে এগোনো উচিত। নইলে বিপদে পড়ার সম্ভাবনা।

বাজারের সঙ্গে যুক্ত যে কোনও লগ্নিতেই লাভ সম্পর্কে নিশ্চিত করে বলা যায় না। শুধু বিনিয়োগের ধরন-ধারণ, খুঁটিনাটি খতিয়ে দেখে কিছুটা আঁচ করা যেতে পারে।

চূড়ান্ত লগ্নির আগেই এই সব বিষয় মাথায় রেখে এগোলে সুবিধা হয়।

পরামর্শদাতা: নীলাঞ্জন দে

পরামর্শের জন্য লিখুন:

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১।

ই-মেল: bishoy@abp.in

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: