Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

পরিচিতি: অভিজিৎ (৩৪)

স্ত্রী (২৬) ছেলে (২০ মাস)

বাবা (৬৯) মা (৬৪)

কী করেন: সরকারি কর্মী। পরিবারের সঙ্গে থাকেন ভিন্ রাজ্যে। নিজেদের বাড়ি। বাবা-মা পেনশন পান

লক্ষ্য: সন্তানের উচ্চশিক্ষা ও বিয়ের জন্য সঞ্চয় • অবসরের তহবিল • জানতে চান শেয়ার, পিপিএফ, ফান্ড নিয়ে

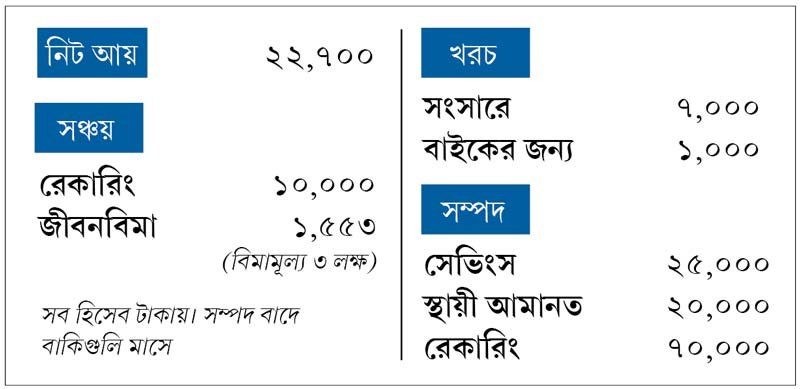

এখন অনেক সরকারি চাকরিই চুক্তির ভিত্তিতে (কনট্রাক্চুয়াল) হয়। অভিজিতেরও তাই। তাঁর বাবা-মা দু’জনেই পেনশন পান, দাদা সরকারি চাকরি করেন। ফলে সংসারে খুব বেশি টাকা দিতে হয় না। অথচ তা সত্ত্বেও বাইক কেনা, বিয়ে ও সন্তানের জন্মের জন্য তাঁর সব টাকা খরচ হয়ে গিয়েছে। সঞ্চয়ের ঝুলি তাই শূন্য।

অভিজিৎ কয়েকটি প্রশ্ন করেছেন। সেগুলির উত্তর দেওয়ার মধ্য দিয়েই আজ দেখে নেব কী ভাবে তিনি তহবিল তৈরি করতে পারেন।

প্রথম প্রশ্ন, ৩০ লক্ষ টাকার টার্ম পলিসি কি যথেষ্ট?

আমার মতে, অভিজিতের বর্তমান আর্থিক অবস্থায় এই মুহূর্তে ৩০ লক্ষ ঠিক আছে। তাঁর কিছু হলে, পরিবার ওই টাকা ৬% সুদের সুরক্ষিত প্রকল্পে রেখে মাসে ১৫ হাজার টাকা করে পাবে। কিন্তু আগামী দিনে মূল্যবৃদ্ধির কথা মাথায় রেখে বলব, ৩০ লক্ষ টাকা যথেষ্ট নয়। ফলে আপাতত এই অঙ্ক দিয়ে টার্ম পলিসি শুরু করতে পারেন। কিন্তু পরে অবশ্যই তা বাড়াতে হবে।

এক বার টার্ম পলিসি শুরুর পরে এনডাওমেন্ট প্রকল্পটি বন্ধ করে দিন। তিন বছর ইতিমধ্যেই প্রিমিয়াম দেওয়া হয়ে গিয়েছে। তাই

পেড-আপ করুন।

দ্বিতীয় প্রশ্ন, অটল পেনশন যোজনায় কি লগ্নি করব?

দেখুন, এটি কেন্দ্রীয় সরকারি প্রকল্প হওয়ায় সুরক্ষার দিক থেকে ভাল। খরচও তুলনায় কম। কিন্তু প্রকল্পটির সর্বোচ্চ পেনশন ৫,০০০ টাকা। অর্থাৎ দু’জনের জন্য করলে মাসে ১০ হাজার টাকা পেনশন পাবেন। এই টাকা কিন্তু আগামী দিনে খরচ চালানোর পক্ষে যথেষ্ট নয়। ফলে এতে টাকা ঢেলে তেমন লাভ নেই।

তৃতীয় প্রশ্ন, মিউচুয়াল ফান্ড ভাল?

আমি বলব, যে-কোনও দীর্ঘ মেয়াদি লক্ষ্যের জন্য সবসময়েই শেয়ারের উপর নির্ভর করা উচিত। কিন্তু বিষয়টি ভাল ভাবে জানা না-থাকায়, অনেকের পক্ষে সরাসরি সংস্থার শেয়ারে টাকা ঢালা সম্ভব না-ও হতে পারে। আবার কেউ কেউ ঝুঁকির ভয়ে শেয়ারে লগ্নি করতে সাহস পান না। সে ক্ষেত্রে বিনিয়োগের সব চেয়ে ভাল মাধ্যম হল মিউচুয়াল ফান্ডে এসআইপি। কারণ—

• ফান্ড পরিচালনার ক্ষেত্রে পেশাদার ম্যানেজার থাকেন। শেয়ার বাজার নিয়ন্ত্রক সেবি-র নির্দেশ মেনে তাঁরাই সব সিদ্ধান্ত নেন। লগ্নিকারীকে শুধু টাকা দিলেই চলে। তাঁকে সংস্থা বাছাই, টাকা ঢালার মতো কাজ করতে হয় না।

• বাজারে বিভিন্ন ধরনের ফান্ড থাকায়, লগ্নি ছড়াতে সুবিধা হয়।

• একটি ফান্ডের মধ্যেও আবার বিভিন্ন সংস্থার শেয়ারে টাকা ছড়ানো থাকে (সেক্টর ফান্ড ছাড়া)। ফলে কোনও একটি খারাপ ফল করলে, অন্যটি পুষিয়ে দিতে পারে।

• ফান্ড চালানোর খরচ তুলনায় কম।

• ইএলএসএসের মতো প্রকল্প বাদে অন্যান্য ফান্ডে যে-কোনও সময়ে টাকা তোলার সুবিধা থাকে।

• ব্যাঙ্ক অ্যাকাউন্ট, প্যান ও ঠিকানার প্রমাণ থাকলেই লগ্নি করা যায়।

চতুর্থ প্রশ্ন, সন্তানের পড়াশোনা এবং নিজের অবসর জীবনের জন্য কী ভাবে লগ্নি করা উচিত?

অভিজিতের হাতে মাস গেলে থাকে ১২ হাজার টাকা। এর ১০ হাজার তিনি রেকারিং-এ রাখছেন। কিন্তু রেকারিং-এ সুদ কমছে। তার উপর দিতে হয় করও। আমার মতে—

• রেকারিং বন্ধ করে সেই টাকা ইকুইটি (ডাইভার্সিফায়েড) ফান্ডে রাখুন। ২৬ বছর ধরে রাখলে এবং ১২% রিটার্ন পাওয়া যাবে ধরে নিলে তাঁর জমবে প্রায় ২.১৩ কোটি টাকা। অবসরের সময়ে এই টাকা তুলে সুরক্ষিত কোনও প্রকল্পে রাখতে হবে অথবা অ্যানুইটি কিনতে হবে। তা দিয়েই তাঁর বাকি জীবন চলবে।

• ছেলের উচ্চশিক্ষার জন্য এই তহবিল থেকেই টাকা নিতে পারবেন। সে ক্ষেত্রে তহবিল কিছুটা কমতে পারে। কিন্তু তাতে খুব বেশি অসুবিধা হবে না তাঁর।

• সন্তানের স্কুলের জন্য বাকি ২,০০০ টাকা লিকুইড বা ক্যাশ ফান্ডে রাখুন। দেখবেন, প্রতি বছর স্কুলে ক্লাস শুরুর আগে যাতে তা তোলার সুযোগ থাকে।

• অভিজিতের প্রভিডেন্ট ফান্ড নেই। তাই এর পরে বেতন বাড়লে প্রথম কাজ হবে নিজের নামে একটি পিপিএফ অ্যাকাউন্ট খুলে সেখানে নিয়মিত টাকা জমানোর ব্যবস্থা করা। অবসর জীবনের খরচ সামলাতে তা-ও কাজে লাগবে।

• আলাদা করে এখনই পেনশন প্রকল্প কেনার কোনও প্রয়োজন নেই।

এ সবের পাশাপাশি অভিজিতের সুবিধার জন্য আরও কয়েকটি পরামর্শ দিয়ে রাখতে চাই—

• তাঁর নিজের অথবা পরিবারের কারওরই কোনও স্বাস্থ্যবিমা নেই বলে লিখেছেন। আমি বলব, অবশ্যই তিন জনের জন্য ৩ লক্ষ টাকার ফ্যামিলি ফ্লোটার বিমা কিনুন। এনডাওমেন্ট পলিসি বন্ধ করে যে-টাকা মাসে হাতে থাকবে, সেই টাকা দিয়ে স্বাস্থ্যবিমার খরচ দিন। বাবা-মা দু’জনেই সরকারি চাকরি করতেন। ফলে তাঁরা চিকিৎসার খরচ পাবেন। সে দিক থেকে কিছুটা হলেও নিশ্চিন্ত।

• অবসর এবং ছেলের পড়াশোনার জন্য যে-টাকা রাখবেন, তা যেন কোনও ভাবেই খরচ না-হয়।

• দু’তিন বছর পরে ফের এক বার যাবতীয় আর্থিক পরিকল্পনা খতিয়ে দেখতে হবে।

(অনুরোধ মেনে নাম পরিবর্তিত)

লেখক: বিনিয়োগ বিশেষজ্ঞ

মতামত ব্যক্তিগত

পরামর্শের জন্য লিখুন:

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা, ৬ প্রফুল্ল সরকার স্ট্রিট,

কলকাতা, পিন-৭০০০০১।

ই-মেল: bishoy@abp.i•

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: