Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

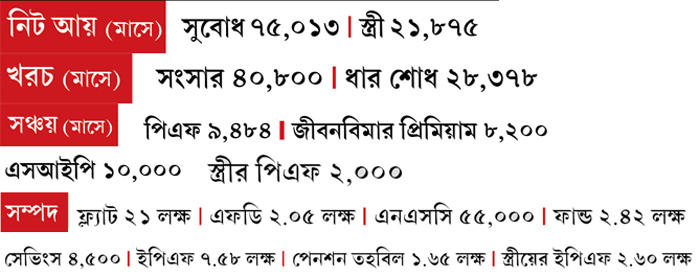

সুবোধ (৩৯) • স্ত্রী (৩৯) • মেয়ে (৯) • বাবা (৭৭) • শাশুড়ি (৬৫)

কর্তা বহুজাতিক সংস্থায় • স্ত্রী রাজ্য সরকারি কর্মী • লক্ষ্য, মেয়ের বিদেশে উচ্চশিক্ষা

• সময়ের আগেই গৃহঋণ শোধ • অবসরে চান ৫ কোটি • স্বপ্ন পৃথিবী ঘোরার • ইচ্ছে ব্যবসা শুরুরও

একটা কথা আমি পাখি পড়ার মতো আওড়াই। তা হল, শুধু রোজগার করলেই যাবতীয় দায়-দায়িত্ব সারা হয়ে যায় না। যতক্ষণ না পরিবারকে সুরক্ষিত রাখতে ভবিষ্যতের জন্য সেই আয়ের অন্তত একটা অংশ সম্পদে পরিণত করা হচ্ছে, ততক্ষণ রোজগার যত বেশিই হোক, উদ্দেশ্য পূর্ণতা পাবে না। আর এর সব থেকে ভাল উপায় নিজের তহবিলকে বিভিন্ন ধরনের সঞ্চয় খাতে ছড়িয়ে-ছিটিয়ে দেওয়া।

এই ভাবনারই প্রতিফলন দেখলাম সুবোধের প্রোফাইলে। নানা রকমের লগ্নি তাঁর। এই বয়সেই সম্পদ তৈরি হয়েছে বেশ খানিকটা। পরিবারের নিরাপত্তার জন্য শুধু নিজের সংস্থার স্বাস্থ্যবিমায় ভরসা না-রেখে তাতে টপ আপ করার সিদ্ধান্ত তো খুবই প্রশংসনীয়। মেয়ের ভবিষ্যৎ, নিজেদের অবসর, শখ পূরণ— সব পরিকল্পনাই রয়েছে তাঁর তালিকায়। কিছু ভুলচুক যে-হয়নি, তা অবশ্য নয়। যেমন, সুবোধের পুরনো ফ্ল্যাটটি বেচার চেষ্টা না-করাকে বোকামি মনে হচ্ছে। আবাসনের বাজার প্রতি নিয়ত ওঠা-নামার মধ্যে দিয়ে চলেছে। খুব অস্থির। পুরনো ফ্ল্যাটটি আরও পরে বিক্রি করতে গেলে কিন্তু প্রত্যাশা মতো দাম না-ও পেতে পারেন। বরং সুবোধের উচিত তল্পিতল্পা নিয়ে নতুন ফ্ল্যাটে উঠে গিয়ে পুরনোটি বেচে দেওয়া। যে-মূলধনী লাভ পকেটে পুরবেন সেটা দিয়ে নতুনটির ঋণ শোধ করে দেওয়া যাবে।

যাইহোক, প্রোফাইল দেখার পরেই প্রাথমিক ভাবে যে ভাল লাগা-খারাপ লাগাগুলো নাড়া দেয়, সেটাই আমার কাছে ভূমিকা। লগ্নি পরিকল্পনাটা মোটের উপর কেমন, সার্বিক ভাবে তার উপর একটা সংক্ষিপ্ত মন্তব্য। এ বার আসব সুবোধের মূল প্রশ্নগুলিতে।

জীবনবিমা

অনেকগুলি জীবনবিমা প্রকল্প কিনেছেন সুবোধ। চালিয়ে যাবেন কি? যদি চালিয়ে যেতে হয়, তবে সেগুলির বিমার অঙ্ক কি বাড়ানো দরকার?

• দ্বিতীয় প্রশ্নটি দিয়ে শুরু করি। টার্ম পলিসি নিয়ে সুবোধের প্রায় ৩৯ লক্ষ টাকার বিমা রয়েছে। শুনতে খুব বড় অঙ্কের লাগছে। কিন্তু আমার মনে হয় যথেষ্ট নয়। আসলে সবাই ভাল আছে, বেঁচে-বর্তে, সুখে আছে— ছবিটা যদি সব সময়েই এমন হত, তা হলে বিমার প্রয়োজনই পড়ত না। আজ আছি, কাল যদি না-থাকি, তখন? এই প্রশ্নটা নিজেকে করলেই দেখতে পাবেন আরও অনেকগুলো প্রশ্ন এসে ভিড় করছে মনের কোণায়। আবেগে ভর করে নয়, অঙ্কের হিসেবে বেঁচে থাকা আর না-থাকার ফারাকটা বুঝে নিন।

ভগবান না-করুন দুর্ঘটনা কিছু ঘটলে সুবোধের স্ত্রী পাবেন ৩৯ লক্ষ টাকা। যদি তিনি এটা ৭.৫% সুদে ফিক্স়ড ডিপোজিট করেন, তা হলে বছরে ২.৯২ লক্ষ বা মাসে ২৪,৩৭৫ টাকা হাতে পাবেন। সুবোধের আয়ের তুলনায় অনেক কম। তার উপর যত দিন যাচ্ছে জিনিসপত্রের দামও তত বাড়ছে। ফলে ওই টাকার মূল্যও সময়ের সঙ্গে সঙ্গে কমতে থাকবে। আবার অন্য দিকে, সুবোধ সম্পদ তৈরির প্রক্রিয়াও চালিয়ে যাচ্ছেন। মানে বাড়ির ইএমআই দিচ্ছেন। জীবনবিমার প্রিমিয়াম দিচ্ছেন। এসআইপি-র মাসিক কিস্তি রয়েছে। সুতরাং ঝুঁকিটা যতটা দেখা যাচ্ছে তার থেকে আরও বহু গুণ বেশি।

পরামর্শ: এই সমস্ত ঝুঁকি আরও কমিয়ে আনার পথ একটাই, টার্ম পলিসির পরিমাণ বাড়ানো। অন্তত আরও ২৫ লক্ষ। পাশাপাশি স্ত্রীকেও একটি টার্ম পলিসি করতে হবে। তিনিও তো আয় করেন। সংসারে সেই আয়েরও ভূমিকা রয়েছে। তবে তাঁর রোজগার কম বলে কম অঙ্কের বিমা করার কথা ভাবতে পারেন।

এ বার আসব সুবোধের প্রথম প্রশ্নে। তাঁর বেশির ভাগ জীবনবিমা প্রকল্পই ঋণপত্র ভিত্তিক। মানে তহবিল দিয়ে ঋণপত্র কেনা হয়। তা কি ভাল?

পরামর্শ: এই সমস্ত জীবনবিমা প্রকল্প থেকে বর্তমানে কতটা রিটার্ন পাওয়া যাচ্ছে, সেটা খেয়াল রাখুন। বিচার করে দেখুন সেটা আপনার প্রত্যাশা ছুঁতে পারছে কি না। বাজার ভিত্তিক রিটার্ন সব সময়ে আশানুরূপ হয় না। কিন্তু কোনও একটি পলিসি যদি টানা খারাপ রিটার্ন দিতে থাকে এবং তার থেকে ভবিষ্যৎ প্রত্যাশা পূরণের কোনও সম্ভাবনাই না-দেখা যায়, তা হলে বুঝতে হবে কোথাও সমস্যা হচ্ছে। সে ক্ষেত্রে প্রকল্প পর্যালোচনা করে সেগুলি বদলানোর কথা ভাবতে হবে। তবে সুবোধের কিছু বিমা প্রকল্প রয়েছে, যেগুলি মেয়াদ শেষের পরেও বেশ কিছু দিন সুরক্ষার আওতায় থাকার সুযোগ দেবে গ্রাহককে। চাইলে সেগুলি ধরে রাখা যেতে পারে।

গৃহঋণ

সুবোধ সময়ের আগেই বাড়ির জন্য করা ধার শোধ করে দিতে চান।

এ ব্যাপারে সুবোধের সঙ্গে আমি একমত। যত তাড়াতাড়ি পারা যায় ঋণ শুধে ঘাড় থেকে বোঝা নামিয়ে ফেলাই ভাল। অনেকে যুক্তি দেবেন, গৃহঋণের সুদ কর বাঁচাতে কাজে লাগে। আমি এই যুক্তিতে বিশ্বাসী নই। ঋণ মেটানোর ঝক্কি না-থাকলে মাসে মাসে নগদের জোগান আরও বাড়বে। সুবোধের মাসে মাসে ২৫ হাজার টাকা বেশি জমবে। সেই অর্থ যদি ভেবেচিন্তে উপযুক্ত কোথাও লগ্নি করেন তিনি, তা হলে তাতে অনেক বেশি রিটার্ন মিলতে পারে। হিসেব করে দেখলে বোঝা যাবে, ইএমআইয়ের মাধ্যমে কর বাঁচিয়ে যে-টাকাটা সাশ্রয় করার কথা বলেন অনেকে, তার থেকে অনেক বেশি আয় হয় দ্রুত ঋণ চোকানোর পরে মাসে মাসে আসা বাড়তি নগদ নতুন লগ্নিতে খাটালে।

পরামর্শ: ফিক্সড ডিপোজিট বা মিউচুয়াল ফান্ডের মতো খাতে যে- সম্পদ জমে উঠেছে, তা দিয়ে সুবোধ বর্তমান ঋণ শোধ করে দিতে পারেন।

মেয়ের শিক্ষা

মেয়েকে উচ্চশিক্ষার জন্য বিদেশে পাঠানোর পণ করেছেন।

ছেলেমেয়েকে সেরা শিক্ষার সুযোগ করে দেওয়া যে-কোনও বাবা-মায়ের সব থেকে বড় স্বপ্ন। তবে সন্তানকে বিদেশে পড়াশোনা করানো খুবই খরচসাপেক্ষ। আর সেটা যদি স্নাতক হওয়ার আগেই কেউ করাতে চান, তা হলে খরচ আরও বেড়ে যায়। কারণ, আন্ডার-গ্র্যাজুয়েট স্তরে বিদেশে পড়ার জন্য স্কলারশিপ ও গ্রান্টের সংখ্যা হাতে গোনা। ফলে প্রতিযোগিতাও বেশি। সুবোধকে এই বিষয়গুলি মাথায় রেখেই এগোতে বলব। সে ক্ষেত্রে মেয়ের ১৮ বছরে পৌঁছনো পর্যন্ত, এই ন’বছরে তাঁকে তৈরি করতে হবে ৫০ লক্ষের তহবিল।

পরামর্শ: সুবোধ মাসে ১০ হাজার টাকার এসআইপি করেন। কিন্তু সেটা যথেষ্ট নয়। ওটা বাড়িয়ে মাসে ২৫ হাজার করতে হবে। এবং তার পর টানা ৯ বছর চালিয়ে যেতে হবে। শেয়ার বাজার এই মুহূর্তে চূড়ান্ত ওঠা-নামার মধ্যে দিয়ে যাচ্ছে। পরিবেশ-পরিস্থিতি বেশ অস্থির। দেশে-বিদেশের বাজারে সামান্য উদ্বেগ-উত্তেজনা দেখা দিলেই এক ধাক্কায় ঘটছে অনেকখানি পতন। কিন্তু তা সত্ত্বেও আমি বলব, অযথা আতঙ্কিত হয়ে পড়ার কিছু নেই। কারণ, সময় বার বার প্রমাণ করে দিয়েছে যে, শেয়ার বাজারে নিয়মিত লগ্নি করে গেলে দীর্ঘ মেয়াদে যে-রিটার্ন পাওয়া যায়, সেটা মূল্যবৃদ্ধির হারের তুলনায় অনেকখানি বেশি। অন্য কোনও বিনিয়োগ থেকে এতটা আশা করা নিতান্ত বাতুলতা।

অবসরে ৫ কোটি

৫৮ বছরে অবসর। সেই সময়ের জন্য ৫ কোটির তহবিল তৈরির লক্ষ্য।

বলতেই হচ্ছে সুবোধ দূরদৃষ্টিসম্পন্ন মানুষ। ৫ কোটি টাকা হয়তো অনেকের কানেই বেশ বড়সড় ঠেকছে। কিন্তু জিনিসপত্রের দাম যে-ভাবে লাফিয়ে লাফিয়ে বাড়ছে, তাতে আজকে যে-টাকাটা অনেক বলে মনে হচ্ছে, কালকে বাস্তব প্রয়োজনের সঙ্গে পাল্লা দিতে গেলে দেখবেন সেটা হয়তো যথেষ্ট নয়। কাজেই আমি বলব সুবোধ ভেবেছেন আরও বেশ কয়েক বছর এগিয়ে। যখন টাকার মূল্য কমবে। দৈনন্দিন প্রয়োজন মেটানোর খরচ বাড়বে। স্বাচ্ছন্দ্য বজায় রাখতে চাইবেন, অথচ বাড়তি আয়ের সুযোগ থাকবে না। অতএব পাঁচ কোটির সংস্থান করতে হবে এখন থেকে।

পরামর্শ: আচমকা টাকার প্রয়োজন হলে ফিক্সড ডিপোজিট কাজে লাগবে। ইপিএফ ও পিপিএফ করমুক্ত রিটার্ন দেয়। মূল্যবৃদ্ধির দানবকে পরাস্ত করে রিটার্ন দেবে শেয়ার নির্ভর ফান্ডে এসআইপি। সুতরাং সুবোধকে এই লগ্নিগুলো থেকে নড়লে চলবে না। বরং এগুলোর জন্য বরাদ্দ আরও বাড়াতে হবে। যতটা ক্ষমতায় কুলোয়।

• বাড়ির ধার আগেই শোধ করে মাসে ২৫ হাজার টাকা নগদের জোগান নিশ্চিত করা দরকার। তার থেকে ফিক্স়ড ডিপোজিট, ইপিএফ, পিপিএফ, এসআইপি-র লগ্নি বাড়ানো যায়। ভিপিএফ বা ভলান্টারি পি এফ সঞ্চয়ের আর একটি রাস্তা হতে পারে।

• জীবনবিমাকে পরিবারের সুরক্ষার ছাতা হিসেবে দেখাই ভাল। একে লগ্নির জায়গা ভাবলে আসল সঞ্চয়গুলো মার খাবে।

• আর্থিক পরিকল্পনা ঠিকঠাক এগোচ্ছে কি না, সেটা নির্দিষ্ট সময় অন্তর কোনও একজন আর্থিক উপদেষ্টাকে দিয়ে পর্যালোচনা করিয়ে নিতে পারলে ভাল।

• একসঙ্গে অনেকগুলি মিউচুয়াল ফান্ডে লগ্নি ছড়িয়ে-ছিটিয়ে দিলে সমস্যা হতে পারে। নজর রাখা মুশকিল হবে। একই শেয়ার বারে বারে কেনা হয়ে যেতে পারে। তার চেয়ে লগ্নির সংখ্যা কমিয়ে টাকার পরিমাণ বাড়ানো ভাল কৌশল।

• মাঝে-মধ্যে নগদ কোনও টাকা হাতে এলে বা বাড়ি বিক্রি করে টাকা পেলে, সেটা ডেট বা ব্যালান্সড ফান্ডে জমিয়ে রাখতে পারেন।

• অপ্রয়োজনীয় খরচের জন্য সঞ্চয়ের লক্ষ্য থেকে সরে না-এলেই ভাল। পাঁচ কোটি জমাতে গেলে অবসর নেওয়ার আগে পর্যন্ত সঞ্চয়ের ধারাবাহিকতা বজায় রাখতে হবে।

বিশ্ব ভ্রমণ

সারা পৃথিবী ঘুরে বেড়াতে চান সুবোধ।

অনেকে এই স্বপ্ন গোপনে লালন করেন। অনেকের আবার তা অপূর্ণ রয়ে যায় টাকার অভাবে। সুবোধকে এই স্বপ্ন সত্যি করে তুলতে উৎসাহ দেব। এর জন্য অবশ্য আলাদা তহবিল তৈরি করতে হবে তাঁকে। খুব তাড়াহুড়ো না-করাই ভাল। বরং এক একটা সফরের জন্য প্রত্যেক তিন বছরকে নিশানা করে পরিকল্পনা করা যায়। এতে সুবিধা হবে।

পরামর্শ: তিন বছরের জন্য একটা বড় মাপের রেকারিং ডিপোজিট করা যেতে পারে। কিংবা কোনও ডেট ফান্ডে মাসে মাসে এসআইপি। তিন বছরে এর থেকে মন্দ জমবে না।

ব্যবসা

যদি সম্ভব হয় নিজের ব্যবসা শুরু করবেন বলে জানিয়েছেন সুবোধ। এবং তিনি তা করতে চান অল্প লগ্নিতে।

সুবোধের মতো আমিও অল্প লগ্নিতে ব্যবসা শুরু করার পক্ষপাতী। বিশেষত চাকরি থেকে যাঁরা ব্যবসায় পা রাখছেন, তাঁদের অল্প লগ্নিতে করা যায় এমন উদ্যোগের কথাই ভাবা উচিত। তবে ব্যবসা শুরুর জন্য সুবোধের আরও একটু সময় নেওয়া উচিত। কারণ, সবচেয়ে আগে মেয়ের ভবিষ্যৎ সুরক্ষিত করতে হবে। বিশেষত যেখানে বিদেশে পড়ানোর স্বপ্ন আছে। তার উপর আছে গৃহঋণ। সময় নিয়ে ধীরে-সুস্থে এগোনোই ভাল। ব্যবসার ক্ষেত্র নিয়ে মন্তব্য করব না। এ ব্যাপারে যোগ্য কোনও পরামর্শদাতার সঙ্গে আলাপ-আলোচনা করে এগোবেন। অনেক শুভেচ্ছা রইল।

পরামর্শদাতা বিনিয়োগ বিশেষজ্ঞ

মতামত ব্যক্তিগত

(ছবি প্রতীকী)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: